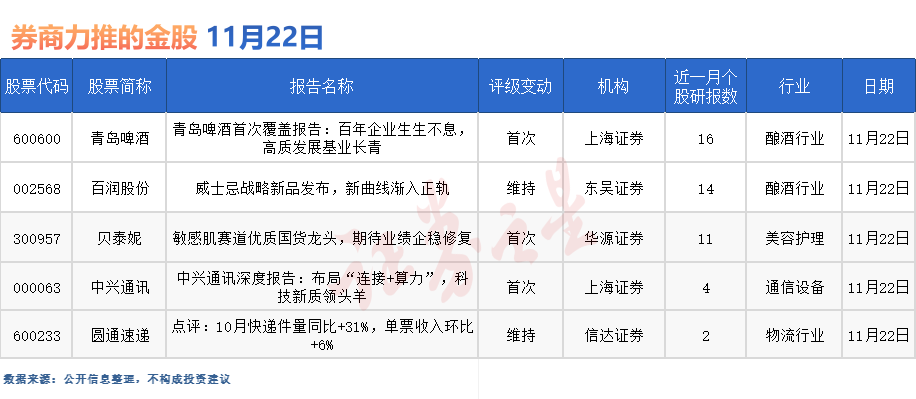

在超高预期下,英伟达交出的营收增9成、EPS翻倍的第三季财报仍难以满足投资人胃口,市场议论纷纷。但华尔街分析师继续看好英伟达前景,纷纷上调英伟达目标价,最高可升50%。

周三(20日),AI领头羊英伟达披露了其2025财年第三季财报,第三季业绩整体超预期,但市场将重点放在了未达高标预期的第四季财测上。

英伟达第三季营收年增94%至350.8亿美元,预期中值332.5亿美元;非GAAP每股获利EPS年增103%至0.81美元,预期0.74美元。资料中心收入较去年增长112%,较上一个季度154%的增幅有所下降。

展望未来,英伟达预计第四季营收营收375亿美元,市场预期371亿美元;非GAAP毛利率为73%至75%,市场预期72.5%,高标为74%。

市场对英伟达芯片Blackwell产品问题和推迟交付的担忧、加上英伟达给出并不像以往那么「炸裂」的展望,投资人一时略感失望。

英伟达绩后周三下跌0.76%,而随着华尔街重新评估英伟达增长前景,英伟达周四小幅回升,现报146.67美元,年内涨约204%。

华尔街如何看?

Forrester Research分析师称,财测似乎显示增长将放缓,但这可能是英伟达保守的体现。短期看,无须担心人工智能需求,英伟达正在做他们应该做的一切。

Harris Financial Group管理合伙人认为,英伟达股价的喘息是值得欢迎的、健康的,这表明人们正在关注「这种增长是不可持续」的现实,不应该指望英伟达每一次都要超预期。

摩根大通将英伟达目标价从155美元调升至170美元,表示该公司已经围绕其业务建立了一条巨大的「竞争护城河」。

该行分析师指出,英伟达凭借芯片、硬件、软件平台和强大的生态系统,将继续保持领先竞争对手一到两步的优势;英伟达推出新品的积极节奏,也仍会进一步拉开这一差距。

高盛将英伟达目标价从150美元调升至165美元,预计该公司明年营收有望冲破2千亿美元。

DA Davidson看好Blackwell之后需求将与Hopper一样强劲,将股价目标从90美元上调至135美元。德意志银行则从115美元调升至140美元。

花旗、TD Cowen等机构维持英伟达股票的「买入」评级;Wedbush维持该股的「跑赢大盘」评级;巴克莱维持「超配」评级。

Rosenblatt Securities看涨目标最高,将英伟达目标价从200美元调升至220美元,较最新收盘价还有50%左右的涨幅。