2024年进入尾声,AI成为最大的赢家,龙头英伟达年内股价暴涨188%,市值高达3.5万亿美元!

作为竞争对手,AMD曾与英伟达并驾齐驱,市值差只有千亿美元: $美国超微公司(AMD)$ $英伟达(NVDA)$

如今,回过头来看,AMD年内不涨反跌,而且市值仅2249亿,连英伟达的零头都不到。

都是做AI芯片的,为什么两家公司的差距如此之大?

从定位上来看,AMD之前的核心战略在于CPU,GPU虽有布局,但始终是追赶者角色。而英伟达,从始至终聚焦于GPU,死磕性能,遥遥领先AMD。

Chatgpt爆火之后,GPU的重要性凸显,数据中心开始大量采用英伟达的产品。

AMD虽然也推出了MI300,但性能上不及英伟达,今年的销售额约50亿美元。

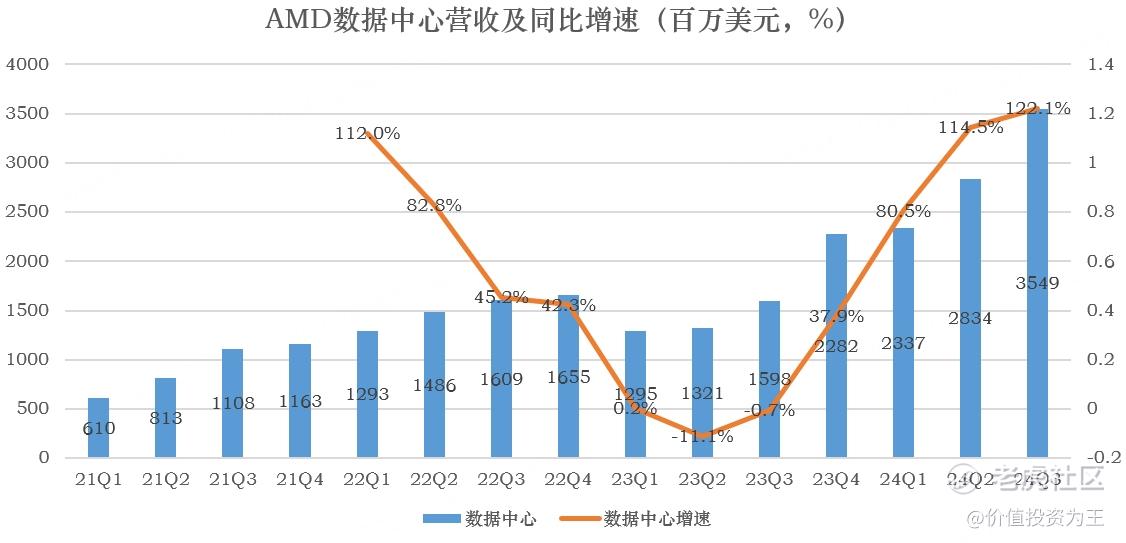

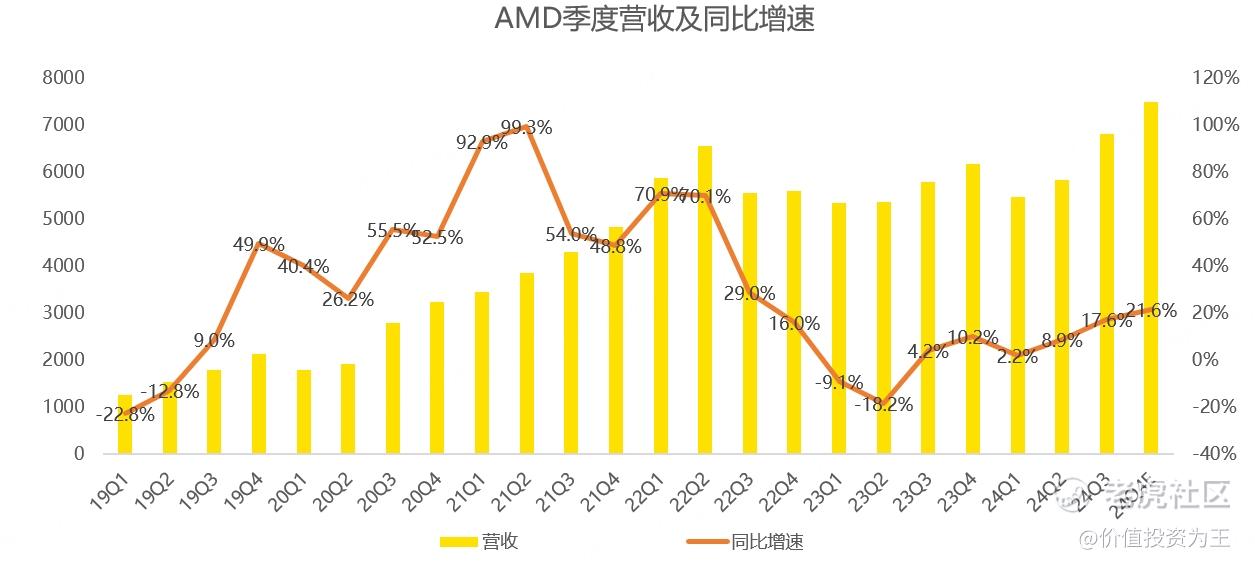

与自身相比,AMD倒也从AI中也受益颇多,今年三季度数据中心营收达到35.5亿,同比暴增122%:

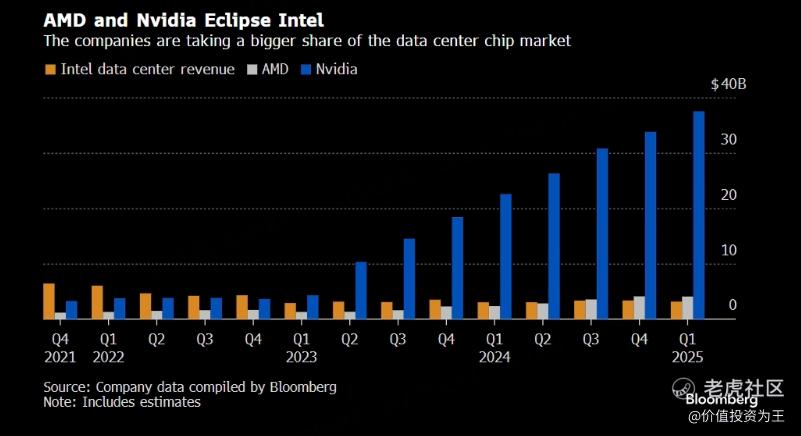

然而,相比英伟达一个季度307.7亿美元的收入来说,AMD不值一提!

加上除了数据中心业务外, AMD的游戏及嵌入式业务刚好处于低谷,导致整体营收增速不够吸引人,三季度仅有18%的增长,预计四季度只有22%:

华尔街是现实的,资金是冰冷的,没有超级成长性,怎么会成为全场的焦点?何况,在GPU领域还有霸主英伟达,与其买入技术落后的AMD,业绩和股价双升的英伟达难道不香吗?

如果你嫌弃英伟达股价涨幅大,市值高,那你还有APP、CRM等AI应用股可以炒。

总之,正是因为英伟达这个强劲的对手,让AMD在这场AI盛宴中显得黯然无光。

但是,反转来了,虽然AMD总体成长性不够性感,但也不是一无是处。

比如在AI GPU上,AMD已经连续3个季度上调MI300的销售额,可见市场需求的旺盛。

从亚马逊、谷歌等科技巨头来看,严重依赖英伟达的风险很高,大家都想寻找二供,AMD是最佳人选。

毕竟,另一个芯片巨头英特尔如今深陷困境,已经丧失了和英伟达、AMD竞争的机会。

除了这两家公司外,再无GPU玩家,可以挑战英伟达和AMD的对手存在。

明年下半年,AMD下一代GPU产品MI355将上市,这款产品被广泛认为是第一款在性能、内存、模型大小和数据类型支持方面与 Nvidia Blackwell GPU 系列直接竞争的 AMD GPU。

虽然赶超英伟达是不可能的,但也不能否认,AMD的数据中心收入同样在爆发式增长,今年三季度营收为35.5亿,同比大增122%,占总收入的比重已经达到52%。

根据分析师的预测,2025年,数据中心的营收占比有望从AI爆发前的28.6%提升至57.7%:

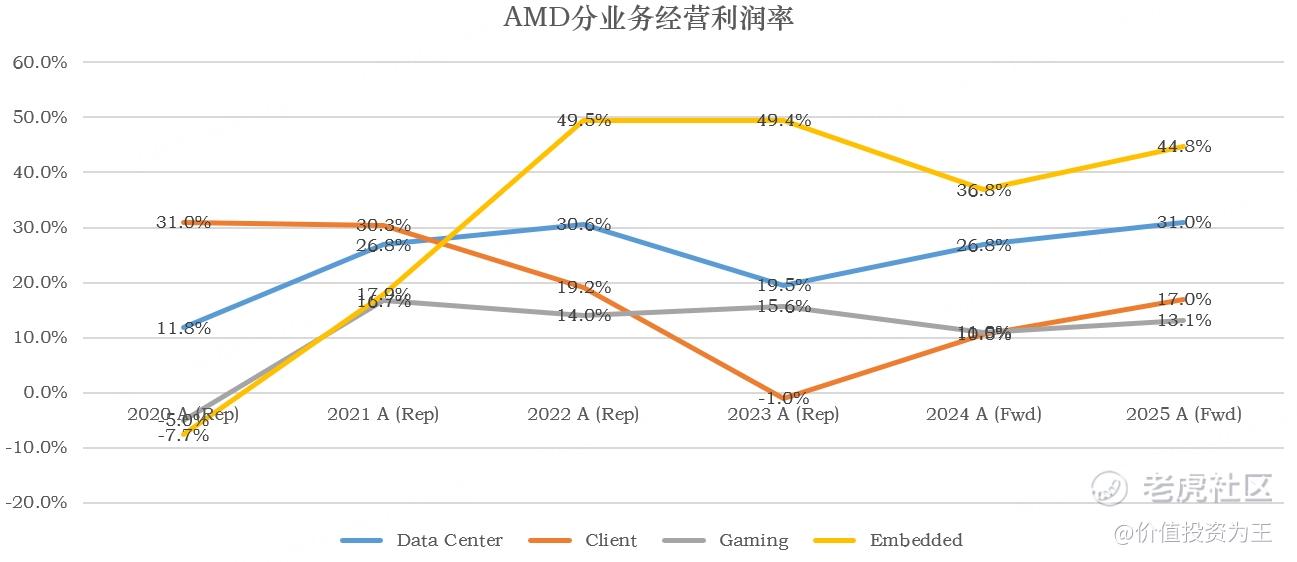

相比传统的CPU和游戏业务,数据中心的盈利能力更强,预计经营利润率在30%左右,远高于17%的PC和13%的游戏业务:

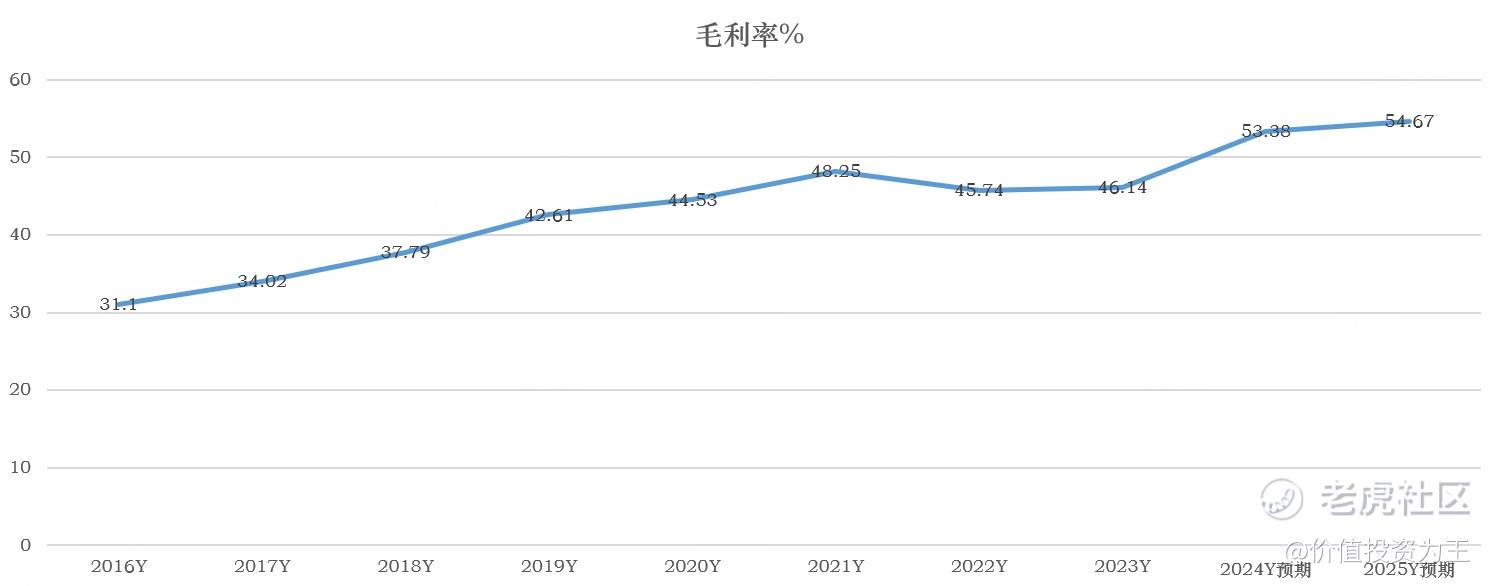

分析师预期到2025年,AMD的毛利率能达到55%,相比AI爆发前45%左右的水平明显提升:

更高的盈利能力,意味着更高的估值倍数,因此,当AMD摆脱传统的PC周期束缚、整体盈利能力在数据中心带动下发生质变后,未来的PS估值有望再上一个台阶:

最后,总结一下,为什么AMD今年股价表现拉胯?

一方面是公司在去年暴涨128%,市销率估值倍数来至历史高位,而从业绩上看,AMD2023年营收增速同比下滑3.9%,暴涨显然没有基本面上的支撑,仅是AI概念炒作。

另一方面,今年AMD虽然在AI GPU上有所进展,但总收入被其他业务拖累,整体表现不佳,在高估值情况下,表现一般。

展望未来,待公司营收增长进一步提速之后,AMD股价必然会有所反应,变盘时间节点或在明年一季度,目前分析师预期的营收增速在30%,关注AMD在四季报中的业绩指引是否超预期?