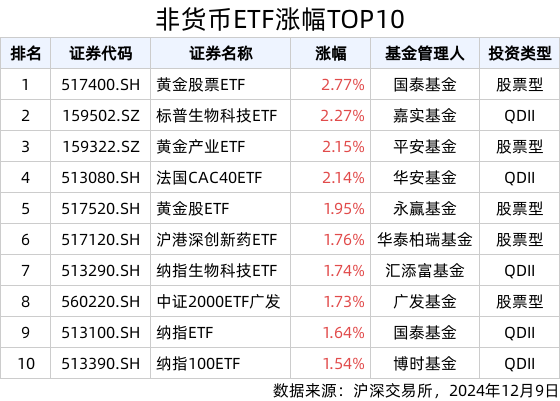

12月9日截至收盘,沪指跌0.05%,报3402.53点,深成指跌0.55%,报10731.66点,创业板指跌0.81%,报2248.63点,科创50指数跌1.09%,报1003.38点。沪深两市合计成交额16345.07亿元。

题材方面,智能戒指、医药研发外包机构CRO、合同研发生产组织CDMO、线性驱动、阀门、PEEK轻量化材料、医药外包CXO、线控转向、风电轴承、客车等涨幅居前。水泵、母婴零售、MR应用端、供销社概念、葡萄酒、鲸鸿动能广告、AI营销、华为核心网概念、不动产投资信托、中间件等跌幅居前。

热门板块

CRO概念股大涨

CRO概念股大涨,睿智医药20cm涨停,成都先导、百花医药、药明康德等均表现活跃。

点评:消息面上,美国当地时间12月7日,美国会参众两院军事委员会公布了2025财年国防授权法案(NDAA)最终协议文本,该版本兼顾了众议院以及参议院两方的提案。NDAA最新版本显示,生物安全法案未被列入其中。

AI应用股继续走强

AI应用股继续大涨,视觉中国、天娱数科、风语筑、华扬联众、汉王科技涨停,金财互联、福石控股、开普云、万兴科技、数码视讯等大涨。

点评:消息面上,美股AI应用股周五继续大涨,其中广告营销大厂AppLovin总市值一度超1300亿美元,年内涨幅超8.5倍。中信证券称,展望2025年,科技产业的投资主线将继续围绕AI展开,推荐关注AI算力、应用与数据、AI终端三个方向的投资机会。

有色板块震荡拉升

有色板块震荡拉升,小金属方向领涨,罗平锌电4天3板,钒钛股份涨停,华钰矿业、湖南黄金、中金岭南、华锡有色等跟涨。

点评:消息面上,商务部近日发布公告称,原则上不予许可镓、锗、锑、超硬材料相关两用物项对美国出口。

汽车整车板块活跃

汽车整车板块震荡拉升,金龙汽车涨停,东风股份、安凯客车、赛力斯、中通客车、长安汽车等跟涨。

点评:中国汽车流通协会方面表示,本轮报废更新及以旧换新政策将在12月底结束,加之春节提前至1月份,预计12月汽车市场翘尾行情较为突出。

机构观点

中信建投:跨年行情正在进行,预计市场震荡上行

中信建投策略陈果团队称,本周10年期国债收益率跌破2%关口,在低利率资产荒的背景下,保险资金配置权益资产的需求提升,从配置季节性和市场特征看,岁末年初新一轮增量资金开始流入A股市场,跨年行情资金基础得到强化。近期货币财政政策继续积极表态,经济预期有望边际改善,整体而言跨年行情正在进行,预计市场将继续呈现震荡上行特征。

华泰证券:市场短期或“上有顶、下有底”,把握后续市场演绎的“锚点”

华泰证券表示,对政策及降息降准的期待构成了上周市场反弹的基底,市场短期或呈现“上有顶、下有底”的状态,交易上需警惕高位板块。交易性资金热度仍较高,且对市场整体风险偏好修复形成一定支撑,但考虑其消耗属性与反身性,对反弹支撑的持续性有赖于是否有新催化因素出现,配置型资金仓位暂未显著回暖,仍在寻找经济与企业盈利的预期锚,关键锚点建议关注:1)本周或召开中央经济工作会议,关注对经济形势的定调与政策表态,在通胀及汇率方面是否有新的提法、是否有新的产业方向提出;2)明年初美国新政府正式上台后关税、中美关系等新进展;3)明年3月政府两会对增长目标和赤字率的最终定调等。

外资展望2025年:超配中国资产 A股市场蕴含丰富投资机会

2024年临近尾声,高盛、摩根士丹利、摩根资产管理、富达、景顺、汇丰银行、巴克莱银行等外资龙头的2025年投资策略纷纷出炉。在外资机构看来,一系列增量政策已逐步发挥效应,中国经济基本面显现企稳复苏态势。展望明年,中国经济增长仍存在进一步上行空间,从而支撑A股市场走强,吸引增量资金持续流入。站在当前时点,A股市场的AI、新能源、医药、消费、高端制造等板块均具备丰富的投资机会。