红利资产具有稳健业绩、高分红、高股息等特征。在近年经济弱复苏、市场整体风险偏好倾向防御背景下,能够稳定分红的红利资产受到资金青睐,成为资产配置中不可或缺的选择。今日(12月9日),银行、电力等红利板块逆势走强。截至收盘,银行板块涨幅为0.31%。电力板块涨幅为0.83%。个股方面,杭州热电、梅雁吉祥涨停,大连热电、永泰能源、上海银行、江苏银行等涨幅居前。

ETF方面,红利ETF(510880)近期获资金密集涌入,其近5日有4日获资金增仓,累计获净流入超16亿元。中证红利ETF(515080)进行了今年第四次分红,这也是上市以来的第11次分红。业内人士认为,随着市场进入震荡调整模式,红利资产作为防御性资产的吸引力有望进一步增强。

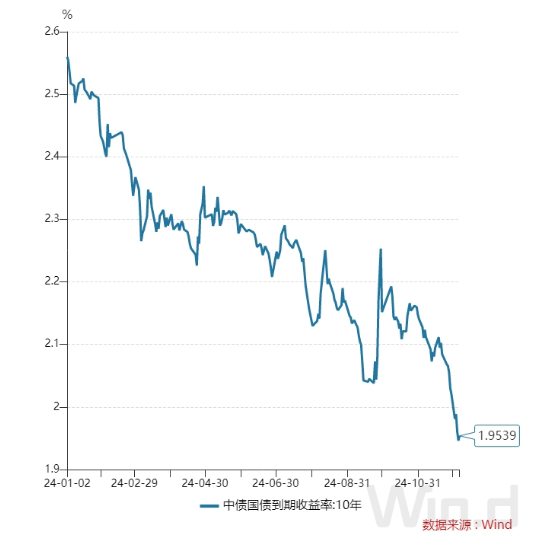

另外,随着时间逐步迈入岁末年初,市场增量资金——险资等机构大资金进入配置权益资产的窗口期,低估值稳定类的权益资产需求上升,红利资产配置价值将得到提升。值得注意的是,10年期国债收益率跌破2%也是推动红利资产走强的重要因素之一。10年期国债收益率代表资本市场的无风险收益率,其变动将影响其他资产定价。

据Wind数据显示,10年期中债收益率今年以来持续下行,于12月2日跌破2%,且并未出现明显反弹。截至12月6日,10年期国债收益率为1.9539%,依旧维持低位。

业内人士表示,市场判断国内可能长期处于低息环境,低估值高股息的红利资产在这种环境下有显著优势。

中金公司的最新债市调查也显示,绝大多数投资者认为现在到2025年底,10年期国债收益率的低点会较今年进一步下移。

交银施罗德基金在最新一份市场报告中表示,2021年至今利率中枢持续下行,10年期国债收益率降至2%以下,货币基金的年化收益减弱,股票红利策略的股息收入价值更加突出。

德邦证券首席固定收益分析师吕品则认为,明年央行对债券的购买或将逐步常态化,以代替MLF(中期借贷便利)和降准工具。因此流动性宽松依然是债市坚实的基础,货币宽松周期尚未结束,预计10年期国债收益率在1.7%~2.0%区间波动。

展望后市,华金证券策略首席分析师邓利军认为,从中远期来看,红利资产依然有较高配置价值。当前10年期国债收益率处于历史低位,导致长期资金配置高股息板块的需求难逆转。短期来看,红利资产的配置价值上升,可能有所表现:一是岁末年初保险等机构大资金配置权益资产,尤其是低估值稳定类的权益资产需求上升;二是短期经济修复预期上升,大金融、地产、煤炭、电力等红利资产有望受益;三是短期中东等地缘冲突风险上升,有部分避险资金可能加大红利资产的配置力度。

华创证券认为,牛市上半场金融再通胀、小盘成长占优。当下基于剩余流动性扩张&PEG优势,维持推荐小盘成长风格、及小盘成长风格凸显的并购重组等概念主题。牛市下半场:实物再通胀、红利从低波扩充至成长。当下因短期业绩依然承压使得估值(PE)处于低位,反而提供了安全边际以及较好的筹码收集期,甚至在相对视角之下,由于剩余流动性推升了小盘成长,反而会呈现出更多的筹码抛售机会。红利价值将扩充为三大板块:消费内需(白酒/家电/医药龙头)、周期资源品(有色/煤炭/交运/建筑)、红利低波(银行/公用)。

银河证券研报指出,存款利率自律定价机制优化,提升政策利率传导效率,银行负债成本优化成效有望进一步释放,改善成本刚需性,缓解息差下行压力。一揽子增量政策,利好银行短期信贷投放,对息差影响偏中性。地方化债力度加大,地产政策持续优化,加速不良风险出清,银行资产质量持续受益。补充国有大行资本,增强信贷投放和风险抵御能力。新一轮央国企改革强化市值管理,为估值修复打开空间。继续看好银行板块配置价值,坚守红利价值和高股息策略。

国投证券认为,面向2025年,高股息依然是可以获得绝对收益的有效策略,但年化收益回落至6%-7%左右,建议以市值管理为抓手,注意波段属性会进一步增强,真正赚到分红的钱是战胜高股息指数获得超额收益的关键。