医疗板块今日(12月9日)高开低走,核心权重股药明康德以一己之力助攻板块逆市收红。

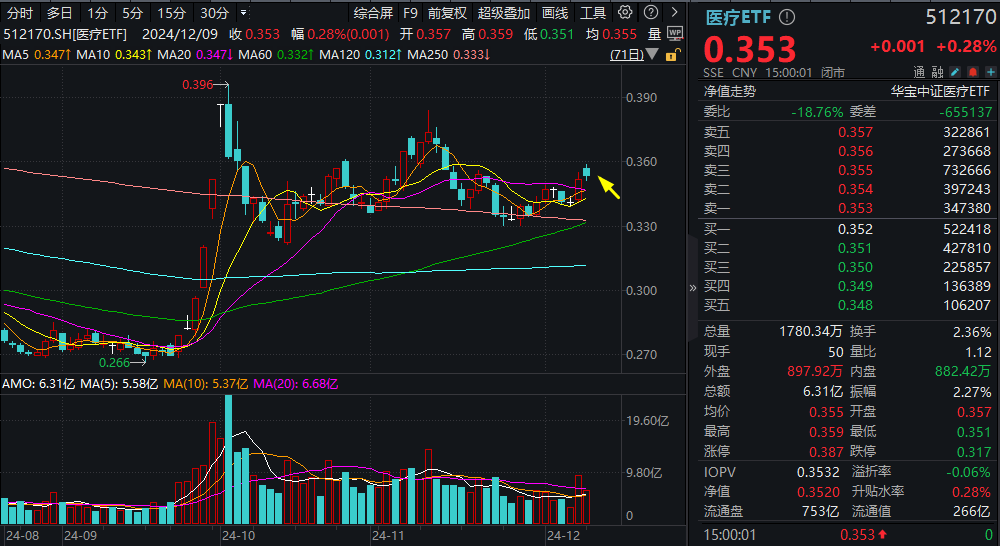

反映板块整体走势的医疗ETF(512170)早盘高开近2%,而后维持红盘震荡,午后调整至水面,场内收涨0.28%,尽管涨幅不大,但跑赢大市,且跑赢逾7成成份股!

从日K走势来看,今日医疗ETF(512170)收出阴线,不过目前仍处于所有均线上方,向上势头较好。

成份股方面,医疗股整体跌多涨少,权重股药明康德一枝独秀,继前一日大涨7.41%后,再度放量劲涨6.81%,全天成交92.28亿元居A股第四!医疗器械股为主要拖累,三诺生物下挫4.63%,惠泰医疗跌2.99%,权重股迈瑞医疗跌1.13%。

图:中证医疗指数前十权重股12月9日涨跌幅

1、海外利空解除,药明系放量飙涨

药明系上市公司集体飙涨,系美国生物安全方案大概率立法失败消息持续发酵。

当地时间2024年12月7日,美国国会参众两院军事委员会公布了2025财年国防授权法案(NDAA)最终协议文本,该法案有待美国总统签字后生效。NDAA最新版本显示,生物安全法案未被列入其中。

招银国际点评称,这意味着生物安全法案试图通过加入NDAA的立法路径失败。生物安全法案仍可以推进单独立法,但考虑到仅剩两周窗口期,我们认为单独立法的成功率极低。

摩根士丹利明确表示,2025财年NDAA的修正案中没有生物安全法案或任何药明系的名字,这对药明系和其他具有重大海外收入敞口的中国CRO(合同研究组织)/CDMO(合同研发生产组织)公司是一个积极的进展。

2、CXO后市怎么看?

CXO板块近日受益于利好刺激而有所表现,但拉长时间看,多股年内涨幅仍大幅落后市场,如昭衍新药、博腾股份、凯莱英年内跌幅均超过20%。站在当前时点,如何看待CXO后市机会?

从基本面来看,据中信建投分析,今年前三季度,CXO上市公司受去年同期高基数及下游需求增速放缓影响,板块增速放缓。值得关注的是,多数公司剔除大订单后仍能保持正增长,同时前三季度累计同比下滑已经有所放缓,随着Q4大订单影响消除,行业有望单季度重回正增长。

中信建投认为,2023年底以来海外投融资逐渐恢复,下游需求维持向好,国内投融资底部趋稳,下游需求仍有待恢复。受益于国内CXO产业链的全面以及竞争力的领先,行业受地缘政治影响目前较为有限。国内临床前及临床CRO价格趋稳,经营趋势有望逐渐向上。长期来看,仍旧看好CXO板块发展潜力及成长空间。

就医药医疗整体观点,民生证券表示,看好CXO板块龙头企业估值修复,医药医疗板块特别是创新方向情绪反转。政策层面,商保和医保支持力度有所增加,基本面层面四季度开始医药医疗板块亦将逐步进入反转周期。

公开数据显示,医疗ETF(512170)跟踪的中证医疗指数成份股全面覆盖了医疗器械和医疗服务领域的细分龙头,其中医疗器械权重占5成,直接受益于后疫情时代医疗新基建;“医疗服务 医美 医疗IT”权重合计约5成,并覆盖7只CXO概念股,直接受益于人口老龄化、医疗消费升级和医美等时代大趋势。

特别提示:医药医疗板块调整时间较长,波动较大,短线反弹不预示未来表现。关注医药医疗投资机会的投资者务必根据自身的资金状况和风险承受能力理性投资,高度注意仓位和风险管理。

图片来源于iFinD、沪深交易所。风险提示:医疗ETF(512170)及其联接基金被动跟踪中证医疗指数,该指数基日为2004.12.31,发布于2014.10.31。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的该基金及其联接基金的风险等级分别为R3-中风险、R4-中高风险,分别适宜平衡型(C3)、积极型(C4)及以上投资者,适当性匹配意见请以销售机构为准。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。