纽约联储11月通胀预期全线上涨,对个人未来财务状况持乐观态度

2024/12/10 08:55来源:第三方供稿

当地时间周一,美国纽约联储公布11月消费者预期调查。

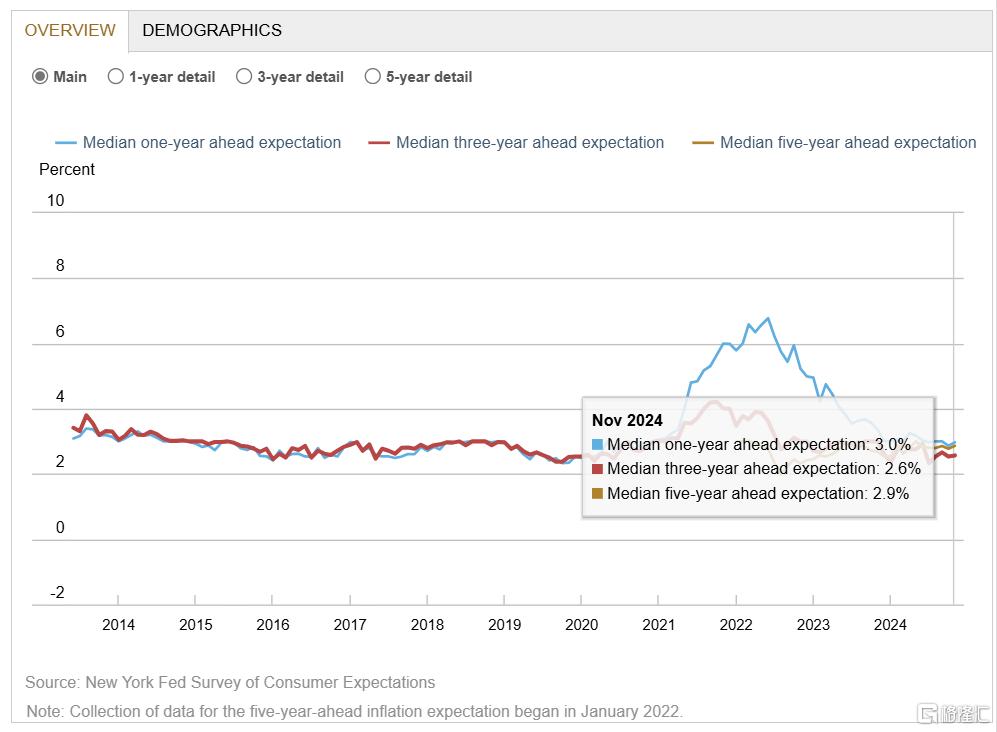

报告显示,11月美国消费者对未来几年的通胀预期有所提高。其中,受访者的一年通胀预期为3%,三年通胀预期为2.6%,五年通胀预期为2.9%,均高于10月的数据。

家庭对未来一年的财务状况表示更加乐观,而11月收入和家庭收入增长预期均有所上升;其他劳动力市场预期恶化,支出增长预期继续放缓。

纽约联储表示,教育水平对未来通胀预期有影响。

一至三年期的通胀预期整体上升,但其中没有大学学历的群体预期有所下降,而拥有大学学历的群体预期则有所上升。

关于通胀、家庭财务、劳动力市场

具体来看各个类别:

未来一年内汽油价格预计上涨2.72%,食品价格料上涨3.8%,医疗费用上涨6%,大学教育费用上涨6.7%,房租上涨5.7%。

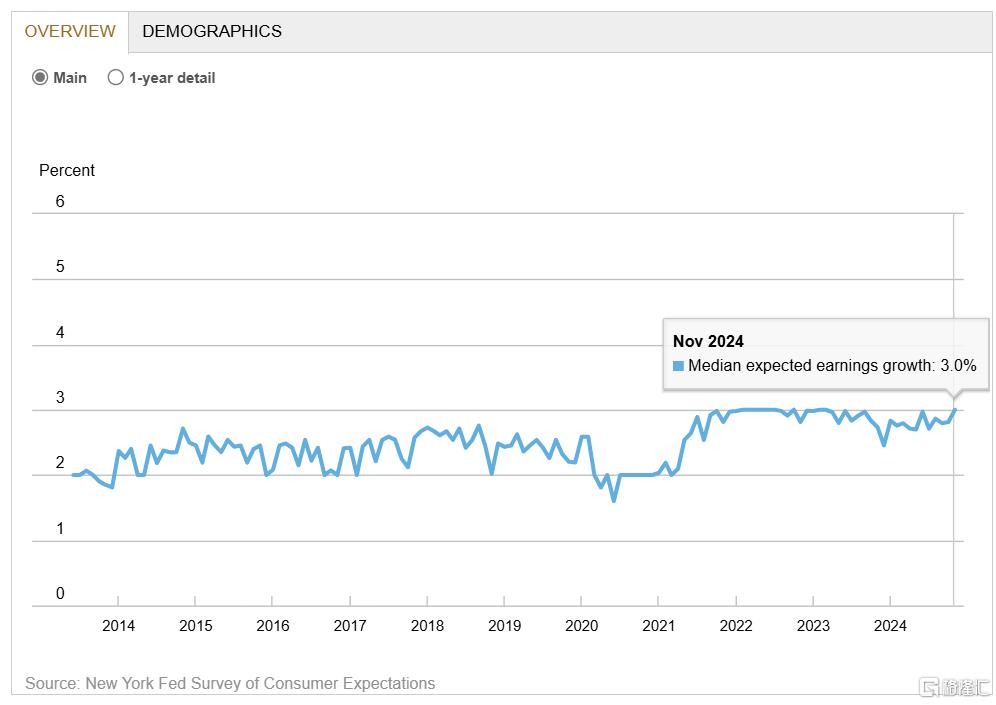

关于劳动力市场,报告显示,受调查者预计未来一年盈利增长预期中值上调0.2个百分点至3.0%。这一增长主要是由没有大学学位的人群推动。

平均失业预期(美国失业率一年后上升的平均概率)在11月上升了0.5个百分点至35.0%,仍远低于过去12个月的平均水平37%。

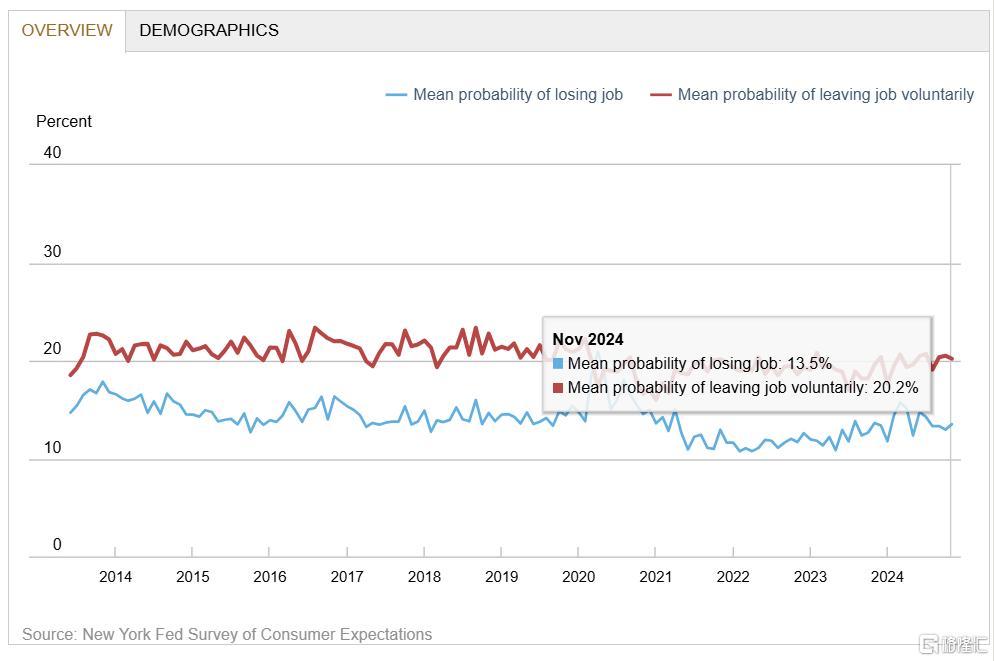

未来12个月失业的平均感知概率增加了0.5个百分点,达到了13.5%;未来12个月内自愿离职的平均概率下降0.3个百分点至20.2%。

如果失去当前工作,找到新工作的平均感知概率下降1.9个百分点至54.1%。这种下降在年龄和教育群体中广泛存在。

关于家庭当前财务状况,与一年前相比,受访者对家庭财务状况的看法基本上没有变化,但对未来的预期在显著变好。

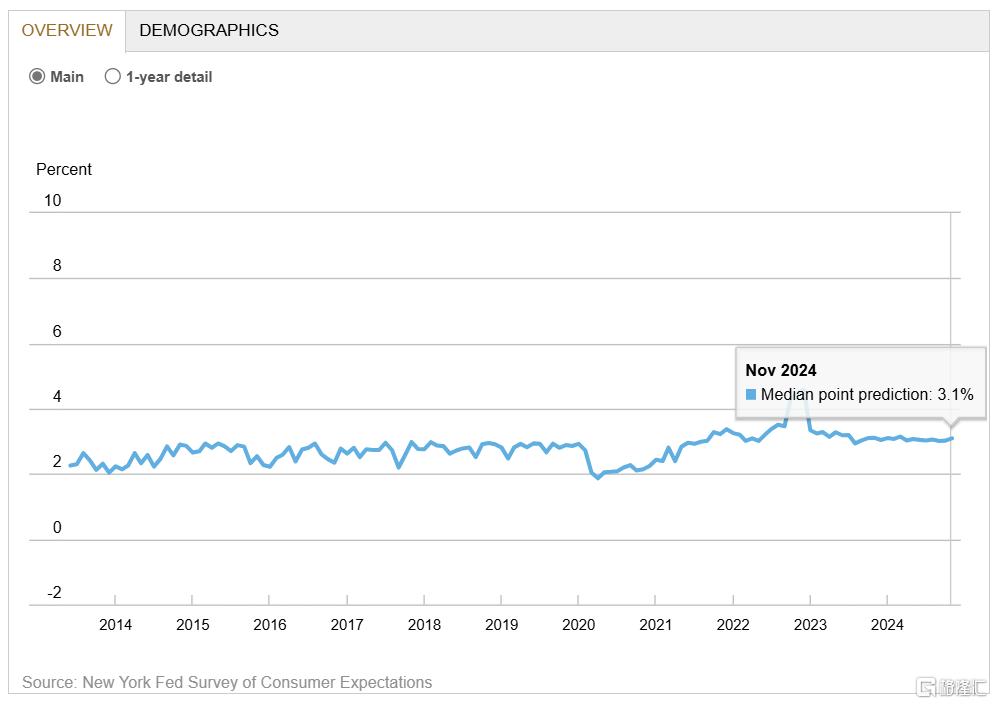

11月家庭收入增长预期中值上升0.1个百分点至3.1%,这一增长同样由那些没有大学学位的人群推动。

家庭支出增长预期中值下降0.2个百分点至4.7%,且为2021年4月以来的最低水平,仍高于疫情前的水平。

未来三个月未能支付最低债务的平均感知概率下降0.7个百分点至13.2%,为2024年6月以来的最低水平。下降是由高中或以下学历的人推动的。

个人财务状况会恶化的人数比例下降至20.7%,较此前下降2个百分点,创下2021年5月以来的最低水平。

静待本周CPI数据

当地时间11日周三,美国将公布11月消费者价格指数(CPI)。

目前来看,11月整体CPI增长将加快至2.7%,CPI月率保持在0.3%左右,显示出美国通胀回落正在遇到阻力。尤其是11月份的核心通胀率,可能会连续第六个月停留在3.2%至3.3%的水平。

考虑到美国当选总统特朗普一系列经济主张可能带来的通胀上行风险,市场开始更多关注美联储未来放慢降息步伐的可能。

此前美国劳工部数据显示,10月CPI同比上涨2.6%,较9月加快0.2个百分点;剔除波动较大的食品和能源成分,核心CPI同比上涨3.3%,环比上涨0.3%。

如果数据低于预期,12月降息概率有望继续升高,已经出现松动迹象的美元走势可能持续面临下行压力。反之,高于预期的数据或削减投资者对于2025年降息幅度的预期从而提振美元。

咨询公司Jacobs Investment Management创始人雅各布斯(Ryan Jacobs)指出,如果在11月的CPI报告中确实看到通胀上升,美联储可能会推迟降息,因为关税可能会导致进口商品价格大幅上涨。

我更担心的是,如果美联储真的降息,可能会助长股市投机,导致资产价格进一步上涨。目前股市相当火爆,在某种程度上,这些资产价格有点过高。