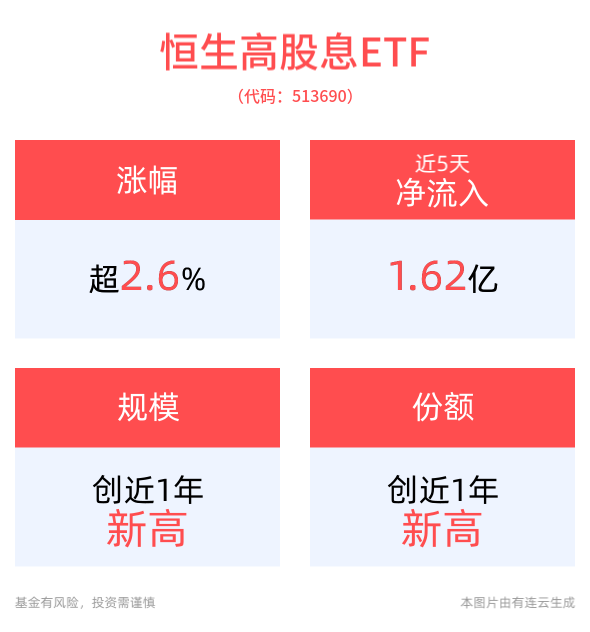

今日(2024年12月10日),A股三大指数集体上涨,沪指涨1.40%,深成指涨1.88%,创业板指涨1.99%,全市场超4500只个股上涨。板块题材上,PEEK材料、人形机器人、AI应用、食品板块涨幅居前;ST板块、贵金属概念跌幅跌幅居前。

债市方面,银行间主要利率债收益率全线下行,5-10年期国债活跃券收益率下行5bp左右,10年期“24附息国债11”报1.855%,Wind数据显示,对比同期限中债到期收益率,续创历史新低,30年期“24特别国债06”下行4.1bp报2.069%,创2005年2月底以来新低。此外,10年期“24国开15”下行5.25bp报1.9175%,创2006年1月底以来新低。

国开ETF(159650)涨9个基点,盘中价格最高报105.876元,创历史新高,成交额超亿元,今年来涨幅3.00%,最新规模超52亿元。

中信证券研报称,重要会议确立货币“适度宽松”取向,并删去“稳健”要求。复盘历史上货政报告、政治局会议中货币政策取向切换时段政策操作以及股债汇商行情变化,本轮宽货币基调再确认后,未来宽货币工具快速退出概率较小,而债牛或阶段性延续,股债双牛行情或可期待。

民生证券指出,回顾2024年资金面,宽货币周期之下,央行两度下调7天逆回购利率,资金利率呈现波浪式“下台阶”格局,整体仍较均衡宽松。与此同时,存款利率调降和禁止“手工补息”影响银行和非银的流动性结构,非银资金相对充裕,流动性分层现象弱于季节性;而银行缺负债现象贯穿始终,存单与资金利率有所背离。

于利率债而言,今年以来宏观经济延续波浪式修复,货币政策处于宽松周期,流动性维持合理充裕,“资产荒”逻辑不断深化,长债和超长债利率持续下探,10年国债收益率下破2.0%;期间由于央行多次提示长端利率风险、稳增长政策加码发力、政府债供给压力加大之下,债市于3月、4月、8月、9月出现几次阶段性调整,但尚未扭转债市趋势。2024年债市处于低利率环境,曲线演绎牛陡。

于债市而言,展望明年,宽货币周期叠加流动性合理充裕,低利率环境下债牛逻辑难言逆转,包括国债利率在内的广谱利率仍有下行空间,但政策加码下基本面修复的持续性,以及宽信用修复成色仍是影响债券定价的关键变量,当中仍需关注政府债供给、机构配置力量、债市增量资金等方面的边际变化,债市波动调整或有所加大。按当前宏观图景和信用状态推演,考虑到降息的幅度,我们预估明年10年国债利率下行区间或至1.7-1.8%水平,而期间因信用状态和市场情绪波动或有调整,但扰动因素逐渐释放下或迎来建仓配置的窗口。

国开ETF(159650)投资标的为银行间市场国开债。政策性金融债的信用评级高、体量大、流动性好,是较为稳健的投资标的。因此,博时中债0-3国开行ETF的产品特点具有流动性好,信用风险低,低波动、小回撤的特点,风险收益比较佳,可现金申赎、场内交易灵活,是短久期配置的较好工具。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。