2024 年 11 月 25 日,轩竹生物科技股份有限公司在港交所递交招股书,拟香港主板 IPO 上市。轩竹生物成立于 2008 年,是一家以创新为驱动、具有全球视野的中国生物制药公司,已建立全面的内部研发平台,有多款药物资产在积极开发中。

轩竹生物公司概况

轩竹生物致力于针对患者群体庞大、医疗需求未得到满足的疾病进行创新药的开发和商业化,主要关注消化系统疾病、肿瘤和非酒精性脂肪性肝炎(NASH)等领域。截至最后实际可行日期,轩竹生物已建立了一条丰富的药物研发管线,拥有超过十种药物资产在积极开发中,涵盖多种疾病领域。公司的研发活动主要通过内部研发团队开展,同时也会聘请合同研究组织(CRO)支持临床前研究和临床试验。在生产方面,公司目前将获批药物的生产外包给中国业界认可的合同研发生产机构(CDMO),并计划在近期继续保持这一策略,同时逐步构建自有生产设施。销售网络方面,公司致力于建立强大的销售网络,包括与分销商合作和组建内部销售团队,以确保产品能够高效地到达患者手中。

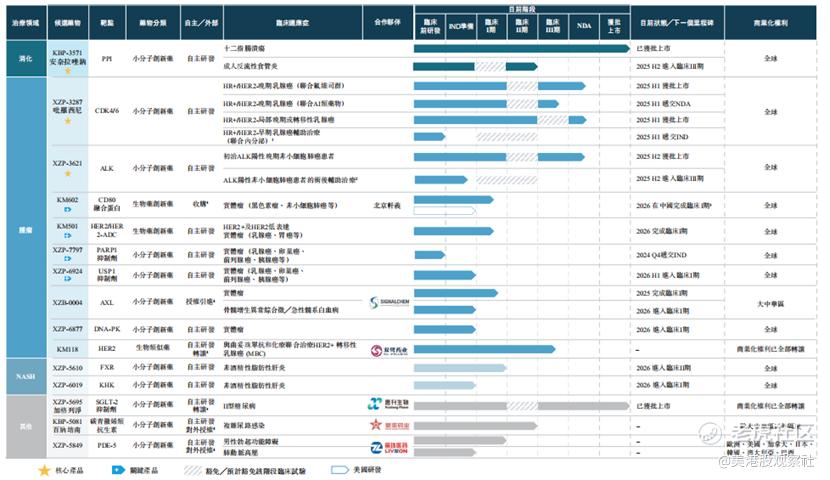

轩竹生物在创新药研发领域取得了显著成绩。公司已建立了全面的内部研发平台,包括小分子药物研发平台、生物药研发平台以及临床开发平台,这些平台为公司的药物研发提供了坚实的技术支持。凭借强大的研发实力,公司每年平均推进至少一款候选药物进入临床试验,截至 2024 年 6 月 30 日,已获得共 18 项 IND 批准。在公司的管线中,有三款核心产品表现突出。KBP - 3571 是中国首款自主研发的质子泵抑制剂(PPI),于 2023 年 6 月获得国家药监局用于治疗十二指肠溃疡的 NDA 批准,其用于治疗反流性食管炎的 II 期临床试验也已完成,有望在 2025 年下半年进入 III 期试验;XZP - 3287 是一款 CDK4/6 抑制剂,已提交 NDA,用于治疗乳腺癌,其联合治疗方案正在进行多项临床试验,展现出广阔的市场前景;XZP - 3621 是一款 ALK 抑制剂,已在中国提交 NDA,用于治疗非小细胞肺癌(NSCLC),该产品在临床试验中表现出良好的抗肿瘤效果和安全性,有望为 NSCLC 患者提供新的治疗选择。

轩竹生物业务模式

轩竹生物的主营业务为创新药的研发、生产与商业化。公司凭借深厚的技术积累和专业的研发团队,针对消化系统疾病、肿瘤和 NASH 等重大疾病领域,开发具有自主知识产权的创新药物。公司注重创新药物的研发,致力于解决未被满足的临床需求,通过不断推进药物研发进程,提高产品的竞争力。在研发过程中,公司充分利用内部研发平台的优势,整合各方资源,提高研发效率,确保药物研发的顺利进行。

轩竹生物目前的收入主要来源于已获批商业化的产品销售以及与合作伙伴的合作项目。随着公司在研药物的不断推进,未来的收入来源将更加多元化,包括新产品的上市销售、授权合作收入以及可能的里程碑付款等。公司的收入结构具有较大的发展潜力,随着核心产品和关键产品的陆续获批上市,预计将为公司带来持续增长的收入。此外,公司积极寻求与领先的生物科技公司建立合作及授权合作伙伴关系,通过技术转让、授权引进及对外授权交易等方式,进一步拓展收入渠道,实现公司的可持续发展。

轩竹生物财务分析

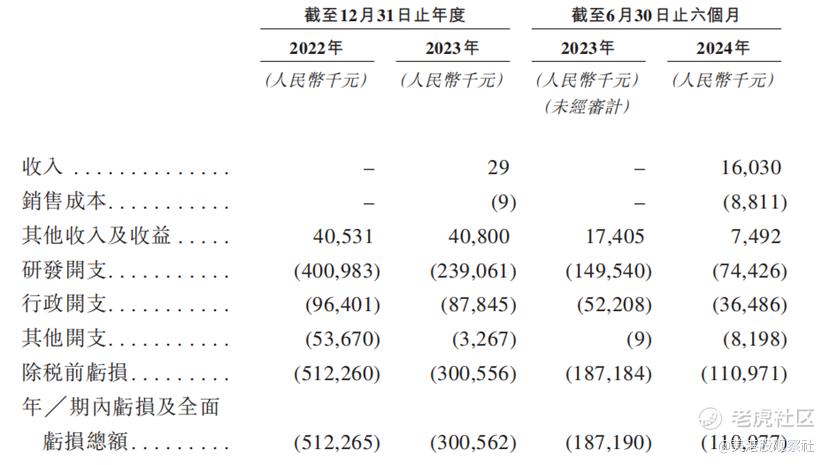

在收入方面,轩竹生物于 2023 年开始产生收入,KBP - 3571 自 2023 年及截至 2024 年 6 月 30 日止六个月分别实现收入人民币 29,000元及人民币16.03百万元。尽管公司已经取得了一定的收入,但由于研发投入较大,目前仍处于亏损状态。2022 年、2023 年及截至 2024 年 6 月 30 日止六个月,公司分别产生净亏损人民币 512.3 百万元、人民币 300.6 百万元、人民币 111.0 百万元。公司的盈利状况主要受到研发支出的影响,随着公司在研药物的推进,研发投入不断增加,但未来随着产品的陆续上市,有望实现盈利。

轩竹生物竞争优势

强大的研发实力与丰富的管线布局

轩竹生物拥有全面、系统的内部研发平台,具备从药物发现到临床开发的全流程研发能力。公司的研发团队由具有丰富药物开发经验的科学家和研究人员组成,能够高效推进药物研发项目。截至最后实际可行日期,公司有超过十种药物资产在积极开发中,包括三款核心产品和四款关键产品,管线布局丰富,涵盖多个疾病领域,降低了单一产品研发失败的风险,为公司的持续发展提供了有力保障。

独特的技术平台与创新能力

公司的小分子药物研发平台、生物药研发平台以及临床开发平台具有独特的技术优势。在小分子药物研发方面,能够发现和设计具有高效能、选择性、安全性好以及穿越血脑屏障和克服耐药性能力的创新小分子药物;生物药研发平台则在抗体设计和表达方面具有成熟的技术,能够开发出具有高亲和力和疗效的生物药;临床开发平台拥有经验丰富的团队,能够有效控制研发过程,确保临床试验的顺利进行。这些技术平台的协同作用,使公司在创新药研发领域具备较强的竞争力。

商业化战略与合作伙伴关系

轩竹生物制定了灵活、量身定制的商业化战略,注重与外部合作伙伴的合作,同时建立内部销售团队,以确保产品能够快速进入市场并获得市场认可。公司已与多个行业参与者建立了合作关系,包括技术转让、授权引进及对外授权交易等,通过这些合作,公司能够充分发挥自身优势,加速药物研发和商业化进程,同时降低研发风险,提高公司的盈利能力。

轩竹生物行业前景

随着全球人口老龄化的加剧、人们健康意识的提高以及医疗技术的不断进步,全球及中国的医药市场均呈现出显著增长的趋势。全球医药市场规模由 2018 年的 12,390 亿美元增至 2023 年的 15,696 亿美元,复合年增长率为 4.8%,预计 2032 年将达到 22,088 亿美元。中国的医药市场增长更为迅速,预计 2032 年市场将达到人民币 30,669 亿元,2023 年起的复合年增长率为 6.3%。创新药市场在医药市场中的占比逐渐提高,成为推动市场增长的重要力量。在中国,创新药市场规模已由 2018 年的人民币 8,614 亿元增至 2023 年的人民币 10,584 亿元,复合年增长率为 4.2%,预计 2032 年将达到人民币 22,174 亿元。

医药行业竞争激烈,轩竹生物面临来自国内外众多制药企业的竞争。在创新药领域,各大制药公司纷纷加大研发投入,争夺市场份额。然而,轩竹生物凭借其丰富的管线布局、强大的研发实力和独特的技术平台,在消化系统疾病、肿瘤和 NASH 等领域具有一定的竞争优势。随着公司核心产品和关键产品的推进,有望在市场中占据一席之地。此外,中国政府出台了一系列支持创新药研发的政策,如简化审批程序、加大医保支持力度等,为轩竹生物等创新药企业提供了良好的发展机遇。

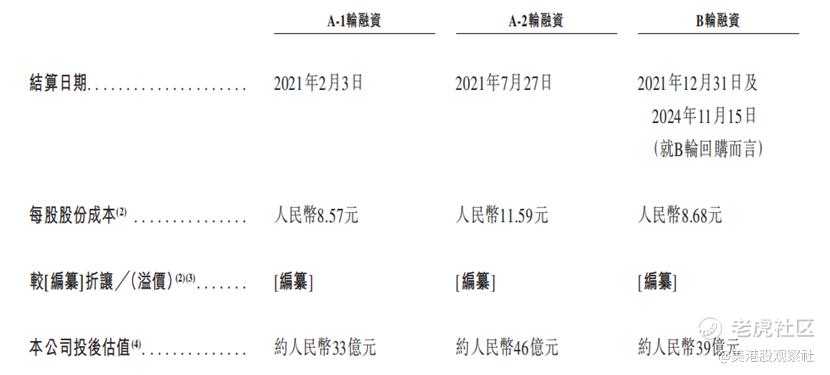

轩竹生物估值分析

轩竹生物在过往的融资过程中获得了众多投资者的青睐,公司的估值也有所波动。在最近一轮融资中,公司的估值达到了 39亿元人民币。不过,其商业化规模目前相对较小,在目前创新药竞争激烈、估值受到压制的情况下,公司的估值相对较高。估值提升还有待更多的管线成功实现商业化。