12月12日,截至港股收盘,恒生指数上涨1.2%,报20397.05点。途虎-W(09690.HK)收报21.15港元/股,上涨3.42%,成交量258.6万股,成交额5396.09万港元,振幅7.58%。

最近一个月来,途虎-W累计跌幅6.19%,今年来累计跌幅27.22%,跑输恒生指数18.23%的涨幅。

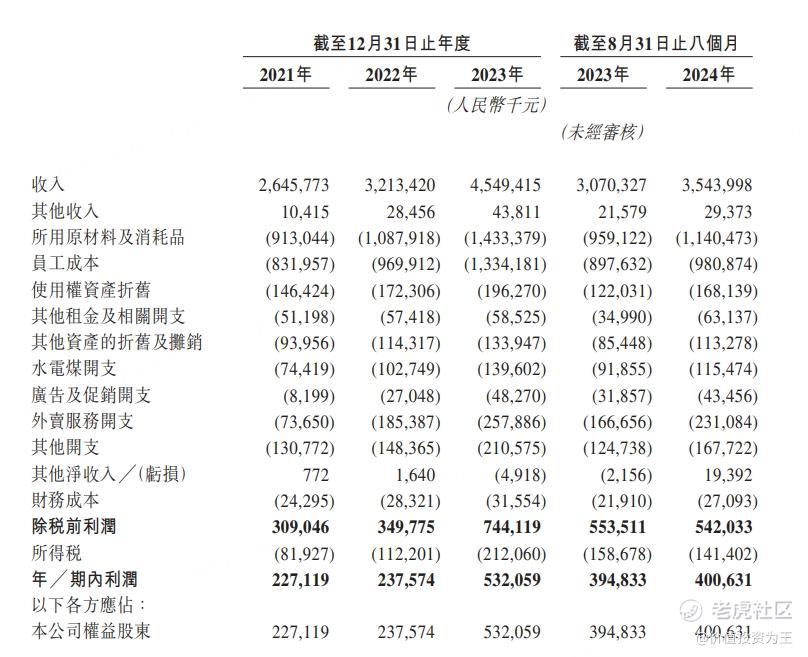

财务数据显示,截至2024年6月30日,途虎-W实现营业总收入71.26亿元,同比增长9.27%;归母净利润2.86亿元,同比增长373.83%;毛利率25.9%,资产负债率60.81%。

机构评级方面,招银国际金融有限公司给予“买入”评级,目标价26.0港元。

行业估值方面,专业零售行业市盈率(TTM)平均值为1.89倍,行业中值0.19倍。途虎-W市盈率2.18倍,行业排名第2位;其他宝光实业(00084.HK)为0.19倍、英皇钟表珠宝(00887.HK)为3.75倍、德宝集团控股(08436.HK)为4.13倍、宝胜国际(03813.HK)为4.75倍、ASIA COMM HOLD(00104.HK)为5.58倍。

资料显示,途虎养车股份有限公司是中国领先的线上线下一体化汽车服务平台之一。凭藉以客户为中心的模式和高效的供应链,公司提供一站式、全数字化、按需服务体验,直接满足车主多样化的产品和服务需求,打造一个由车主、供应商、汽车服务门店和其他参与者组成的汽车服务生态系统。截至2022年6月30日,公司的旗舰应用程序‘途虎养车’和线上界面拥有86.4百万名注册用户。截至2022年6月30日止最近十二个月,公司拥有15.7百万名交易用户,较截至2021年6月30日止同期的13.1百万名增加19.4%。截至2022年6月30日止六个月,公司的平均月活跃用户达到9.0百万名,根据灼识咨询报告,公司的平台为中国汽车服务供应商聚集的最大车主社区。公司的服务网络不断扩张,截至2022年6月30日在全国拥有超过4,200家途虎工场店和超过25,000家合作门店,覆盖大部分地级市。根据灼识咨询报告,截至2020年12月31日,就所运营汽车服务门店数目及品牌认知度(表现为51.9的客户净推荐值(NPS))而言,途虎为中国领先的独立汽车服务品牌。

大事提醒

2024年12月6日,招银国际维持买入评级,目标价上调至26港元

(以上内容为金融界基于公开消息,由程序或算法智能生成,不作为投资建议或交易依据。)