【一周科技动态】大科技"价值洼地"的谷歌,终于有大动作了?

2024/12/13 15:06来源:第三方供稿

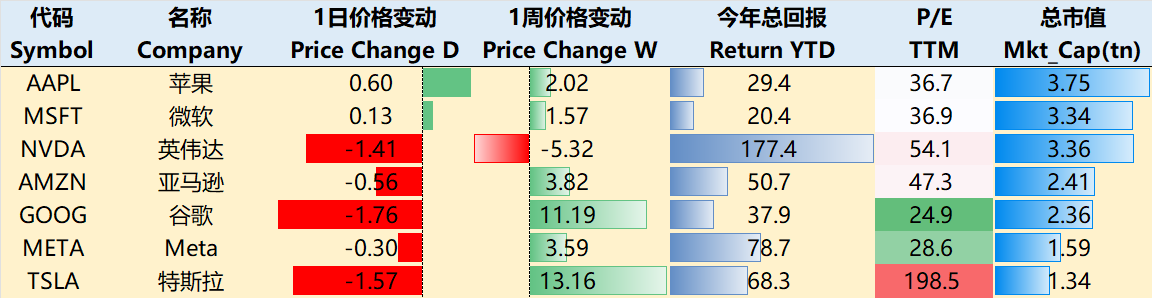

涨跌纷纭——一周大科技表现

12月圣诞行情愈演愈烈,本周大科技公司冲击新高,从萎靡了半年的特斯拉开始创下历史新高,到一直被投资者谨慎对待的谷歌。此外,加密货币行情也推升相关的风险情绪,圣诞行情往往是年内收益冲刺。

不过风险事件并没有减少,由于担心美联储的“鹰派降息”, $美元ETF-PowerShares DB(UUP)$ 上行,美债承压,黄金 $SPDR黄金ETF(GLD)$ 也开始回升。

至12月13日收盘,过去一周,大科技公司整体大涨。其中 $苹果(AAPL)$ 2.02%, $英伟达(NVDA)$ -5.32%, $微软(MSFT)$ 1.57%, $亚马逊(AMZN)$ 3.82%, $谷歌(GOOG)$ $谷歌A(GOOGL)$ 11.19%, $Meta Platforms, Inc.(META)$ 3.59%, $特斯拉(TSLA)$ 13.16%。

影响资产组合的核心交易策略——一周大科技核心观点

谷歌的几个大动作,抢的是巨头的生意

1 量子芯片,是另一条出路?

谷歌刚刚推出了其新的量子计算芯片Willow,并强调了其在“超越经典计算”方面的成就:指数级减少错误、性能指数级提升。根据QC的报告,到2035年,量子计算市场规模接近300亿美元,医疗和人工智能领域将是主要受益行业,仍处于早期,但可能推动谷歌的收入达到1380亿美元。

很多投资者会拿来与Nvidia芯片相比。量子计算(QC)和人工智能(AI)都是革命性的技术,但实际上非常不同。可以简单地理解:AI是软件革命,量子计算是硬件革命。当然,如今软件和硬件之间的界限正变得越来越模糊,AI被定义为一种计算机程序,但如果没有NVDA GPU也很难实现的。

所以量子计算芯片并不是要替代GPU,而是将把计算机的能力提升到一个新的水平。可以说,Google走了一条差异化的路线,但量子计算离商业用途仍有很长的路要走。

2 大模型之战

发布了Gemini 2.0,全面转向Agent,并支持多模态输入输出,速度比1.5 Pro快两倍。更重要的是,可以原生生成图像和音频,同时支持文本生成,还可以使用第三方应用程序和服务,使其能够访问谷歌搜索、执行代码等功能,这就很大程度上增加了货币化上限。

对比OpenAI的o1 Pro模型,Gemini在成本上具有一定优势。

Google可以打通硬件和软件体系,Gemini 2.0也可以在他的第六代TPU Trillium上训练,相比Nvidia的GPU可以更高效地满足支持,优化特定框架。

3 AI设备?

Google本周也展示了为智能手机和智能眼镜设计的系统——Project Astra的更新版本,同时计划与 $三星电子(SSNLF)$ 合作,推出新款智能眼镜和VR头戴设备,以此与Apple的Vision Pro和Meta与Rayban合作的眼镜竞争。

4 关于对司法部提出相关补救措施后的影响

针对浏览器搜索的垄断案,司法部提出的补救措施是,Google将以25%的 “覆盖率” 向合作伙伴联合搜索广告一年,同时需消除与浏览器和设备公司的合同,推动合作伙伴寻求替代方案,如与Bing等,Google可向被许可方收取10%的边际成本。

如果这样的话,1. 苹果与谷歌现有的搜索收入分成协议将终止,苹果可能需接受较低的收入分成,如50%或更低;2. 到第二年,若必应缩小与谷歌的“每查询收入RPQ”差距,苹果收入可能接近之前水平。

对谷歌的影响:若RPQ差距缩小至50%以下且苹果能争取到更有利的收入份额,则可能会获得收益,否则将面临收入下滑。

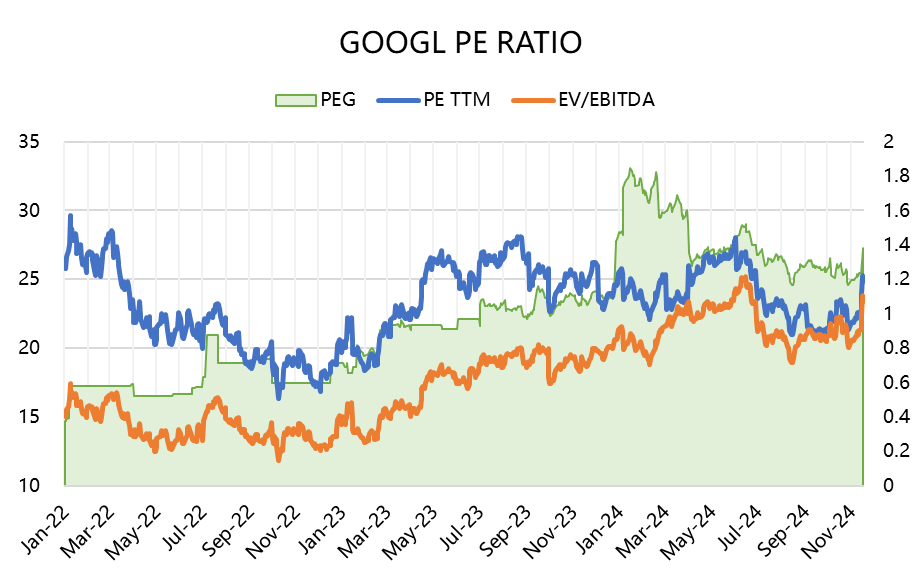

目前谷歌的PE(TTM)也属于大科技公司中最低的。

期权观察家——大科技期权策略

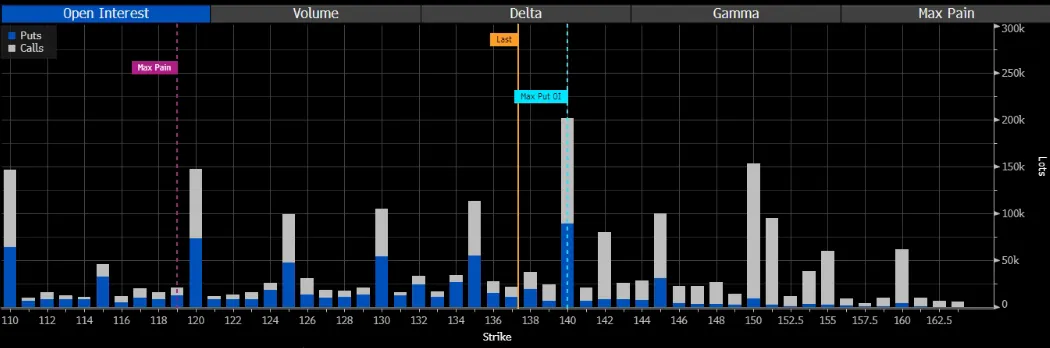

本周我们关注:NVDA年末承压在150?

相比Google和Tesla的后程发力,NVDA进入11月之后在高位盘整,目前的PUT/CALL的比率跌至了0.76,成交量比率更是只有0.5。从12月月期权来看,能否突破150是对年底一个重要的考验。目前的筹码趋于相对集中,交易动能相对萎缩。

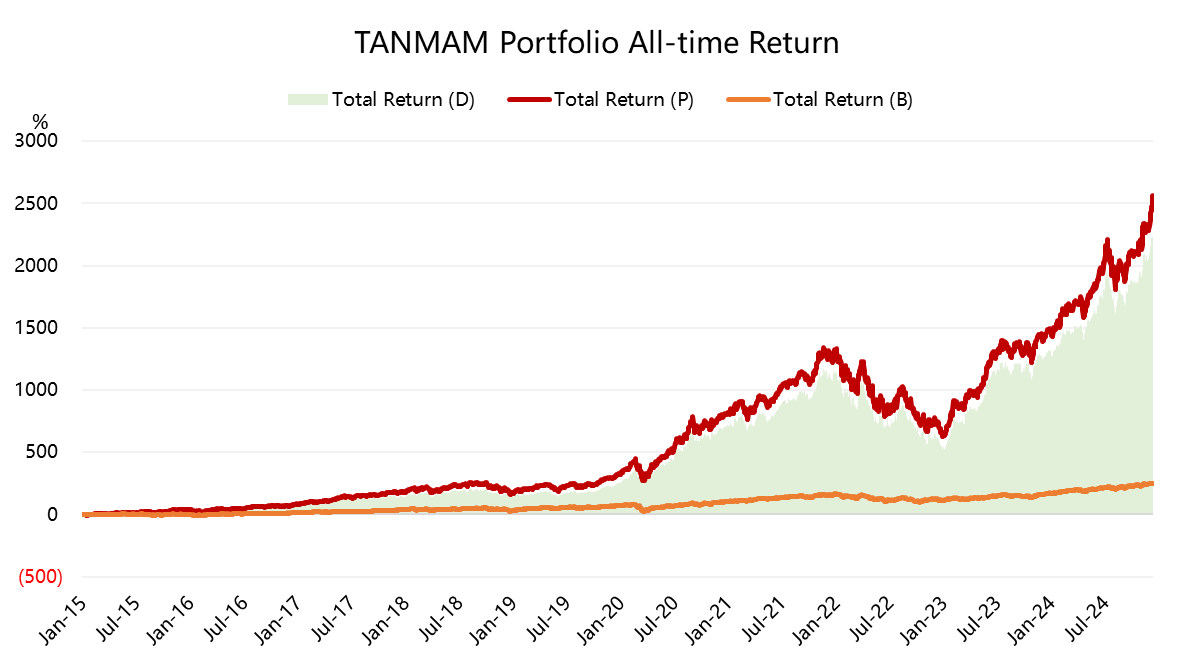

再给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超 $标普500(.SPX)$ 的,总回报达到了2546.59%,同期 $标普500ETF(SPY)$ 回报249.11%,超额收益达到2297.48%。

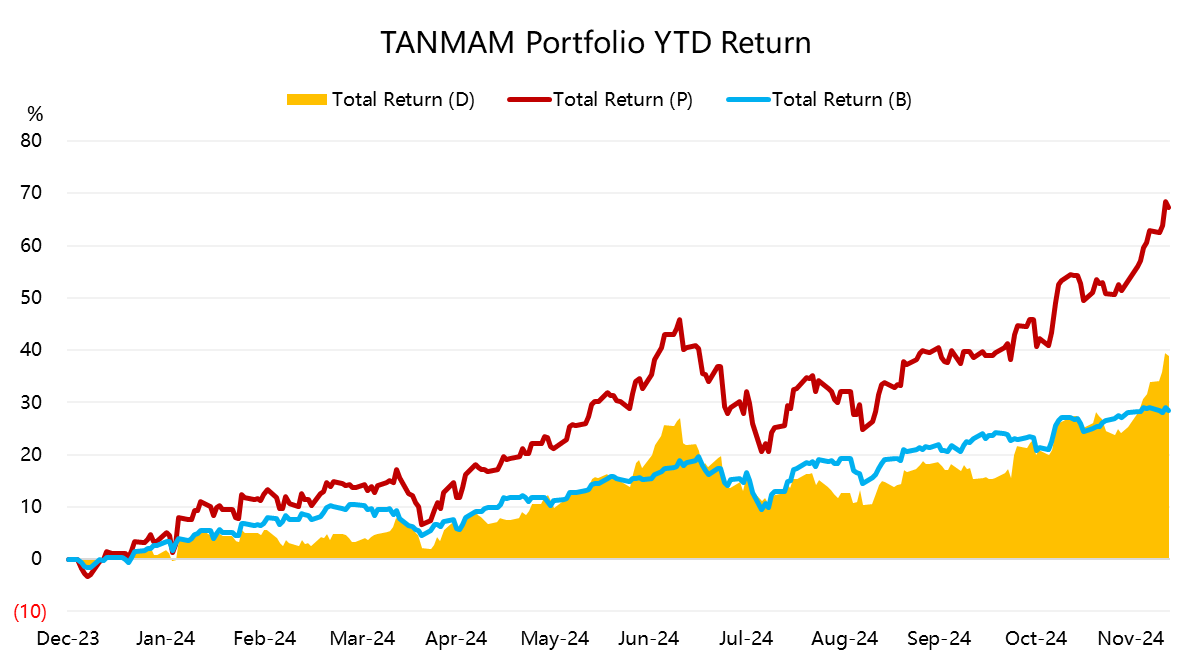

本周大科技股表现不佳,但今年以来的回报依然有至67.31%,超过SPY的28.35%,超额收益创下新高38.96%。

过去一年组合的夏普比率回升至2.26,SPY为2.4,组合的信息比率1.23。