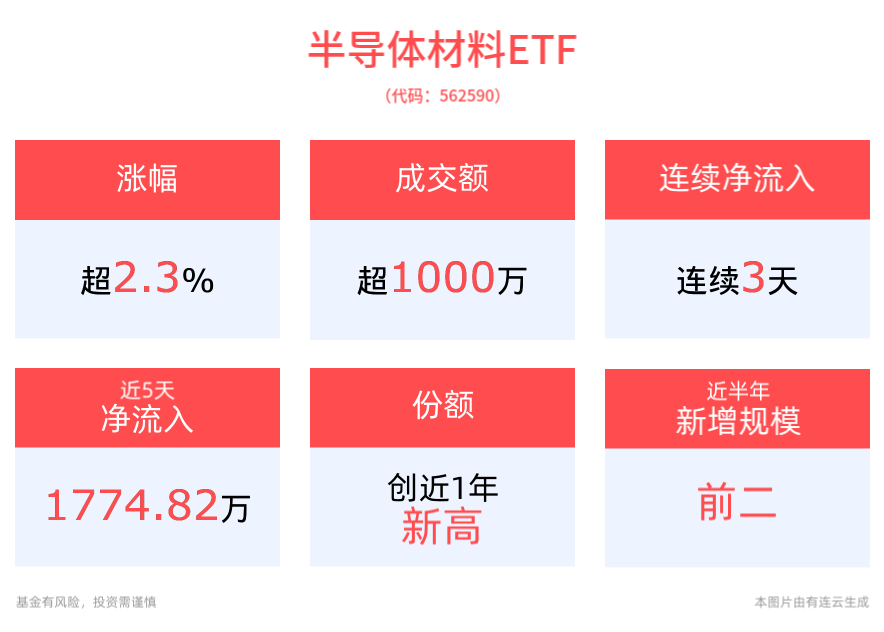

2024年12月18日,30年期主力合约涨0.3%,10年期主力合约涨0.14%,5年期主力合约涨0.08%,2年期主力合约涨0.03%。

相关ETF方面,30年国债指数ETF(511130)高开高走,盘中上涨49个bp,成交额近8亿元,换手率24.06%,交投活跃。

本周相关机构发布时评,其中有几个对货币政策的表述:

1)“宜松则松,宜紧则紧”的适时调整,将为明年经济稳定增长和高质量发展营造良好的货币金融环境。

2)“适度宽松”的货币政策意味着合理的货币供应量、低位的利率水平、相对宽松的货币信贷环境等。

3)尽管今年的货币政策基调定为“稳健”,但整体来看,货币政策在执行上灵活适度,市场普遍感觉我国货币政策已处于稳健略偏宽松的状态。明年“适度宽松”的货币政策取向,能更好体现“支持性”的货币政策立场,二者相配合将进一步保持流动性合理充裕,降低企业和居民综合融资成本,为经济持续回升向好提供金融支持。

其中,对于明年的货币政策,除了“适度宽松”以外,也要“宜松则松,宜紧则紧”。

资金利率方面,参照今年7月及9月两次降息对货币市场利率的传导效果,今年两次降息后,DR001、DR007、R001利率中枢基本实现同幅度下降,R007受交易结构(非银主导定价)及活期存款非理性定价影响,政策利率向下传导效果不佳,R007利率存在向下刚性。

今年11月央行引导银行开展活期存款自律管理,预计货币利率传导机制将得到有效疏通,R007后续有望跟随政策利率同步下调。理想状态下,明年资金利率中枢跟随政策利率下调后,银行间融资成本可能下行至1.3-1.45%区间(假设降息30bp)。但在货币政策“宜松则松,宜紧则紧”的适时调整下,银行间资金利率是否能实现理想中的下行幅度存在较大的不确定性。

资产价格方面,从今年两次降息前后债市反应来看,7月份降息由于对于经济基本面预期整体偏弱,资产荒逻辑占主导地位,加上央妈集中做了一些大动作,降息事项反而在全月中不算是啥大新闻,债市对消息反应程度并不大,当日10y国债收益率仅下行3bp。

9月降息预期提前一个月就开始发酵,在公布之时利多兑现,收益率触底反弹,这波降息行情的10y国债收益率底部在2.0%,下行幅度基本与降息幅度一致。当前市场逻辑基本由货币政策预期主导,参照上次降息的市场反应情况,当前收益率水平已price in未来20-25bp的降息幅度。假设明年全年降息30bp,则简单粗暴的估计目前最多还有7bp的下行空间;更加乐观(离谱)的估计下,假设明年全年降息40bp,则债市差不多还能向下走10几bp。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。