半导体板块强势领涨,集成电路ETF涨超4%,芯片50ETF和半导体精选ETF涨超3%

文/第三方供稿2024-12-18 16:07:36来源:第三方供稿

今日,半导体板块全线拉升,富瀚微、安凯微20CM涨停,中微半导、恒玄科技分别涨14%和13%。大港股份、兆易创新涨停。

ETF方面,国泰基金集成电路ETF涨4.66%、嘉实基金集成电路ETF、汇添富基金芯片50ETF和南方基金半导体精选ETF均涨超3%,国联安基金半导体ETF涨2.99%。

消息面上,据媒体报道,美国国防部当地时间12月17日宣布已于12月13日将中微半导体设备(上海)股份有限公司和IDG资本从中国军事公司清单(CMC清单或1260H清单)中移除。根据《2021财年国防授权法案》第1260H条,美国国防部每年更新并公布1260H清单。

据悉,这一决定的撤销意味着美国国防部不再正式认定中微半导体设备(上海)股份有限公司与中国军方存在直接联系,减少了相关政策限制对企业国际业务的负面影响。

除了消息面刺激,半导体板块自11月12日起已经出现回调超一个月时间了,同花顺半导体指数期内下跌超10%。在A股依旧维持1.5万亿以上的量能,高位股本周持续回调,获利了结的资金要重新寻找新方向。

从产业动态来看,根据SIA官网,全球半导体销售额10月达到569亿美元,同比增长22.1%,连续7个月实现环比增长,其中中国区同比增速达到17%,,伴随国内对终端消费品尤其是手机电脑的补贴,叠加半导体行业进入传统旺季带来的需求复苏,半导体销售有望继续提升。

电子终端产品AI化对半导体的拉动,国内半导体企业参与度将更高。我们认为,AI端侧落地值得期待,比如近期字节跳动推出了搭载豆包大模型的AI陪伴玩具“显眼包”,随着AI模型逐步成熟,AI陪伴玩具可实现智能对话、儿童早教等功能,有望成为AIAgen率先落地的场景之一。

另一方面,自主可控仍是中国半导体产业发展的重心和助力,12月3日中国半导体行业协会、中国互联网协会、中国汽车工业协会、中国通信企业协会发声,呼吁谨慎采购美国芯片,芯片国产化有望进一步加速。

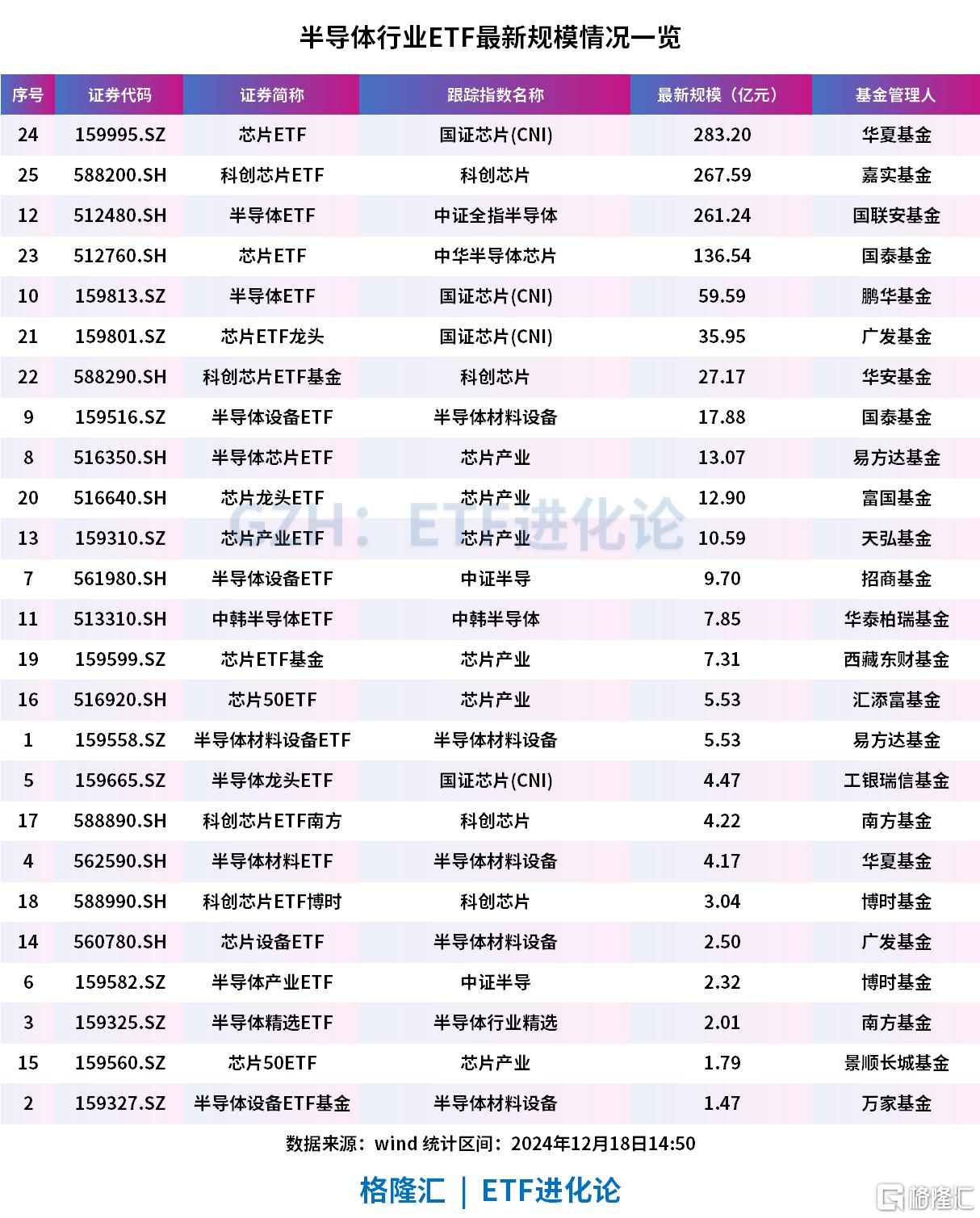

从规模来看,目前全市场规模最大的半导体ETF是华夏基金芯片ETF,最新规模为283.2亿元,跟踪的指数是国证芯片指数。另外规模超百亿的半导体行业ETF还有嘉实基金科创芯片ETF、国联安半导体ETF金额国泰基金芯片ETF,最新规模分别为267.59亿元、261.24亿元、136.54亿元和136.54亿元,跟踪的指数分别是科创芯片、中证全指半导体、中华半导体芯片。

国证芯片指数、中证全指半导体指数和科创芯片指数的异同点如下:

国证芯片指数:选取芯片行业市值最大的30只龙头股票作为样本股,聚焦行业龙头,代表芯片龙头企业的整体表现,呈现出“高收益、高波动”的特征,年化收益率和夏普比均高于中华半导体指数和中证全指半导体指数

中证全指半导体指数,选取中证全指样本股中的半导体产品与设备行业股票组成,成份股个数为87只,覆盖面较广。

科创芯片指数:成份股全部从科创板选择,聚焦芯片核心环节,在芯片设计、半导体设备和材料等领域占比达70%以上,由于科创板涨跌幅限制为20%,科创芯片指数具备更高弹性。

总结来说,国证芯片指数聚焦行业龙头,中证全指半导体指数覆盖面较广,而科创芯片指数则聚焦科创板,具有更高的弹性和“含芯量”。每个指数都有其独特的特点和优势,适合不同风险偏好和投资目标的投资者。