明天,深交所主板将迎来一家新股申购!

格隆汇获悉,中国国际货运航空股份有限公司(简称“国货航”)将于12月19日申购,保荐机构为中信证券股份有限公司。

国货航(001391.SZ)此次发行价格为2.3元/股,比本周二申购的方正阀门3.51元/股的发行价还要低,再次刷新了今年A股新股发行价最低记录。

国货航此次发行市盈率为25.56倍,低于行业最近一个月平均静态市盈率42.35倍,但高于同行业可比上市公司的平均静态市盈率16.97倍。

根据招股书,国货航本次公开发行新股数量为15.19亿股,募资总额为34.95亿元,是今年以来A股最大规模的IPO。超额配售选择权启用前,网上初始发行数量为1.98亿股,超额配售选择权启用后,网上初始发行数量为3.96亿股。

在今年以来的A股新股中,国货航的新股发行数量和网上发行数量都排在第一位。这意味着,国货航有可能成为今年最容易中签的新股。

截止12月18日,今年在A股上市的95家企业中仅1家在上市首日破发,1家收平,其余的93家首日全部收涨,上市首日开盘平均涨幅为226.63%,收盘平均涨幅为252.25%。

鉴于今年A股新股上市首日极少破发,且收益率非常亮眼,如果中签后在上市首日卖出,赚钱的概率很大,因此建议积极参与申购。

国货航的核心业务包括航空货运、综合物流解决方案以及航空货站。招股意向书显示,国货航的第一大股东为中国航空资本控股有限责任公司、第二大股东为浙江菜鸟供应链管理有限公司。

国货航承载了中航集团深厚的航空运输发展积淀,为航空货物运输需求提供专业、可靠的解决方案,目前已发展成为国内主要的航空物流服务提供商之一。

依托于自有的远程宽体全货机及国航股份客机腹舱运力资源,国货航已将航线网络拓展到包括法兰克福、阿姆斯特丹、列日、纽约、芝加哥、洛杉矶、东京、大阪、曼谷、中国台北和香港等全球六大洲的国家和地区,能够为客户提供优质的航空货运以及综合物流服务。

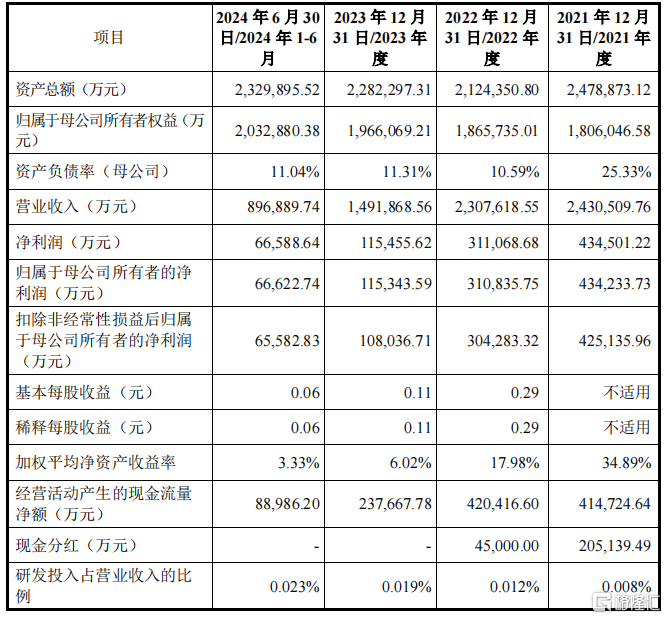

主要财务数据方面,2021年、2022年、2023年、2024年1-6月(报告期),公司分别实现营业收入243.05亿元、230.76亿元、149.19亿元以及89.69亿元,分别实现归母净利润43.42亿元、31.08亿元、11.53亿元以及6.66亿元,报告期内业绩呈现先降后升的趋势。

2023年,公司的营业收入同比下降35.35%,归母净利润同比下降62.89%,整体来看,主要系2021-2022年期间,航空货运行业外部经营环境受不可抗力因素影响,供需关系暂时性失衡,市场强劲增长,运价大幅上涨,系行业整体利好的趋势性变化。

2023年以来,航空货运市场逐步恢复常态化运营,国货航的经营业绩相比于行业运行的景气高点,出现较大幅度的下降,系外部经营环境客观变化所导致。2024年1-6月,国货航营业收入同比增加48.15%,归母净利润同比增加40.80%。

2024年1-9月,公司实现营业收入142.29亿元,同比增长35.40%;同期实现归母净利润11.05亿元,同比增长55.70%。

公司主要财务数据,来源:招股书

据招股书,国货航预计2024年度营业收入为202.01亿元,预计同比增加35.40%;预计归母净利润为17.96亿元,预计同比增加55.70%。

报告期各期,公司的综合毛利率分别为25.85%、20.24%、12.69%、12.58%,毛利率总体呈下降趋势。

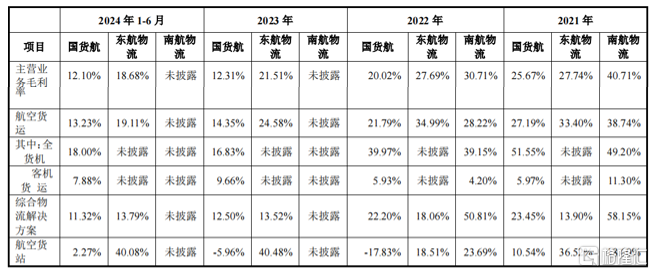

与同行业可比公司相比,公司各项业务的毛利率相对同行都较低。

同行业公司毛利率对比,来源:招股书

航空运输业的营收和毛利率容易受到航空煤油采购价格、复杂国际政治、经济环境等因素影响,这也是国货航在发展的过程中所面临的主要风险之一。

国货航的主要客户包括苹果公司、是德国铁路集团的全资子公司SCHENKER、全球著名邮递和物流集团DGF、中集世联达、中航集团、菜鸟供应链等,均是全球知名科技企业,大型货代、物流或航空企业。

公司此次募资主要用于飞机引进及备用发动机购置、综合物流能力提升建设、信息化与数字化建设。

未来随着经济的发展和行业发展格局的不断变化,国货航能否紧跟行业发展趋势、提升服务质量水平,让我们拭目以待。