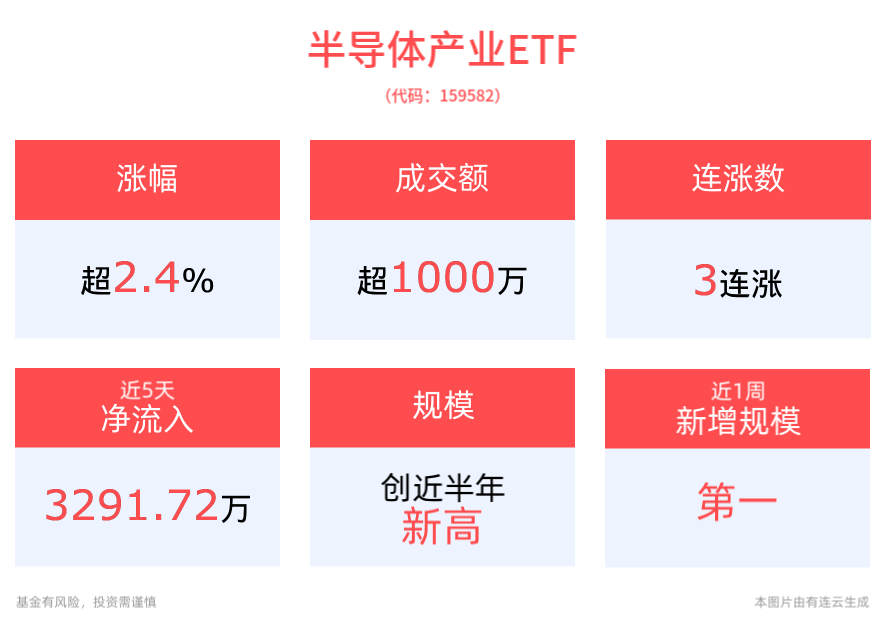

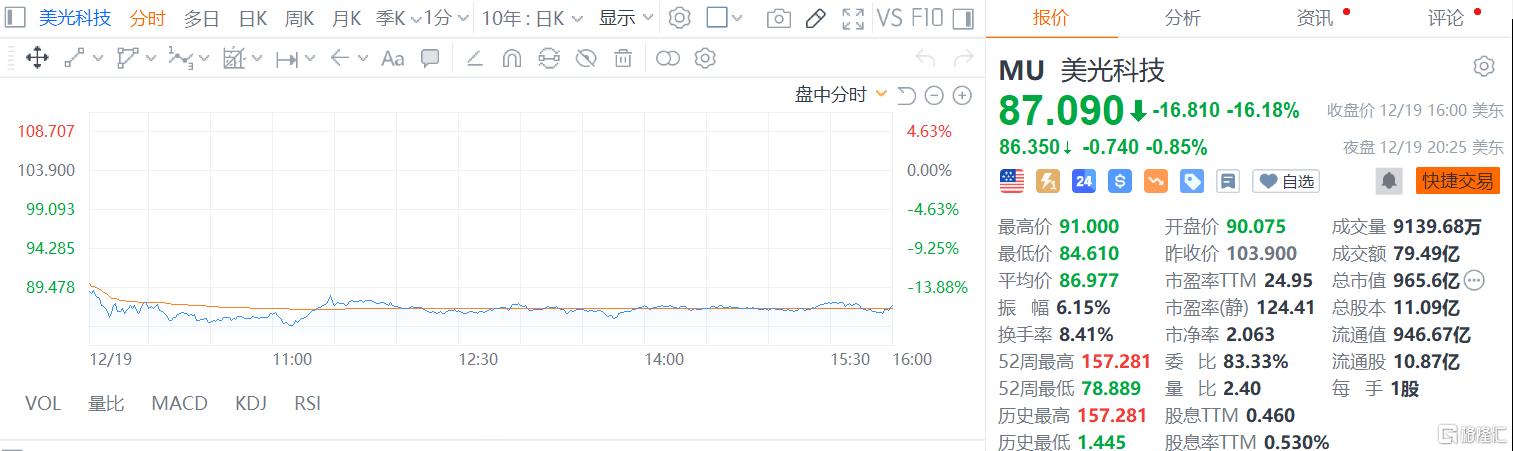

尽管AI芯片的需求不断增长,但因指引低于预期,美股芯片巨头美光科技周四股价暴跌逾16%,总市值蒸发187.2亿美元(约合人民币1366亿元)

据悉,美光科技是国际第三大半导体存储器公司,主要提供高性能DRAM(动态随机存取存储器)和NAND(一种非易失性存储器)产品,广泛应用于手机、电脑、服务器、AI、汽车、工业、医疗等领域。

指引远不及预期

当地时间12月18日,美光科技公布了2025财年第一财季的业绩报告。

报告显示,尽管全球消费端市场持续疲软,但在AI驱动下的数据中心需求强劲,公司实现了创纪录的季度营收表现,且数据中心收入占其整体营收份额首次超过50%。

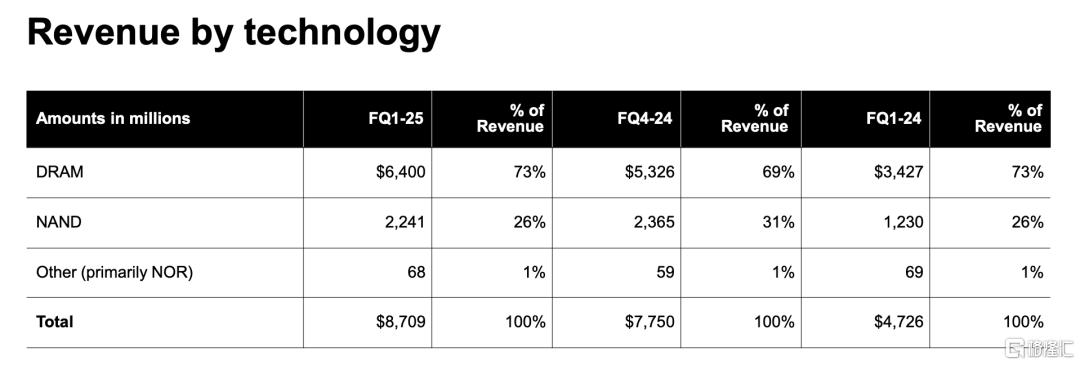

具体来看,总营收达到了87.1亿美元,同比增长84.3%,符合市场预期;净利润18.7亿美元,净利率达到了21.5%;但下季度营业收入展望为79-81亿美元,低于市场预期。

其中,DRAM业务作为公司最大的收入来源,本财季营收达到了63.9亿美元,同比增长86.5%,占公司总收入的超过70%。

增长主要得益于云服务器需求和高带宽内存(HBM)营收的增长,推动了10亿美元的增量。

相比之下,NAND业务作为美光的第二大收入来源,占比为26%。本财季收入22.4亿美元,同比上升82.1%,但环比出现下滑,这主要是由于手机和汽车等传统下游市场需求疲软所致。

美光科技预计,传统领域的库存调整将在2025财年下半年完成,这将限制未来几个季度的增长潜力。

预计2025财年Q2营收将降至79-81亿美元,环比下降约 9%,低于市场预期的90亿美元;毛利率将进一步下降至 36.5%-38.5%。

展望未来,随着生成式AI应用的普及,数据中心对高性能存储的需求持续增长。

美光科技的HBM业务在未来几年将成为其主要增长引擎。此外,智能手机和PC市场的库存调整预计在2025年Q3-Q4 见底,这将为美光带来额外的增长动力。

华尔街接连下调目标价

业内人士分析指出,美光科技财报主要是被用于手机和个人电脑的DRAM内存芯片跌价拖累。

由于消费者需求疲软和供应过剩,内存市场依然低迷,这部分业务贡献了美光科技大半收入(占第一财季营收的75%)。

美光首席执行官Sanjay Mehrotra表示,PC更新周期正在逐渐展开,预计PC销量增长将在2024年持平,略低于此前的预期。

随着时间的推移,我们对人工智能个人电脑的普及仍持乐观态度。

在此背景之下,多家投行的分析师纷纷下调了美光科技的目标价。

高盛公司将美光科技的目标股价从145美元下调至128美元,但仍维持“买入”评级。FactSet调查显示,分析师对美光科技的平均评级为“增持”,平均目标价为135.74美元。

巴克莱银行将美光科技的目标股价从145美元下调至110美元,维持增持评级。分析师通过FactSet进行的调查显示,目标价格为135.74美元。

此外,瑞银维持美光科技的买入评级,并将目标价从135美元下调至125美元;摩根大通下调目标价至145美元/股;摩根士丹利下调目标价至98美元/股;TD Cowen下调目标价至125美元/股。