近日,央行又出手干预了,目标直指金融机构大肆炒作国债的行为。央行集中约谈了在12月债券大牛行情中“激进”的金融机构,有银行、券商、保险、基金等,几乎囊括了所有的金融机构。央行提示市场机构要重视利率风险,提高投研能力,债券要稳健投资。央行强调要依法合规交易,对问题机构是零容忍。据悉最近已经开始着手调查和处罚一批扰乱市场价格、利益输送的行为,以后会常态化执法检查,希望各机构不要有侥幸心理。算上这次,央行今年已经是第6次出手干预了。

央行下场的原因是金融机构火热抢购国债,带来了“利率风险”。倘若金融机构不再积极寻求将资金贷出以刺激经济并分散风险,而是转而专注于投资对利率变动极为敏感的国债,那么一旦政策奏效,经济意外复苏,伴随而来的利率上升将使金融机构持有的债务价值缩水,迅速导致金融机构资不抵债的局面,进而可能引发重大风险事件——正如2023年硅谷银行的倒闭案例所示。

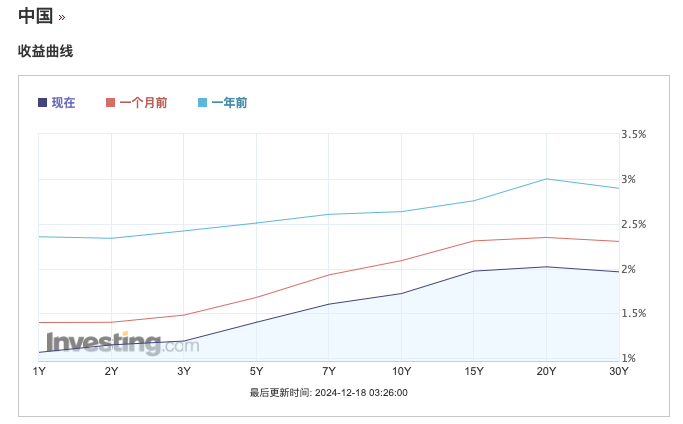

央行数次打击国债炒作的背后是市场对投资收益率的预测和确定性收益的规避。从下图可以看出1年到30年的中国国债收益率相较于一个月前、一年起有大大下降,背后的原因包括市场抢购低风险收益的国债、对投资回报率预期的下降、利率或持续走低的预期、资金的风险偏好下降等。

中国国债收益率曲线图

资料来源:Investing.com,时间2024.12.18

在央行连续采取措施遏制国债投机行为,且未来可能继续加大力度的环境下,行业竞争格局稳定、高股息、低估值、防御能力出众的红利资产的吸引力显著增强。

近期,长期国债收益率迅速下降至1.8%以下,资产荒的现状使得红利资产的配置价值更加突出。随着国内货币政策转向“适度宽松”,利率下行趋势愈发清晰,目前10年期国债收益率已降至历史低点,低于1.8%,同时银行理财产品的收益率也在持续下降。在这种资产荒的背景下,红利资产的配置性价比愈发显现,当前中证红利指数的股息率约为6%,与10年期国债的利差已扩大至3.5个百分点。

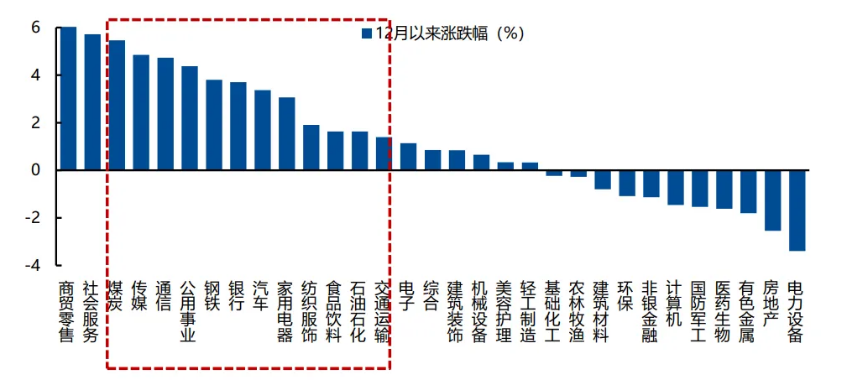

而且从近期表现来看,12月份以来,众多资金涌入红利资产,煤炭、公用事业、钢铁、银行等红利板块涨幅居前。

12月以来,红利资产整体表现偏强

资料来源:Wind,兴业证券,数据截至:2024.12.18

此外,近期分红手续费调降、市值管理等资本市场政策相继落地,进一步加强了红利资产的吸引力。

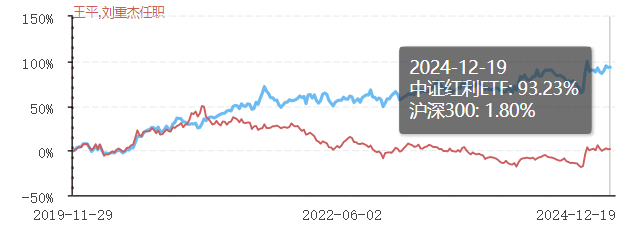

看好红利资产的朋友,可以关注下中证红利ETF(515080)。根据Choice数据,自2019.11.28成立以来,截至2024.12.19,中证红利ETF(515080)成立以来的累计收益为93.23%,而同期沪深300的涨幅仅为1.80%。没有股票账户的朋友也可以关注下其联接基金(A类012643;C类012644)。

发文:ETF红旗手