民生证券:给予五粮液买入评级

文/第三方供稿2024-12-20 14:55:06来源:第三方供稿

民生证券股份有限公司王言海,孙冉近期对五粮液进行研究并发布了研究报告《动态更新报告:营销执行提升年 品牌份额双提升》,本报告对五粮液给出买入评级,当前股价为143.25元。

五粮液(000858) 事件:2024年12月18日,以“聚合力应变局共和美”为主题的五粮液第二十八届12·18共商共建共享经销商大会成功召开。公司即将顺利完成主要年度目标任务。 回顾24年:产品矩阵定调营销执行年,以“抓动销、问价格、提费效、转作风”为营销方针,主品牌持续优化1 3的产品体系,终端网点持续加密。 产品端:①五粮液主品推进以酒体创新和工艺创新为核心的供给侧结构性创新,普五全年控量的背景下价盘稳定,战术产品45/68度焕新补缺,1618和低度通过“宴席活动 扫码红包 终端排名”的组合,实现了动销、宴席双增长;经典五粮液10/20/30/50全系列产品焕新上市,打造经典五粮液北上深成四大高低样板市场,拉升品牌调性。②系列酒:开瓶扫码同比超过40%、宴席同比超过50%,腰部产品矩阵完善,市场份额稳步提升。品牌端全年品牌曝光超120亿次,累计触达全球五大洲77亿人次。 渠道端:坚持“优商、扶商、强商”的思路,持续稳步推进“三店一家”建设,24年分别新增专卖店/文化体验馆/集合店/升级建设第五代专卖店138/5/490/715家。终端网点新增16000家,同比 18.2%。积极布局宴席市场,全年五粮液主品牌宴席活动近3万场次,同比增长30%、累计服务超600万人次,海外市场同步发力。 展望25年:既是“十四五”的收官之年,又是营销执行提升年,坚持以强化动销、优化渠道、提升服务能力为抓手,实现品牌价值和市场份额的双提升聚焦五力的提升:①提升产品力;②拉升品牌力;③增强渠道力(渠道精耕细作,巩固传统渠道 拓展新兴渠道 完善国际渠道);④提升应市能力(组织团队以市场为中心);⑤高执行力(针对人员架构和管理流程提质增效)。 破除经销商盈利问题,平衡量价关系是首要任务。公司将从费用管控、市场治理、渠道优化等方面综合施策,优化渠道费用,保持全国市场投入的一致性加大在重点市场、薄弱市场的支持力度,对经销商开展过程激励,以全力提升经销商盈利水平和经营信心。 投资建议:公司品牌力在千元价格带领先,普五及1618等主导产品动销流速较好,预计公司24-26年分别实现营业收入897/945/991亿元,同比7.7%/5.4%/4.8%,归母净利润327/344/361亿元,同比8.3%/5.2%/4.9%,当前股价对应PE分别为17/16/15倍,维持“推荐”评级。 风险提示:税收等产业政策调整的不确定性风险;供需不均衡导致的批发价格波动风险;千元价格带竞争加剧;食品安全风险等。

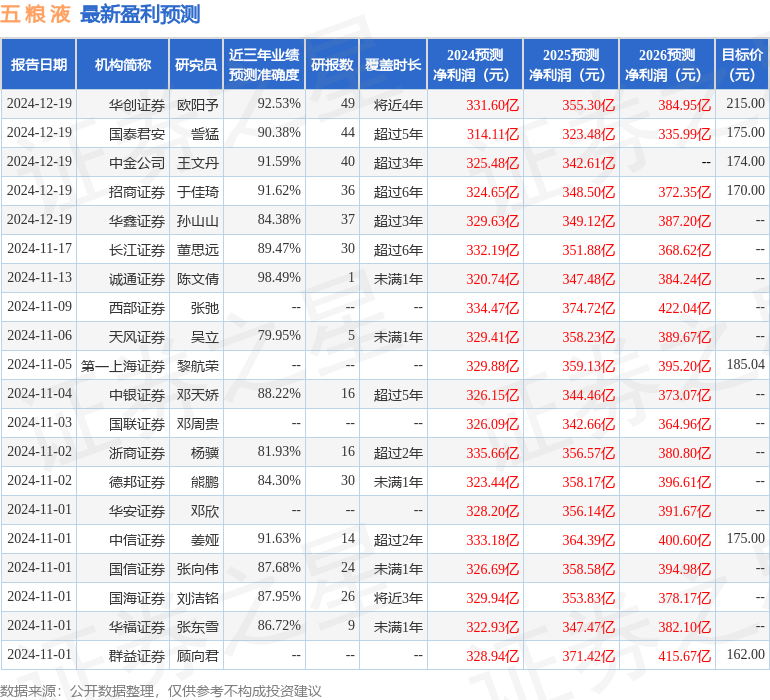

证券之星数据中心根据近三年发布的研报数据计算,诚通证券陈文倩研究员团队对该股研究较为深入,近三年预测准确度均值高达98.49%,其预测2024年度归属净利润为盈利320.74亿,根据现价换算的预测PE为17.38。

最新盈利预测明细如下:

该股最近90天内共有44家机构给出评级,买入评级38家,增持评级5家,中性评级1家;过去90天内机构目标均价为186.02。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。