讯飞医疗烂透了!

2024/12/20 19:34来源:第三方供稿

临近年底,港股IPO市场彻底疯了,一下子迎来多只企业招股,其中,讯飞医疗应该是最烂的一家了。

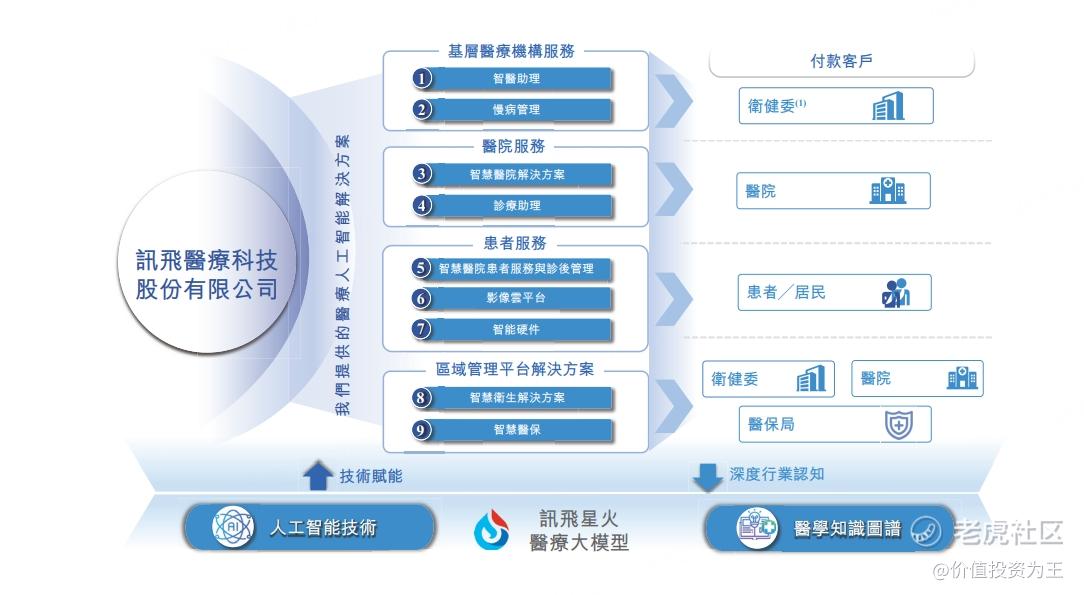

讯飞医疗是一家人工智能赋能的医疗解决方案提供商,提供的产品及解决方案支持从健康风险预警、早筛、辅助诊断及治疗,以及治疗效果评估到诊后管理与慢病管理的多种医疗服务。

公司是从科大讯飞拆分而来,持有52%的股份。 $科大讯飞(002230)$

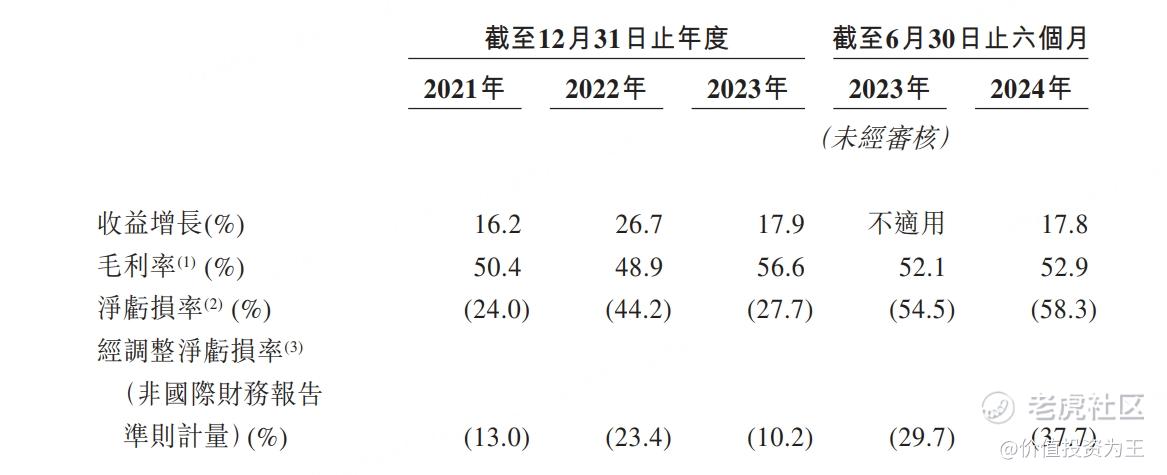

从收入上看,讯飞医疗成长性不错,今年上半年还增长了17.8%,毛利率也高达52.9%:

但由于研发及销售成本较高,讯飞医疗处于亏损状态,今年上半年亏损1.3亿:

如果看到这里,讯飞医疗还算正常,但一如母公司科大讯飞一样,公司的主要客户是政府或公立医院,应收账款非常高!

比如公司的贸易应收款项由截至2021年12月31日的人民币163.2百万元增加71.0%至截至2022年12月31日的人民币279.0百万元,增加82.8%至截至2023年12月31日的人民币510.0百万元,并进一步增加13.6%至截至2024年6月30日的人民币579.1百万元,主要由于公司的产品及服务销售额增加,以及若干区域管理机构客户付款周期较长所致。

于往绩记录期间,公司的贸易应收款项周转天数相对较长且不断增加,于2021 年、2022年、2023年及截至2024年6月30日止六个月分别为160.1天、249.9天、305.6 天及450.2天,主要是由于我们的区域管理机构及其他国有企业客户在公共部门,其内部财务管理及付款审批流程通常要求较长的付款周期。

截至2021年、2022年、2023年 12月31日以及2024年6月30日,我们的逾期贸易应收款项分别为人民币64.8百万元、 人民币159.3百万元、人民币324.9百万元及人民币452.1百万元。

我的个天啊,讯飞医疗2023年的营收才5.6亿,应收账款就达到了5.1亿,逾期的金额高达4.5亿!

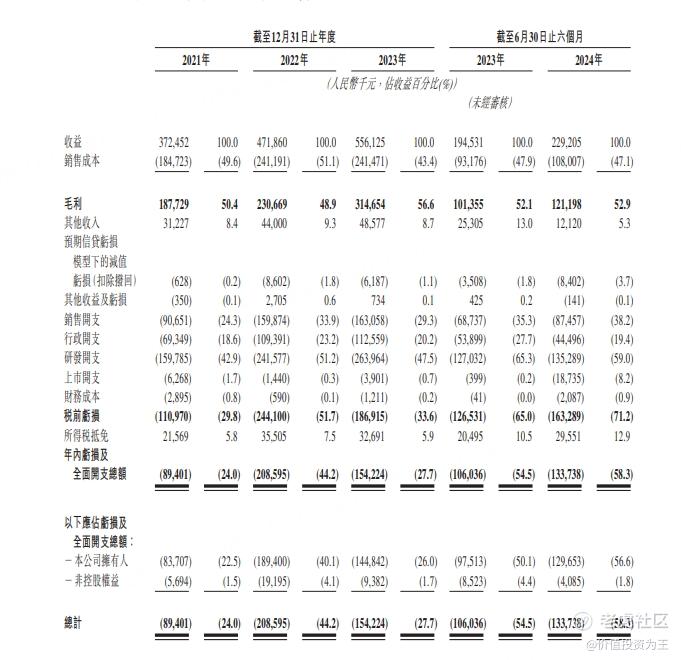

再从销售费用上看,今年上半年为8746万,占总收入的比重高达38.2%!

从趋势上看,2021年的销售费用率为24.3%、2022年为33.9%、2023年为29.3%,今年上半年为38.2%,有逐步走高的趋势!

从销售费用率和应收账款上可以看出,讯飞医疗的产品,根本没有市场,即使有收入,也全是砸销售费用和应收账款换来的!

从成长性来看,年收入增速也就20%左右,一点都不性感,很难让人产生拥有的愿望!

虽然公司的业务很烂,但科大讯飞也有同样的问题,并没有妨碍公司成为大牛股。

只不过,科大讯飞在A股上市,散户比较多,AI故事有人信,港股上市的讯飞医疗,会有人买单吗? $讯飞医疗科技(02506)$