彭博报道,美联储最新发布的记录显示,在特朗普的第一个任期内施加关税后,美联储政策制定者为保持经济增长付出了巨大的努力。

对于特朗普关税的反对者来说,最常见的担忧是,这些关税可能推高通胀并导致利率上升。然而,上一次贸易战的最大教训或许是,经济增长受到的冲击才是大麻烦。

特朗普在八年前选举获胜,也是因为许多选民对经济感到愤怒,即使整体数据表明经济状况良好,许多人仍觉得经济对他们并不公平。特朗普承诺通过保护性关税推动投资,恢复制造业岗位。这是他在就职时承诺为美国带来一个“黄金时代”的核心内容。

“随着对其他国家的关税提高,美国工人和企业的税收将下降,大量的就业机会和工厂将回归美国,”特朗普周一在迈阿密对共和党议员表示。

上一次他已经采取过这一措施,结果却几乎完全相反。

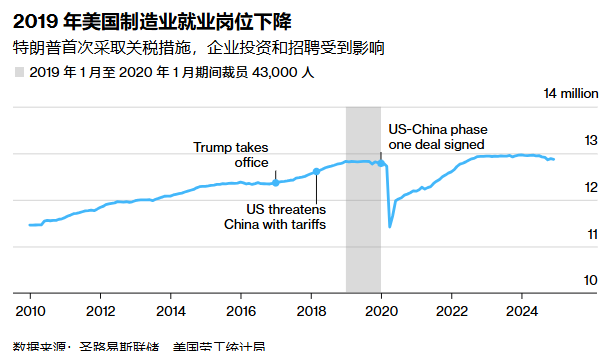

数据显示,在特朗普首次贸易战最激烈的时期,制造业就业岗位减少而非增加;经济放缓,美联储因此承受了巨大的压力。

新的政策制定者讨论记录也表明了这一点。特朗普威胁最早在周六开始征收新一轮关税,央行官员可能会在周三结束的会议上再次评估这些影响。

2019年,也就是特朗普开始实施关税后的第一个完整年,美国失去了43,000个制造业岗位,工业产出下降,企业投资停滞,家庭实际中位收入五年来首次下降。

据估算,消费者收入因此减少了80亿美元。

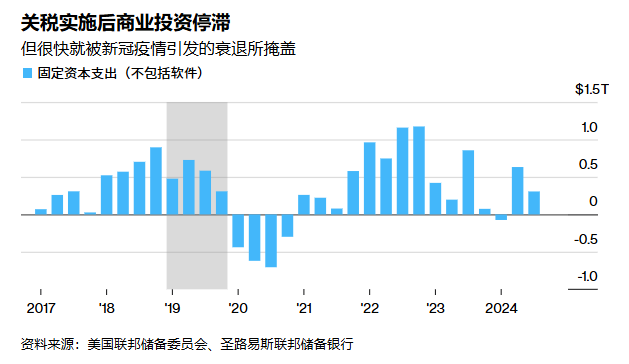

后续研究表明,特朗普关税对上述经济问题都起到了推动作用。关税通过提高进口成本、引发其他国家的报复,以及加剧对美国贸易政策的不确定性,对经济增长造成了拖累。

然而,这些影响很快被新冠疫情带来的更大冲击所掩盖。

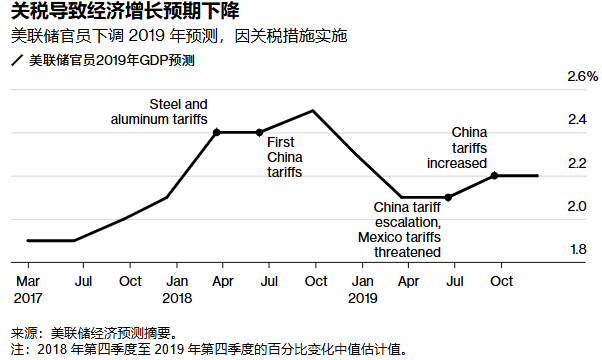

根据本月公布的2019年联邦公开市场委员会(FOMC)会议记录,美联储官员当时已经对这些关税引发的局面表示担忧。FOMC是负责制定利率政策的机构,其闭门会议的逐字记录会在五年后公开。

记录显示,旧金山联邦储备银行行长玛丽·戴利在FOMC 2019年10月的会议上提到关税时表示:“这些阻力的影响持续扩散。贸易领域的界限已经被突破。”

这说明了特朗普经济政策所面临的挑战,也为美联储提供了重要的参考。一方面,政策制定者可能会警惕关税带来的通胀上行风险,这可能促使他们保持高利率。另一方面,关税和其他政策(如收紧移民政策)可能对经济增长造成拖累,这可能表明利率应该下调。

然而,过去几年的增长高于趋势水平,因此需要显著的经济放缓才可能推动降息。

2019年,美联储经济学家计算得出,特朗普在前一年对铝、钢铁和部分中国商品征收的新关税,以及其他国家的报复措施,导致美国制造业岗位净减少,并推高了生产者价格。

纽约联邦储备银行和哥伦比亚大学的经济学家随后的一项研究发现,2018年关税使美国实际收入减少了82亿美元,同时使美国消费者和进口商向政府支付了140亿美元。

他们写道:“我们的估算可能是对损失的保守估计。”

2019年的情况之所以重要,是因为这是自20世纪30年代以来,美国的政策制定者首次应对大范围高额进口税对经济的影响。这是一次罕见的保护主义实验。

二进白宫,特朗普威胁实施的关税规模更大,潜在的经济破坏力也更强。美联储官员甚至在他上任之前就已经开始思考这种可能性。在上个月的会议中,美联储主席鲍威尔表示,一些人已将特朗普的关税提案纳入预测,这显示2025年的通胀预期将大幅上升,利率也会随之提高。

“我们担心,2019年的教训,关税扰乱了股市,并促使联邦公开市场委员会(FOMC)采取‘保险式降息’,正在被忽视。”高盛集团经济学家在最近的一份报告中表示。

即使关税只导致一次性价格上涨,美联储也难以轻描淡写,因为曾错误地将疫情引发的通胀描述为“暂时的”。

2018年一项由美联储经济学家进行的研究表明,只要公众的通胀预期较低,政策制定者应先于因关税引发的通胀上升并降息,以避免经济衰退。

鲍威尔上个月表示,这一分析是“一个好的起点”,但在明确这次关税如何实施之前,讨论为时尚早。

关税:过去与现在

2019年,美联储在基准利率达到10年来高位的情况下迎来了特朗普的关税。当时,美国经济运行良好。美联储在此前三年中将利率从2008年金融危机期间接近零的水平逐步提高。

美联储的双重目标是保持物价稳定和实现最大就业。2019年,失业率降至许多经济学家认为的最低水平以下,而通胀仍低于美联储2%的目标,这一情况让政策制定者感到困惑。

由于通胀压力不大,美联储得以应对特朗普的关税。在2018年将利率提高到2.5%后,美联储官员在2019年上半年维持利率不变,并在7月开始降息。

“最终,经济放缓和失业率上升的风险超过了降息过多、造成过度刺激的风险,”前达拉斯联储主席罗伯特·卡普兰在最近的一次采访中表示。“这是最终胜出的因素。”

前芝加哥联储主席查尔斯·埃文斯回忆称,当时制造业几乎陷入衰退。

“当时减税后,经济的一部分显然在放缓,”他在上周的一次采访中说。“这让我感到非常惊讶。”

如今的形势几乎完全颠倒。美国经历了两年的强劲增长和40年来最高的通胀水平。虽然美联储在2022年和2023年的紧缩政策帮助抑制了价格增长,但通胀仍未降到美联储2%的目标。

因此,在2024年底将利率下调一个百分点后,美联储对进一步降息保持谨慎。政策制定者预计在周三结束的会议上维持利率不变。鲍威尔明确表示,是否进一步降息取决于通胀继续下降,或劳动力市场出现显著恶化。

最新的关税威胁

目前,特朗普将采取何种关税政策充满不确定性。但加州大学洛杉矶分校(UCLA)研究税收和贸易政策的经济学家金伯利·克劳辛表示,特朗普计划中的全面关税,可能对美国造成比第一任期更大的负面冲击。

2018年和2019年,美国对价值约3700亿美元的中国进口商品实施了高达25%的关税。这一规模接近截至11月的年度进口商品总额3.2万亿美元的十分之一,而特朗普提出的普遍关税将再度影响这部分商品。

特朗普的顾问们曾讨论以分阶段实施关税的方式来尽量减少对经济的影响,包括按月逐步提高关税。然而,克劳辛表示,想要减少负面影响很困难。即使关税不会导致失业,也会引发就业资源重新分配。

“特朗普及其顾问对经济的整体模型有些错误,”克劳辛说道。“如果因为轮胎关税提高而生产更多轮胎,那只会将资源从其他行业抽走……这不会真正带来所谓的新工业复兴。”

凯文·哈塞特,特朗普国家经济委员会主任,认为关税通过帮助为减税提供资金,最终将成为美国经济的刺激因素。他在周一接受福克斯采访时表示:“可以通过征收关税并将其与明智的税制改革相结合,对美国税收进行非常出色的供给侧改革。”

特朗普关税计划的其他支持者则反驳称,如果上次关税未见成效,那只是因为范围不够广泛。

“在我看来,如果要批评这些关税,那就是应该应用得更加广泛。”长期倡导保护主义的“繁荣美国联盟”首席经济学家荣休杰夫·费里表示。

特朗普推行关税的核心理由之一是,他认为关税能够创造就业。费里表示,这在受保护的行业中确实如此。他还指出,2019年的制造业岗位减少,发生在两年强劲增长之后。

不过,这些增长主要是在特朗普关税实施之前发生的。对于美联储来说,对就业岗位流失的担忧,在特朗普首次贸易战期间主导了他们的政策应对思路。

美联储已经开始担心

根据会议记录,美联储官员在特朗普2017年1月上任后不久,就开始私下表达对关税政策的担忧。

然而,真正的影响直到两年后才变得清晰。特朗普当时与中国的贸易战升级,并试图达成协议——简化版的协议于2020年1月签署。

到2019年6月的会议上,政策制定者已经注意到商业投资和制造业的放缓,并开始思考更广泛的影响。

在当月的FOMC会议上,旧金山联储主席玛丽·戴利将贸易政策的不确定性,称为“一种需求的负面冲击”,使企业和消费者在投资和支出计划上暂停,从而抑制了经济增长和通胀。

引发这一局面的原因之一,是特朗普当年5月威胁,如果墨西哥不阻止移民进入美国,就对其商品征收25%的关税。这种风险在2025年再次浮现,特朗普威胁最早本周六对加拿大和墨西哥商品实施类似关税。

哥伦比亚最近与特朗普政府达成协议,同意接收被遣返人员,以避免关税。

2019年7月,达拉斯联储主席罗伯特·卡普兰表示,仅墨西哥关税的威胁就已经促使企业调整资本支出计划、重新评估供应链,并“普遍以更为谨慎的方式运作。”

“所有这些都让我相信,贸易不确定性现在更有可能成为经济增长的长期阻力。”卡普兰说。

那时,美联储经济学家告诉政策制定者,自2018年初以来,贸易不确定性已导致美国和其他发达经济体的GDP增长减少了整整一个百分点。美联储在2019年7月十年来首次降息时考虑到了关税的影响,尽管并未公开说明这一点。

到9月,关税的负面影响变得更加明显,会议记录显示:

“如果商业支出疲软开始影响就业,然后反过来影响消费,我们可能会发现自己处于一个增长疲弱的情景中。”当时的克利夫兰联储主席洛雷塔·梅斯特在9月的会议上表示。

在2019年10月的会议上,政策制定者的简报详细说明了关税对经济活动的“显著影响”,美联储经济学家因此下调了GDP预测。

“关税对制造业产出的拖累尤其明显,”他们写道。

由特朗普在2017年提名进入美联储的兰德尔·夸尔斯,也表达了对贸易政策持续拖累投资的担忧,并指出特朗普对欧盟的关税威胁。

“我们远未脱离困境,考虑到可能在年底前对欧洲汽车征收关税,贸易政策的发展可能会在一段时间内继续扰乱经济前景。”夸尔斯在10月的会议上说。

五年前,政策制定者面临的是自里根政府以来最强烈的政治压力。

在FOMC会议之外,特朗普曾抨击美联储未能在2019年积极降息,称美联储的官员是“笨蛋”。

上周,他对记者表示,他比美联储更了解利率,并随后在瑞士达沃斯世界经济论坛上对与会者说,他将“立即要求降息”。

这对于2025年的经济意味着什么?美联储这次应该如何应对?

迈克尔·斯特兰,一位来自保守派智库美国企业研究所的关税批评者表示,对于美联储来说,特朗普最终会采取什么行动的不确定性,仍是主要挑战。用以促成谈判的有针对性的关税威胁可能对经济的影响有限,而特朗普威胁实施的10%全面关税,可能比2019年的关税对通胀的影响更大。

但如果特朗普实施全面关税,2019年的经验可能促使美联储更多地关注支持经济增长,而非物价影响。

斯特兰指出,在12个月内,关税的负面影响可能会压过特朗普希望通过减税实现的经济刺激效果。

“我会担心消费者是否会缩减支出。我会担心企业是否会搁置支出计划。出人意料的是,我可能会思考,我是否需要降息来应对这一局面?”斯特兰说道。

加州大学戴维斯分校的经济学家保罗·伯金曾研究货币政策如何应对关税冲击。

他表示,最佳应对方式可能是通过降息来维持就业。

“失业带来的对人们福祉的影响,可能比通胀的影响更大。”伯金说。