刚刚,快手公布了四季报,业绩不及预期: $快手-W(01024)$

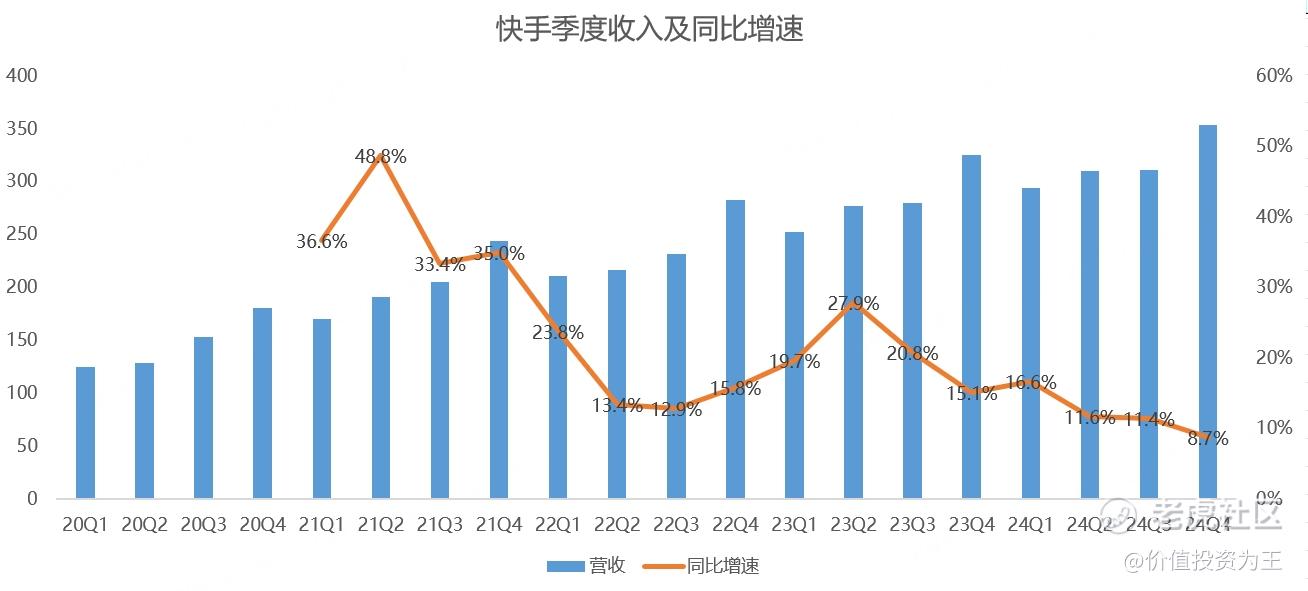

其中,四季度营收353.8亿,同比增长8.7%,增速创上市以来新低,不及分析师预期的357亿:

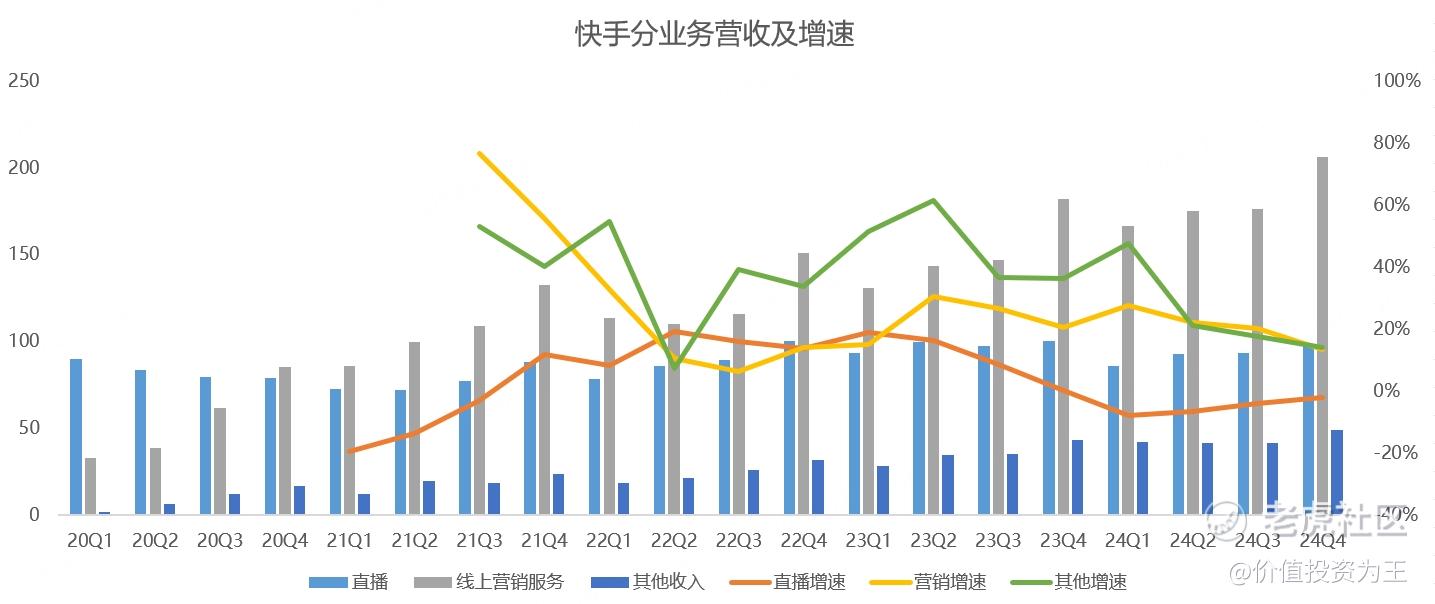

分业务看,快手在线营销服务营收206亿,同比增长13.3%,不及分析师预期的209.7亿;直播营收98.5亿,同比下滑2%,为连续4个季度同比下滑;其他收入49亿,同比增长14%,不及分析师预期的51亿:

在线营销服务的增长主要来自客户营销服务出价(eCPM)实现高单位数的同比提升,除此之外,外循环营销服务依然是线上营销服务收入增长的主要驱动因素,特别是包括短剧、小游戏和小说等在内的内容消费行业取得了更快的增长,其中,商业化短剧的营销消耗在2024年第四季度同比增长超300%。

直播业务下滑并不意外,强监管之下,直播类业务前景难言乐观,不过,在快手大力增加主播供给的情况下,如2024年第四季度末,快手签约公会机构数量同比提升超30 %,签约公会主播数量同比增长超60%。另外,快手持续建设多人直播、团播、直播大舞台等头部品类,把直播大舞台的互动人气下沉至乡镇,加速发掘和扶持本地化成长的中小主播,带动直播收入降幅收窄,也超过了分析师预期的96.6亿。

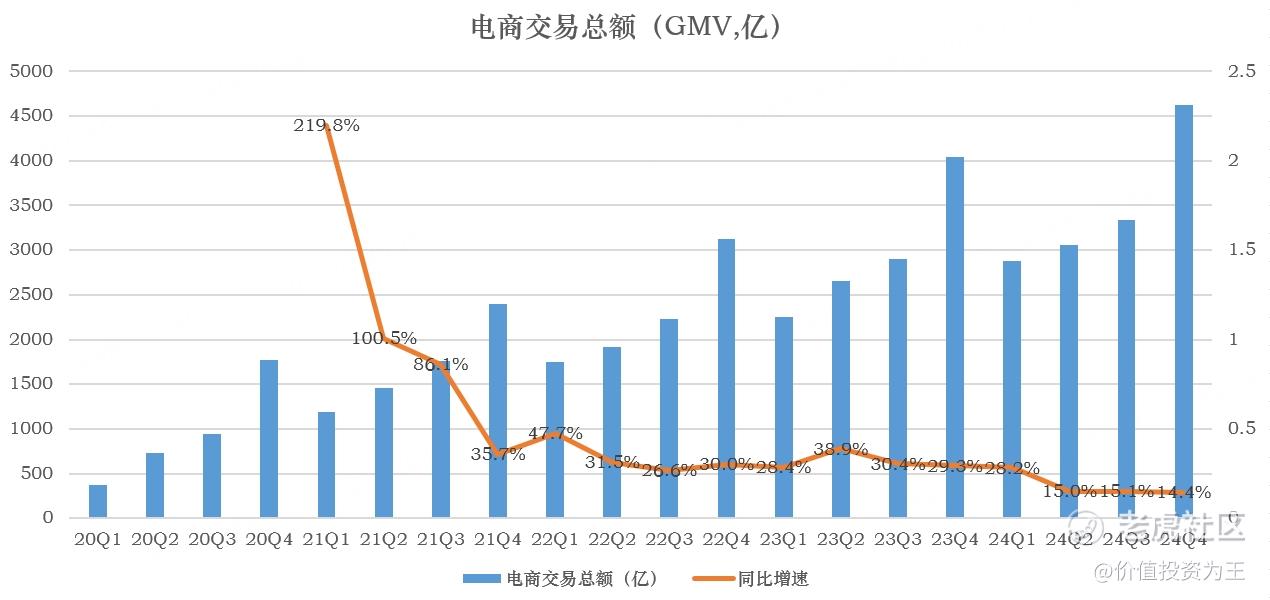

最有潜力的电商业务,快手依托内容场与泛货架的电商优势,2024年第四季度电商GMV同比增长14.4%至人民币4,621亿元。得益于电商供给进一步丰富、全域流量协同效率提升,快手用户需求得到了更好的满足。2024年第四季度,电商月活跃买家数同比增长10%至1.43亿,月活跃用户渗透率达19.5%:

但从电商GMV增速上看,快手已经从之前的30%左右进一步降到15%左右,随着用户规模增长缓慢和短视频平台竞争激烈,电商业务重回高增长的概率也不大。

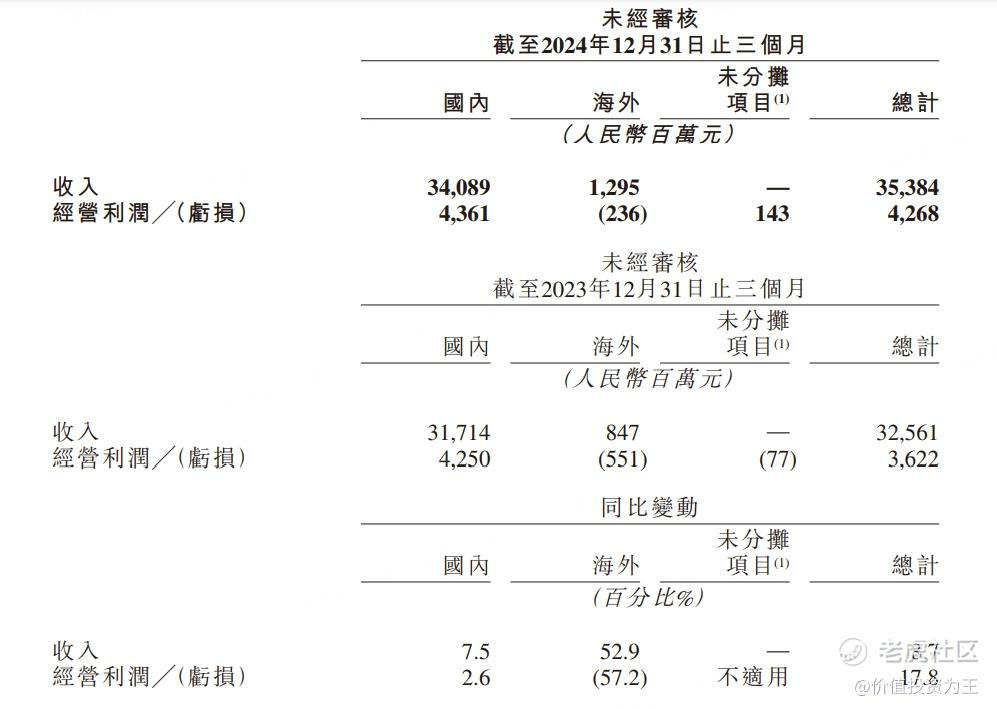

分地区看,快手在国内的营收340.9亿,同比增长7.5%,海外业务虽然有52.9%的高增速,但奈何收入规模只有13亿,再高的增速对大盘也是于事无补。

总的来说,快手的成长性大不如从前,未来也一片黯淡。

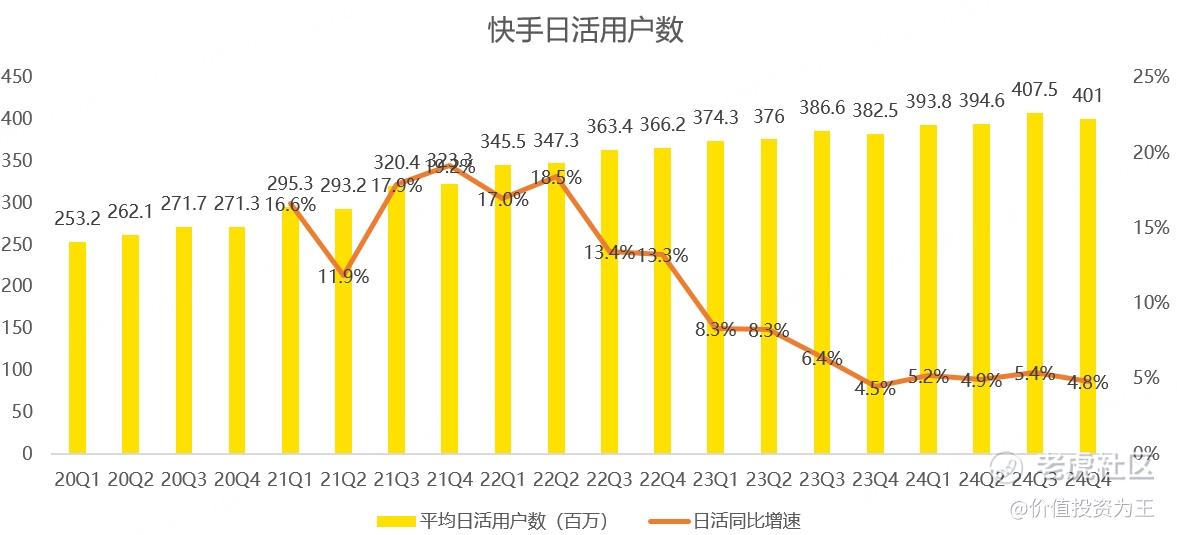

从用户数上看,快手四季度日活用户数4.01亿,环比减少650万,同比增长4.8%:

日活没有大的增长空间,使用时长方面,四季度为125.6分钟,较2023年同期的124.5略有增长,但有见顶迹象,很难突破130分钟,也见顶了。

流量触顶,快手只能深度挖掘用户价值,提升单用户收入,去年四季度,快手每名日活跃用户平均线上营销服务收入达到51.4元,明显高于2023年同期的47.6元。

新业务本地生活方面,2024年第四季度,本地生活业务GMV同比超翻倍增长,月均支付用户数同比增长52.4%,本地生活业务的收入同比增长2.6倍。

可惜,本地生活有美团这个霸主,还有抖音这个新贵,快手虽然可以做本地,但难成新的增长点,四季报中都没提到本地生物具体的收入数字。

从利润上看,快手四季度毛利率为54%,但净利率只有11.2%,巨大的营销费用,蚕食了快手的盈利能力。

尤其值得注意的是,去年四季度,快手销售费用达到113亿,同比增长11%,增速明显高于营收,销售费用率也达到了32%,带动总费用率达到44.2%,让高毛利的生意,最终变得平庸。

从估值上看,快手的市盈率只有15倍,并不贵,但可惜,没了成长的互联网公司,还能吸引到投资者吗?