现在不是买入中国股票的理想时机,尤其是在白宫即将宣布新一轮关税政策之前。投资者也并未积极买入:iShares MSCI中国ETF今年虽然上涨了17%,但自3月中旬高点以来已经下跌约6%。

摩根士丹利刚刚上调了对MSCI中国指数、恒生指数以及其他中国股市指数的年终目标,上调幅度在8%到9%之间。

机构的策略师给出两个理由:第一,第四季度企业盈利将在13个季度以来首次超出预期。首席中国股票策略师团队表示,“对预期的猛烈下调、企业自救措施的持续推进,以及科技和人工智能相关投资与应用的加速,都促成了这一变化”。

团队还表示,估值有望改善。目前中国股票的远期市盈率为10.2倍,低于其他新兴市场的11.6倍,处于折价交易状态。他们预计这个差距将会缩小,因为中国企业的盈利正呈现更健康的轨迹,而且由于已经实施了大量关税,新增关税的空间也相对有限。(前提是特朗普不会将他在竞选中威胁的对华关税提高至60%。)

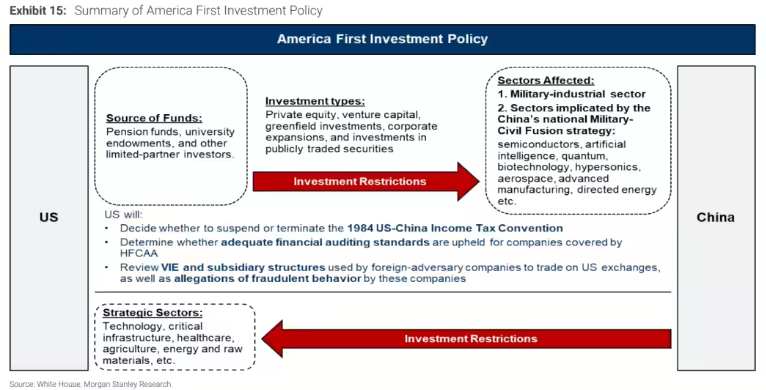

此外,MSCI中国指数对美国的营收敞口仅为3%,在美国十大新兴市场贸易伙伴中是最低的。但摩根士丹利团队也指出,美中紧张关系可能带来另一项风险。2月21日,特朗普签署了“美国优先投资备忘录”——虽然措辞模糊,但要求政府机构开始制定相应的规则和程序。美国外国投资委员会将考虑对半导体、人工智能、量子技术等关键领域采取新的或更全面的限制措施。

白宫还在考虑是否将这些限制适用于上市公司以及养老金、大学捐赠基金和其他有限合伙投资等资金来源。

他们表示:“我们认为,现在就断定这份文件的措辞意味着会比现有措施进一步升级还为时尚早,尤其是针对公共市场的股权投资。但这可能会让一些美国投资者暂时观望,直到有更多明确信息出现。任何重大投资限制,都可能对中国股票的风险溢价造成压力。”

如果限制措施达到最严格的程度,美国可能会对公开市场股票投资实施重大禁令。

摩根士丹利团队表示,这可能导致MSCI中国指数出现高达十几个百分点的“大幅回调”。不过,对于非美国投资者而言,这也可能是一个不错的买入机会——比如2021年针对中国移动和中海油的限制就曾带来这样的机会。

目前,美国投资者对MSCI中国公司持股比例已从2018年的17%下降至11%。

另一个关键风险在于,中国疲软的宏观经济环境可能持续更久。摩根士丹利的经济团队预测,今年中国名义GDP增速仅为3.6%,通胀为0.9%。