TradingKey - 预计PCE数据将低于市场普遍预期,这将促使美联储重启降息周期,且降息力度或超预期,这对美股构成利好。

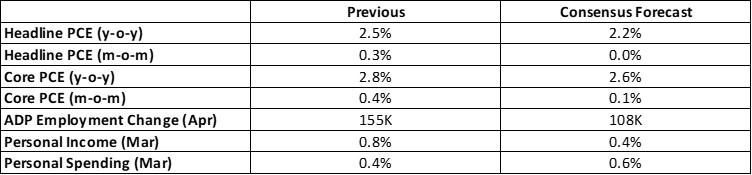

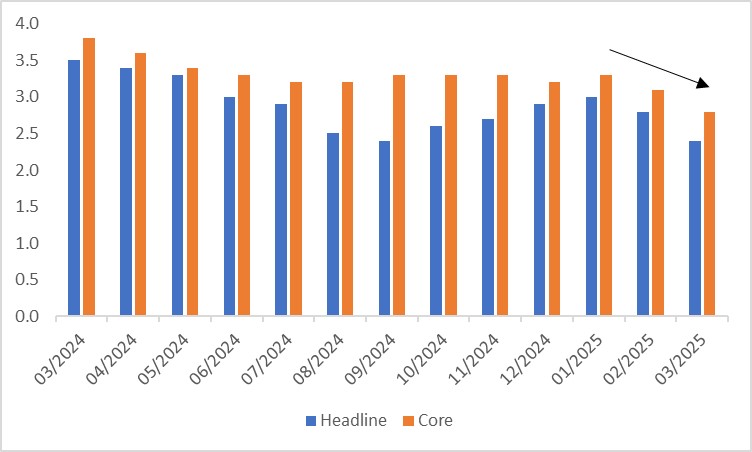

2025年4月30日,美国将公布3月个人消费支出(PCE)数据。市场普遍预测整体PCE同比增速为2.2%,核心PCE为2.6%,较2月的2.5%和2.8%有所下降(图1)。但我们预判3月PCE数据将低于预期,主要基于以下三点:

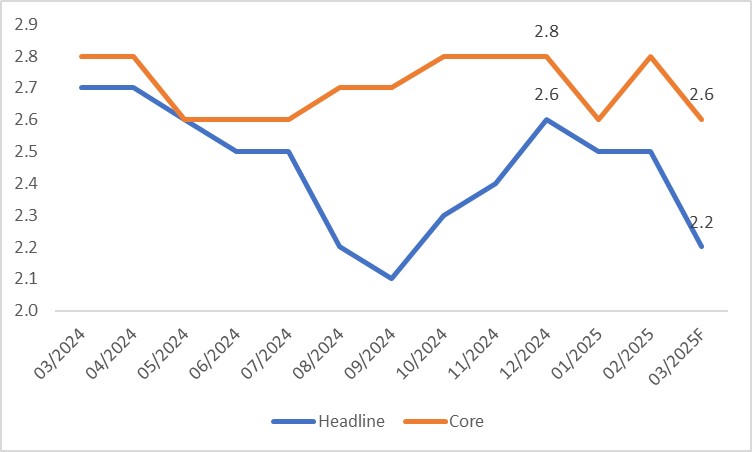

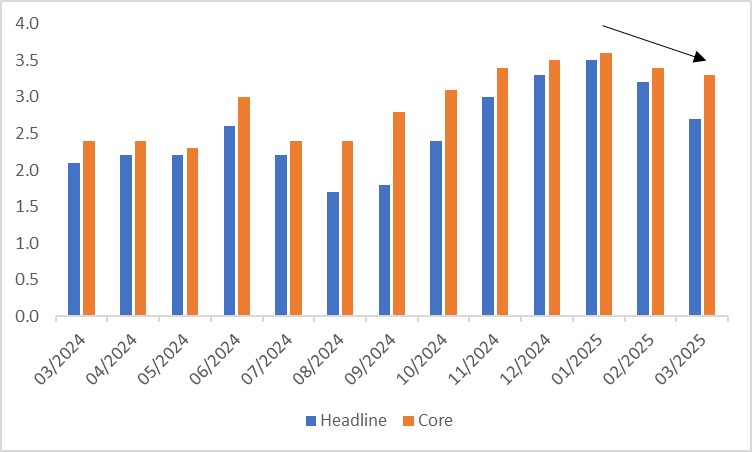

- 整体PCE持续下行趋势:2025年初以来整体PCE呈持续下降态势。作为高频经济指标,PCE具有较强趋势惯性,自去年12月2.6%的峰值回落之势短期内难以逆转(图2)。

- 通胀指标联动效应:PCE与CPI、PPI作为通胀衡量指标具有高度关联性。近期CPI与PPI的持续回落将拖累3月PCE表现(图3、图4)。

- 经济疲软拖累:美国经济持续低迷仍是PCE下行的重要推手。

图1:市场普遍预测(%)

数据来源:路孚特,Tradingkey.com

图2:PCE同比增速(%)

数据来源:路孚特,Tradingkey.com

图3:CPI同比增速(%)

数据来源:路孚特,Tradingkey.com

图4:PPI同比增速(%)

数据来源:路孚特,Tradingkey.com

展望后市,关税政策将成为影响PCE的主导因素。关税对通胀会产生双向作用:提高关税会推升进口商品价格从而加剧通胀,但同时会抑制经济增长,通过压制需求缓解通胀压力。我们认为后者效应将占据上风,推动PCE在短中期内向2%的目标水平趋近。

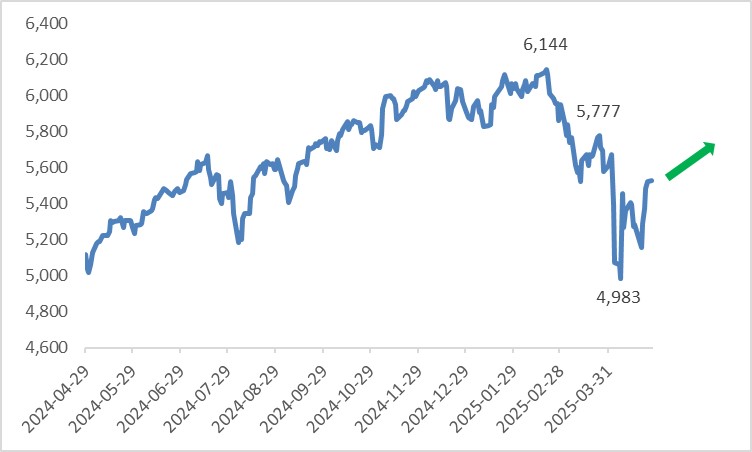

通胀持续回落与经济前景疲软的双重作用,将促使美联储重启降息周期,且降息力度可能超出当前市场预期。这一政策将对美股形成利好(图5),但会压制美元指数和美债收益率表现。

图5:标普500指数走势

数据来源:路孚特,Tradingkey.com

分享