债市早报:10月宏观数据延续下行走势;资金面均衡偏紧,债市整体窄幅震荡

文/第三方供稿2025-11-17 10:26:06来源:第三方供稿

【内容摘要】11月14日,随着税期临近,资金面均衡偏紧;债市整体窄幅震荡;转债市场主要指数集体跟涨,转债个券多数上涨;各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【10月宏观数据延续下行走势】据国家统计局11月14日公布的数据,10月规模以上工业增加值同比实际增长4.9%,前值为6.5%;前10个月规模以上工业增加值累计同比实际增长6.1%,2024年全年累计同比为5.8%;10月社会消费品零售总额同比增长2.9%,前值为3.0%;前10个月社会消费品零售总额累计同比增长4.3%,2024年全年累计同比为3.5%;2025年1-10月全国固定资产投资累计同比下降1.7%,前值为-0.5%,2024年全年累计同比增长3.2%。

【10月70城房价出炉】国家统计局11月4日发布的数据显示,10月70大中城市中有6城新建商品住宅价格环比上涨,9月为5城;环比看,上海涨幅0.3%领跑,北上广深分别跌0.1%、涨0.3%、跌0.8%、跌0.7%。国家统计局表示,10月70个大中城市中,各线城市商品住宅销售价格环比和同比均下降;一线城市新建商品住宅销售价格环比下降0.3%,降幅与上月相同,二手住宅销售价格环比下降0.9%,降幅比上月收窄0.1个百分点;一线城市新建商品住宅销售价格同比下降0.8%,降幅比上月扩大0.1个百分点,二手住宅销售价格同比下降4.4%,降幅比上月扩大1.2个百分点。

【国常会研究深入实施“两重”建设有关工作】国务院总理李强11月14日主持召开国务院常务会议,研究深入实施“两重”建设有关工作,部署增强消费品供需适配性进一步促进消费政策措施,听取贯彻落实全国教育大会精神加快建设教育强国情况的汇报,讨论《中华人民共和国商标法(修订草案)》,审议通过《殡葬管理条例(修订草案)》。会议指出,要把“两重”建设放在“十五五”全局中谋划和推进,牢牢把握战略性、前瞻性、全局性要求,强化部门协同,注重软硬结合,推动国家重大战略深入实施、重点领域安全能力稳步提升。要优化项目审核,更加注重创新要素投入、无形资产投资,促进新质生产力发展。要健全项目协调推进机制,严格工程质量和安全管理,同步做好资产管理、后续运维等工作。要合理安排项目建设与资金拨付节奏,强化项目和资金匹配,积极撬动超长期贷款、政策性金融等资金,引导更多民间资本参与,放大“两重”建设效应。

【吴清:着力推动市场更具韧性更加稳健,制度更加包容、更具吸引力】近日,中国证监会举办学习贯彻党的二十届四中全会精神宣讲报告会,证监会主席吴清作宣讲报告。吴清强调,十五五”时期具有承前启后的重要地位,是夯实基础全面发力的关键时期。证监会系统要深刻领悟“两个确立”的决定性意义,增强“四个意识”、坚定“四个自信”、做到“两个维护”,全面理解和把握全会关于加快建设金融强国的新部署新要求,认真落实金融系统学习贯彻全会精神会议提出的工作要求,抓紧研究谋划“十五栊饅鸀廳疫蓥馱鱭玗嗾蓬擗※亲诠姜鯪兀期资本市场战略任务和重大举措,着力推动市场更具韧性、更加稳健,制度更加包容、更具吸引力上市公司质量更高、价值更优,监管执法更加有效、更具震慑力,开放迈向更深层次、更高水平,证监会系统全面从严治党更严、更实,为实现党中央确定的“十五五”目标任务积极贡献资本市场力量。

【央行副行长陶玲:约束金融行业“内卷式竞争”,保持合理的盈利空间】11月14日,央行副行长陶玲在第十六届财新峰会上表示,构建可持续的金融生态。重视金融生态对金融业发展的关键影响。强化清晰的产权界定、公平的竞争规则、有效的契约执行、适度的融资成本、有力的权益保护。约束金融行业“内卷式竞争”,保持合理的盈利空间。

(二)国际要闻

【美国重磅数据时间表确定,11月20日发布9月非农】美国商务部11月14日公布了第三季度GDP修正值及PCE等经济数据的发布时间表,投资者将在未来数周内获得评估美国经济增长和通胀走向的关键数据。美国商务部称,第三季度GDP修正值将于美东时间11月26日上午8:30发布,同日晚些时候还将公布10月份个人收入、支出及PCE价格指数。美国劳工部统计局表示11月20日发布9月非农就业报告,11月21日发布9月实际薪资等数据。不过,部分劳工数据的发布仍存在不确定性。美国劳工部长表示,不确定劳工统计局是否能发布10月份消费者物价指数。美国商务部还指出,第三季度GDP终值则定于美东时间12月19日8:30公布。此外,10月份国际贸易报告将于美东时间12月4日上午8:30发布。

【美联储鹰派官员公开反对降息,12月降息预期已跌破50%】11月14日,一些美联储官员明确表示,他们不会在12月9–10日的会议上支持降息。其中包括今年拥有投票权的多个地区联储主席,如堪萨斯城联储主席施密德以及波士顿联储主席柯林斯,以及明年拥有投票权的达拉斯联储主席洛根。施密德认为,进一步的降息对缓解劳动力市场的任何压力作用不大。这些压力更可能来自技术和移民政策的结构性变化。但降息可能对通胀产生更持久的影响,因为市场会越来越怀疑美联储对2%目标的承诺。达拉斯联储主席洛根同日表示,她将在12月反对降息。她在10月也反对过降息,原因是她担心通胀水平过高、呈上升趋势,而且回到美联储2%的目标所需时间太长。柯林斯则表示,10月的降息是“谨慎”的,为了支持就业,但她也警告说,进一步向经济活动提供货币支持,可能让通胀回到目标的进程放缓,甚至停滞。市场预期急转,交易员押注政策暂停。截至周五,12月降息概率已跌至4成。

(三)大宗商品

【国际原油期货价格继续上涨,国际天然气价格转跌】11月14日,WTI 12月原油期货收涨2.39%,报60.09美元/桶,本周累计上涨0.57%;布伦特1月原油期货涨幅2.19%,报64.39美元/桶,本周累计涨1.19%;COMEX黄金期货跌2.70%,报4081美元/盎司,本周累计涨1.75%;NYMEX天然气价格收跌1.68%至4.50986美元/盎司。

二、资金面

(一)公开市场操作

11月14日,央行以固定利率、数量招标方式开展了2128亿元7天期逆回购操作,其中,操作利率1.40%,投标量2128亿元,中标量2128亿元。Wind数据显示,当日有1417亿元逆回购到期,因此单日净投放资金711亿元。

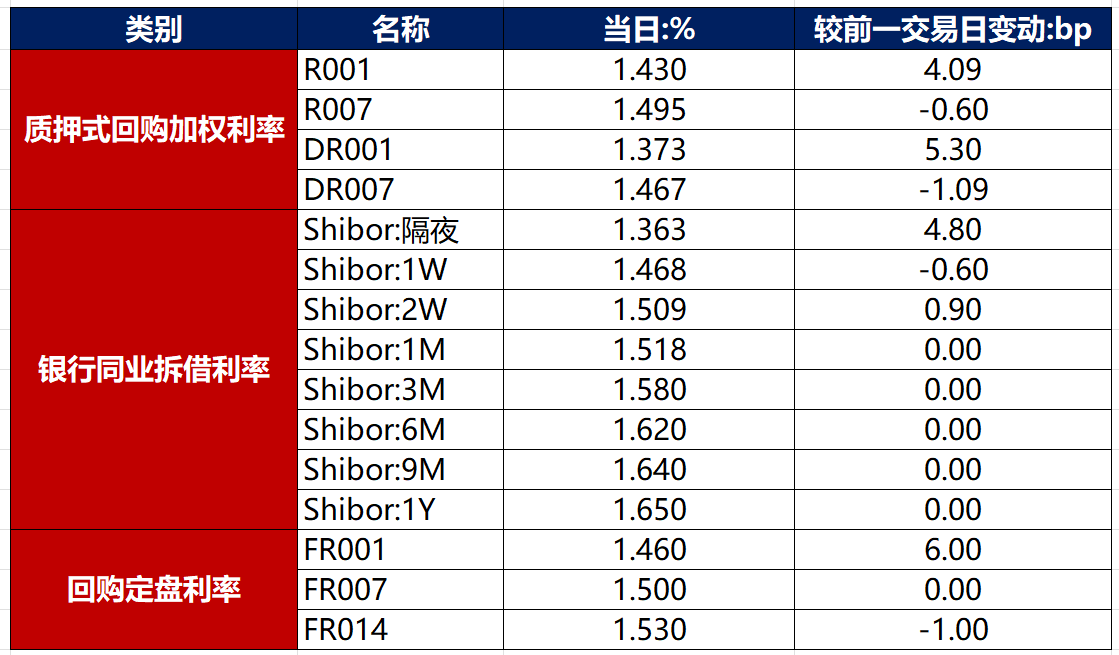

(二)资金利率

11月14日,随着税期临近,资金面整体均衡偏紧。当日DR001上行5.30bp至1.373%,DR007下行1.09bp至1.467%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

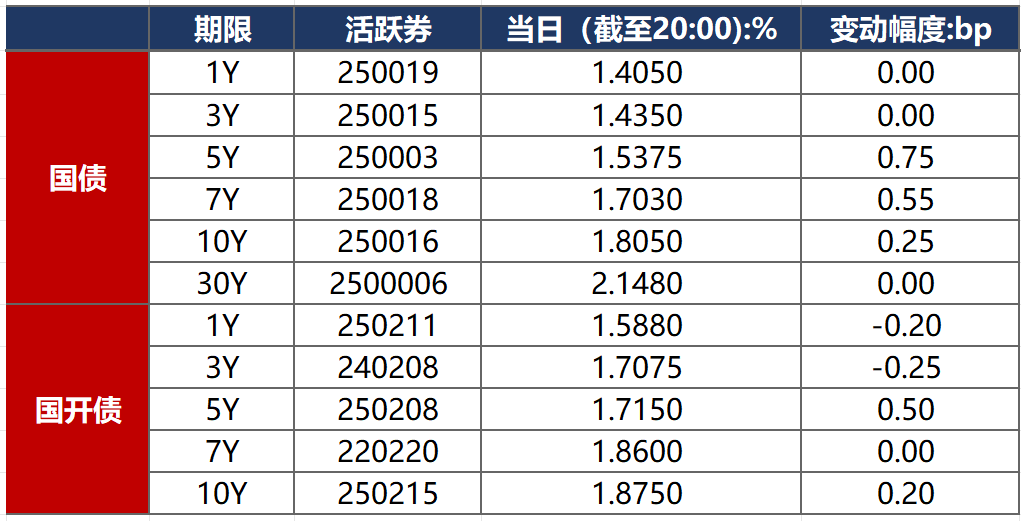

1.现券收益率走势

11月14日,资金面趋于收敛但股市回落,债市整体窄幅震荡。截至北京时间20:00,10年期国债活跃券250016收益率上行0.25bp至1.8050%,10年期国开债活跃券250215收益率上行0.20bp至1.8750%。

数据来源:Wind,东方金诚

2.债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

11月14日,无信用债成交价格偏离幅度超10%。

2. 信用债事件

富力地产:公司公告,美元债重组获66.6%债权人支持,延长RSA签署截止期限至11月28日。

弘阳地产:公司公告,延长早鸟及基础重组支持协议费用期限至12月12日/12月29日。

宝龙地产:公司公告,有关公司附属宝龙地产(维京)清盘申请聆讯进一步延期至12月15日。

宁夏中科生物:公司公告,公司及子公司重整计划获批准,并终止重整程序。

衢州东峰:中诚信国际确认衢州东峰主体及“东风转债”的信用等级为AA,继续列入信用评级观察名单。

世茂建设:上交所对世茂建设予以书面警示,因其未及时就债务逾期情形披露临时报告。

伟能集团:公司公告,公司已与贷款人就20.77亿港元境外债务重组达成协议。

龙岩文旅汇金:召集人公告,“23龙岩汇金MTN001”持有人会议已召开,股权无偿划转议案未通过。

中粮置业投资:公司公告,西单大悦城拟申请不超33亿元贷款,公司以所持其100%股权质押提供担保。

碧桂园:公司公告,就建议重组可能进行交易,拟发行不超129.95亿美元强制性可转债等。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 11月14日,A股冲高回落,算力、半导体产业链领跌,海南、医药、油气、光伏走强,上证指数、深证成指、创业板指分别收跌0.97%、1.93%、2.82%,全天成交额1.98万亿元。当日,申万一级行业大多下跌,上涨行业中,仅综合涨超1%,其他上涨行业涨幅均不足0.5%;下跌行业中,电子跌逾3%,通信、传媒跌逾2%。

【转债市场主要指数集体跟跌】 11月14日,转债市场跟随权益市场有所走弱,当日中证转债、上证转债、深证转债分别收跌0.58%、0.54%、0.65%。当日,转债市场成交额723.60亿元,较前一交易日缩量81.66亿元。转债市场大多下跌,403支转债中,74支收涨,320支下跌,9支持平。当日上涨个券中,大中转债涨超11%,首华转债涨超6%;下跌个券中,东时转债跌逾16%,测绘转债跌逾10%。

数据来源:Wind,东方金诚

2. 转债跟踪

11月14日,华峰测控发行转债获交易所审核通过。

11月14日,宏川转债、声迅转债公告即将触发转股价格下修条件。

11月14日,豫光转债、测绘转债公告将提前赎回;大中转债公告不提前赎回,且未来3个月内(2025年11月14日-2026年2月13日)若再度触发强赎条款,亦不选择强赎;宏发转债、神马转债公告可能满足提前赎回条件。

(四)海外债市

1. 美债市场

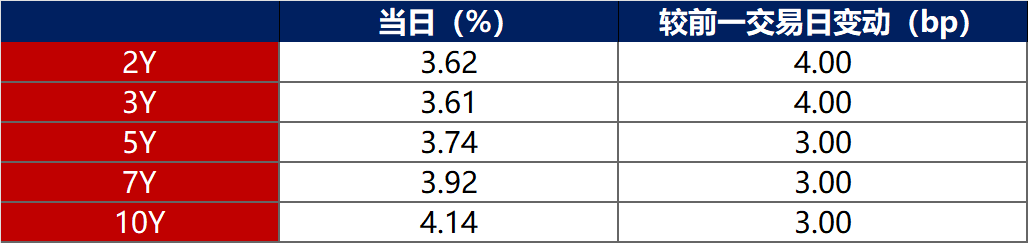

11月14日,各期限美债收益率普遍上行。其中,2年期美债收益率上行4bp至3.62%,10年期美债收益率上行3bp至4.14%。

数据来源:iFinD,东方金诚

11月14日,2/10年期美债收益率利差收窄1bp至52bp;5/30年期美债收益率利差扩大1bp至100bp。

11月14日,美国10年期通胀保值国债(TIPS)损益平衡通胀率保持在2.28%不变。

2. 欧债市场

11月14日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行3bp至2.72%,法国、意大利、西班牙10年期国债收益率分别上行4bp、5bp、5bp和14bp。

数据来源:英为财经,东方金诚

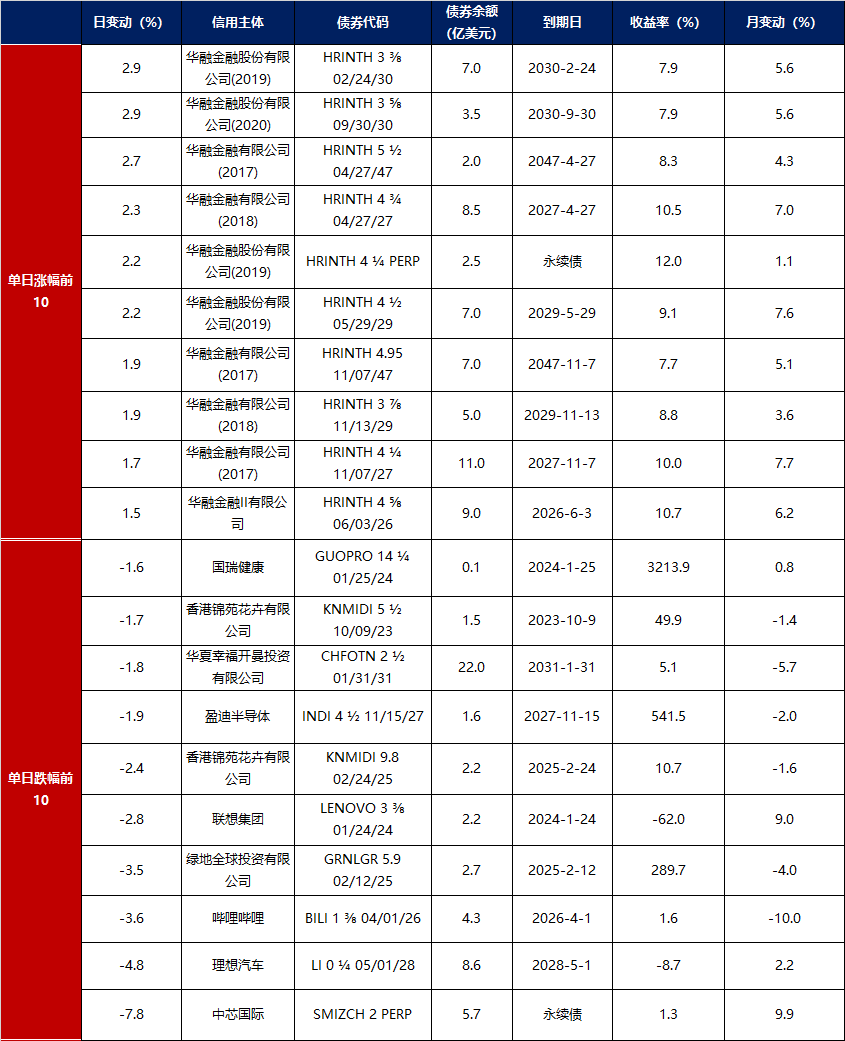

3.中资美元债每日价格变动(截至11月14日收盘)

数据来源:Bloomberg,东方金诚整理