城商行三十年|宜宾银行:依托五粮液产业优势,从城信社跨越至港股上市行

2025/11/17 17:05来源:第三方供稿

卅年砥砺,风云激荡。从扎根一隅、服务地方的“金融毛细血管”,到与国同梦、与城共进的“经济重要支柱”,中国城市商业银行用三十载时光,完成了一场波澜壮阔的跨越与重塑。在此背景下,金融界重磅推出“城商行三十年:跨越与重构”系列策划,系统梳理城商行蜕变为区域金融支柱的历程,剖析行业挑战与未来航向。

本文聚焦——宜宾市商业银行(下称“宜宾银行”),这家自2000年以地方城信社起步、2006年完成股份制改造挂牌、2025年跻身港股上市银行阵营,在二十载发展征程中实现从“地方金融生力军”到“千亿资产规模上市机构”能级跃升的区域银行,解码其紧跟国家战略步伐、深嵌区域经济肌理,在川南沃土上持续壮大的内在发展逻辑。

前世今生:从城信社到上市银行的演进之路

宜宾银行是在原宜宾市城市信用社基础上改制设立的城商行,成立于2006年底,初始注册资本不到1.1亿元,成立时五粮液集团即为该行第一大股东。2008年,该行启动增资,引入三峡集团、四川机场集团、四川富润集团、四川水电集团等大型企业作为股东。2009年,跨区域控股设立隆昌兴隆村镇银行,2010年将其升级为全国首批总分行制村镇银行之一的内江兴隆村镇银行,并发起设立宜宾兴宜村镇银行,迈出区域化经营关键一步。

截至2024年IPO前,宜宾银行注册资本增至39亿元。根据招股书,该行第一大股东为四川省宜宾五粮液集团有限公司,持股比例19.99%。紧随其后的是宜宾市财政局、宜宾市翠屏区财政局和宜宾市南溪区财政局,持股比例分别为19.987%、19.98%、16.94%。根据上市相关安排,前四大股东占上市后须遵守禁售承诺的该行股权的百分比分别为16.99%、16.988%、16.98%、14.40%。

2025年1月,宜宾银行在港交所挂牌上市(股票代码:2596.HK),成为近三年来首家在香港上市的内地银行。此次上市拓宽了其融资渠道,推动公司治理与市场影响力提升,至此完成从城信社到上市银行的完整蜕变。

人事迭代:治理调整中的战略延续

宜宾银行近年的管理层变动,反映了治理结构调整与专业能力聚焦的导向,2025年的行长更替与监事会调整尤为引发关注。

2025年4月,原行长杨兴旺因个人身体原因辞任;同月,中共宜宾市委组织部公示时任五粮液党委委员、宜宾银行党委副书记、董事的蒋琳拟任市属企业正职,6月该行董事会委任蒋琳为行长、执行董事(监管核准前代为履职)。蒋琳具备政策研究与企业管理经验,但蒋琳未获监管任职资格批复,于10月30日辞任。

同日,该行董事会审议通过委任郭华为新任行长,并建议委任其为执行董事(任职资格待监管核准)。郭华现年53岁,2009年至2022年在建行系统历任巴中支行副行长、四川省分行个人金融部副总经理等职,2022年4月后任四川银行攀枝花分行行长,具备丰富银行经营管理经验。值得注意的是,现任董事长薛峰同样拥有建行背景,此次人事安排形成具有大行背景的核心管理搭档。

同期,该行股东大会审议通过撤销监事会的决议,这一调整引发市场对决策效率与监督机制平衡的讨论,如何在优化流程的同时完善监督体系,成为该行治理优化的重点。

政策锚定与区域深耕:宜宾银行的产业金融实践

年报显示,作为区域性商业银行,宜宾银行的发展始终与国家政策及地方战略同频共振。近年来,国家持续引导金融资源向实体经济、小微企业、科技创新等领域倾斜,宜宾银行精准对接政策导向,将业务发展融入国家战略与区域规划。

2024年,该行发放贷款及垫款净额达584.44亿元,同比增长18.4%,增速高于资产总额增速;针对中小企业融资难题,优化审批流程,创新推出无形资产抵押、及时贷、研发贷等产品,助力科技、产业、金融深度融合。

宜宾银行依托第一大股东五粮液集团资源,围绕白酒上下游产业链,推出了多种特色贷款,包括“基酒抵押贷款”“窖池抵押贷款”“五粮贷”“酒企高管信用贷”“白酒互助信用贷”等,满足当地酒类上下游企业的资金需求。同时紧扣宜宾“4 4 4”产业体系,加强与绿色低碳、智能制造等产业合作,实现金融与地方产业深度绑定。

此外,该行通过旗下村镇银行网点下沉服务至县域及农村地区,推出农户小额信贷、农业产业化贷款等产品,支持特色农业与农村基础设施建设;在绿色金融政策引导下,加大对绿色能源、节能环保领域的信贷投放。四川省政府近年出台的地方银行改革支持措施,也为宜宾银行完成资本补充、股权优化等举措创造了良好环境。

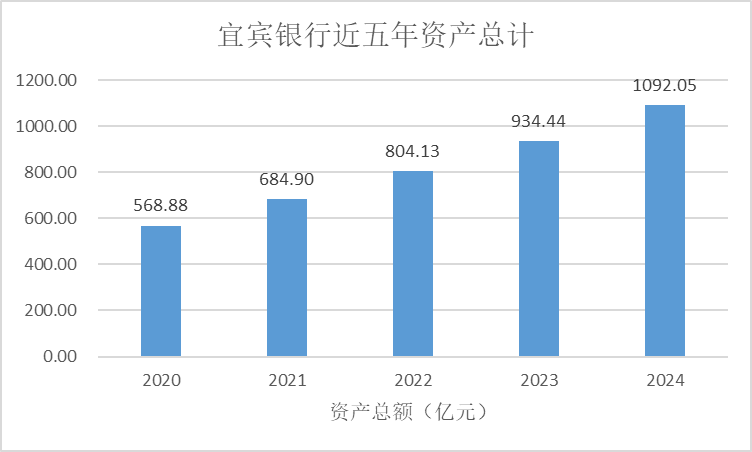

业绩表现:资产质量破千亿,不良率稳步下降

宜宾银行年报显示,近五年来该行资产规模稳步扩张。2024年末突破千亿大关,接近2020年末的两倍,五年来资产规模增长超500亿元。其中,2024年末发放贷款及垫款净额为584.44亿元,占资产总额比例达53.5%,信贷资产成为核心支撑;客户存款总额845.18亿元,较上年末增长18.31%,负债稳定性较强。

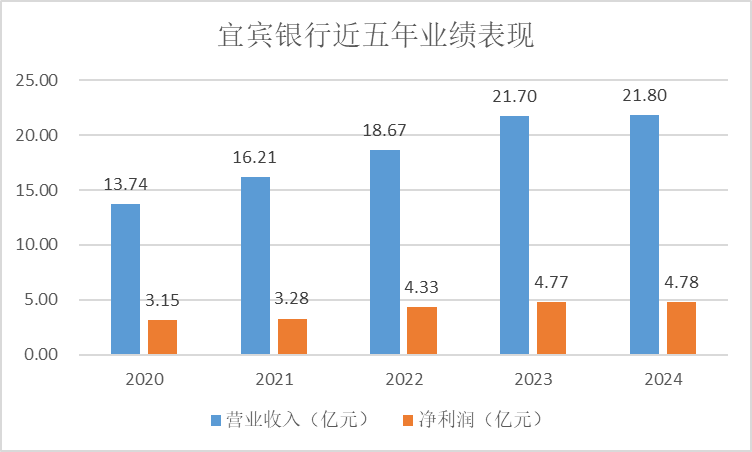

盈利能力方面,近五年来该行营收净利均保持正增长,其中2021-2023年该行营收增速分别为17.98%、15.18%和16.23%,净利增速分别为4.13%、32.01%和10.16%,增速较快。2024年该行实现营业收入21.80亿元,同比增长0.5%;净利润4.778亿元,同比增长0.1%,增速较之前放缓。盈利增长受多重因素影响:贷款市场报价利率下行及存款期限结构变化导致净利息收入下降,但债券市场利率下行期间择机获取的债券收益同比增加,部分对冲了利息收入压力。

年报显示,宜宾银行资产质量持续改善,不良贷款率连续五年下降。2024年末不良贷款率1.68%,较上年末下降0.08个百分点;拨备覆盖率256.64%,高于监管要求;截至2024年末,资本充足率为13.86%,维持在监管达标线以上。2025年上半年,该行延续稳健态势,资产规模、贷款投放、盈利水平均保持稳定,风险状况可控。

在取得阶段性成绩的同时,宜宾银行也面临行业共性与自身特性交织的挑战。盈利增长动能不足问题突出,2024年营收、净利润增速显著放缓,收入结构仍以利息净收入为主,中间业务收入占比偏低,抗风险能力与盈利弹性不足;净息差从2023年末的2.18%降至2024年末的1.71%,首次跌破2%,净息差的持续收窄加剧盈利压力。

股权稳定性与投资者信心面临考验,上市前夕第七大股东成都西南石材城有限公司拟拍卖清仓3.52%股权(已被法院冻结),2023年5月第五大股东天风证券转让部分股份。

从2006年成立到2025年上市,宜宾银行用近二十年完成从地方城信社到千亿规模上市银行的蜕变,成为支撑宜宾及川南区域经济发展的重要金融力量。2025年管理层迭代与治理调整,是其上市后完善专业化经营的重要举措,郭华的银行业从业背景有望强化业务本源能力,与薛峰形成的管理搭档或将推动战略落地。

面对挑战,宜宾银行需坚守“服务中小企业、服务区域经济、服务城镇居民”定位,在巩固区域优势基础上,加快收入结构优化、强化产品创新、完善治理机制,将上市红利转化为发展动能,在地方银行高质量发展道路上持续前行。