$百度(BIDU.US) 三季度业绩于 2025 年 11 月 18 日港股盘后放出,整体看符合预期,通过详细披露 AI 收入的动作,看的出来公司急切想撕掉传统标签、全面开讲 AI 新故事的决心。

具体来看(只讨论百度核心):

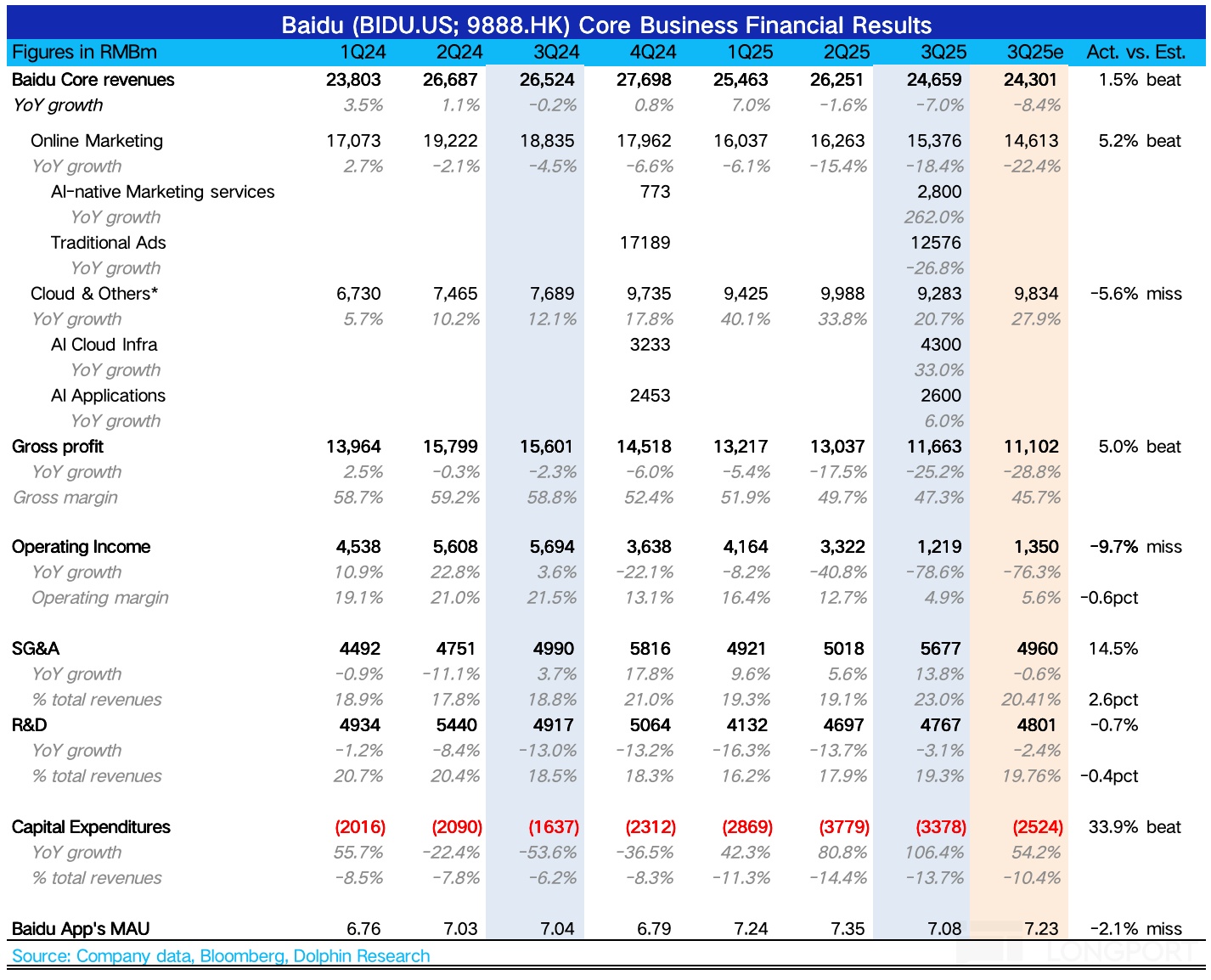

1. AI 收入贡献占比已达 40%:三季度,直接与 AI 相关的收入实现近 100 亿,这已经达到总营收的 40%。其中:

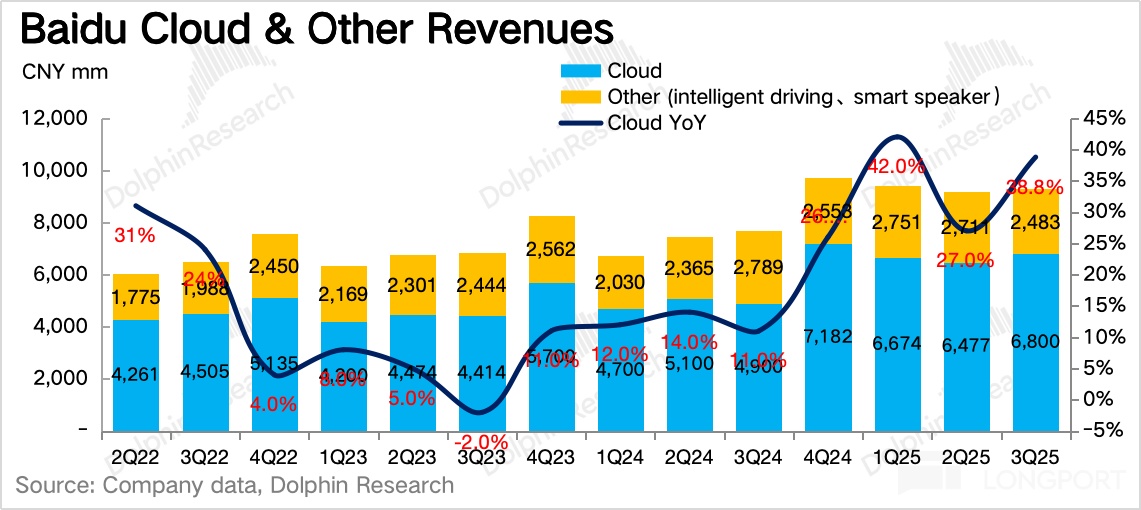

(1)AI 云基础(包含大模型 API、算力租赁)占了一半,同比增速 33%,由于已经单拎出 AI 部分,因此这个增速实际并不算惊艳。其中变化较大的是算力租赁,本季度增速 128%,相比上季度的 50% 明显加速。海豚君认为一方面是行业 AI 渗透提高,中小企业尤其是下游应用方的转型需求;另一方面也可能包含一些原先自供算力的巨头在本季度贡献的需求。

这里看电话会管理层解释,若存在后者,那么未来也不排除这里的需求重新迁移回去,若行业渗透率没有继续加深的化,那么对百度而言,本季度可能就属于偏一次性的加速。

(2)AI 应用 26 亿,同比增速 6%,主要包括百度文库、百度网盘、数字员工等。尽管也是隶属于 AI ,但增速较低,海豚君预计主要是百度网盘(本季度促销减免)以及其他杂项的拖累。但同时也不得忽视竞争的潜在影响,比如夸克、微信网盘近期都有功能或服务的提升。

(3)AI 原生营销服务,主要是指 Agent 和数字人。三季度实现 28 亿,增速 262%,这个明显处于发力期,并且应用前景的价值也更大。

2. 用户流失,广告压力仍不小:Q3 整体营销收入下滑 18%,略微比指引好一些。但若剔除 AI 部分,隐含传统广告部分同比下滑 27%。公司主要归因于 AI 生成内容的影响,透露三季度已经有 70% 的移动搜索结果中含有 AI 生成内容,至此渗透到一个阶段。

但近 30% 幅度的下滑,可能仍然少不了竞争,也就是流量迁移到同行生态(其他应用内搜索、原生 AI 应用)的影响,比如三季度腾讯广告增速 21%,就提及微信搜一搜的增长贡献相对明显。

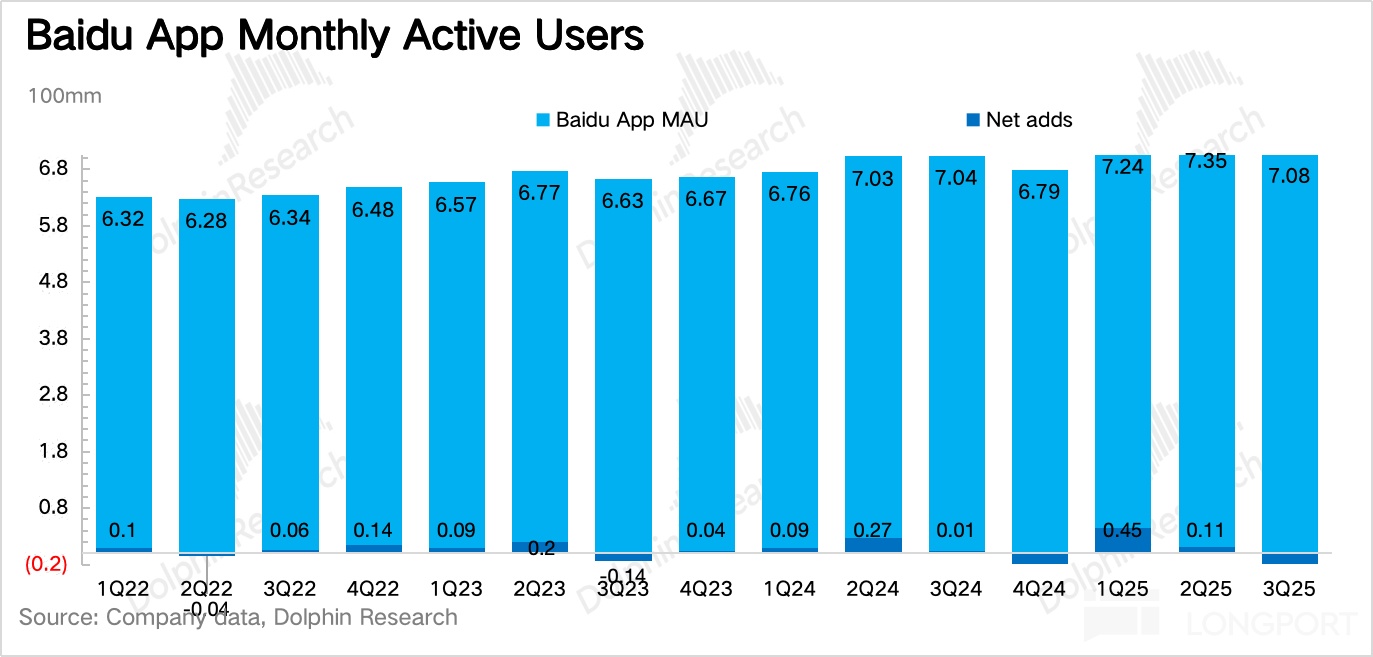

从用户数也能看出问题,三季度手百用户 MAU 环比净减少 2700 万用户,虽然比去年同期的情况略好一些,但年初起通过融合 AI 搜索后的产品体验提升,这个积极效应正在减弱,也变相透出一些流量迁移的迹象。

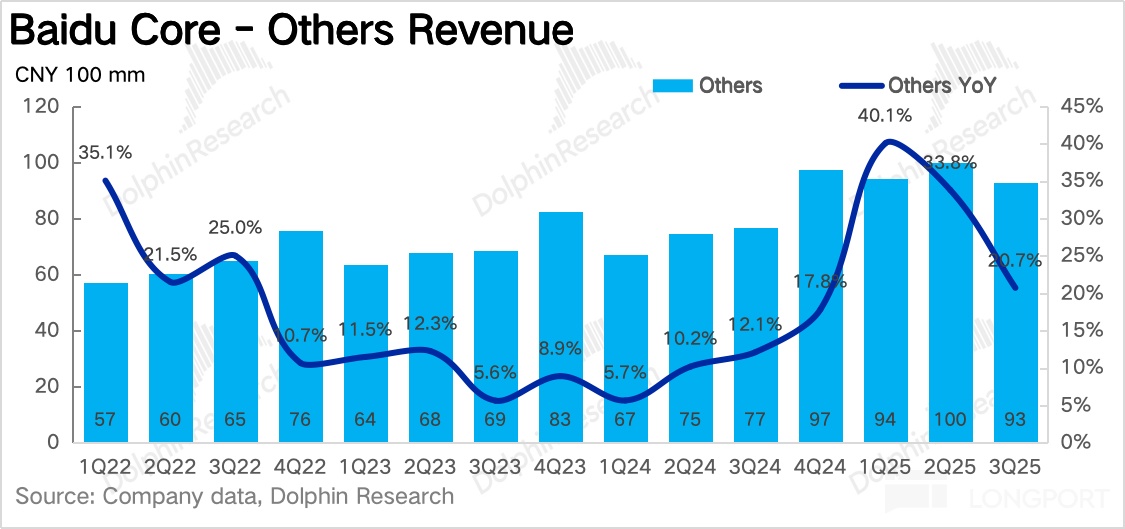

3. 萝卜快跑在国际 “快跑” 中:其他收入中,除了云主要就是智能驾驶有亮点。Q3 萝卜快跑接单量整体达到 310 万单,增速 212%,较 Q2 明显加速。除了内地 22 个城市渗透外,今年以来萝卜快跑主要在香港、迪拜、瑞士等国际市场做了推进。

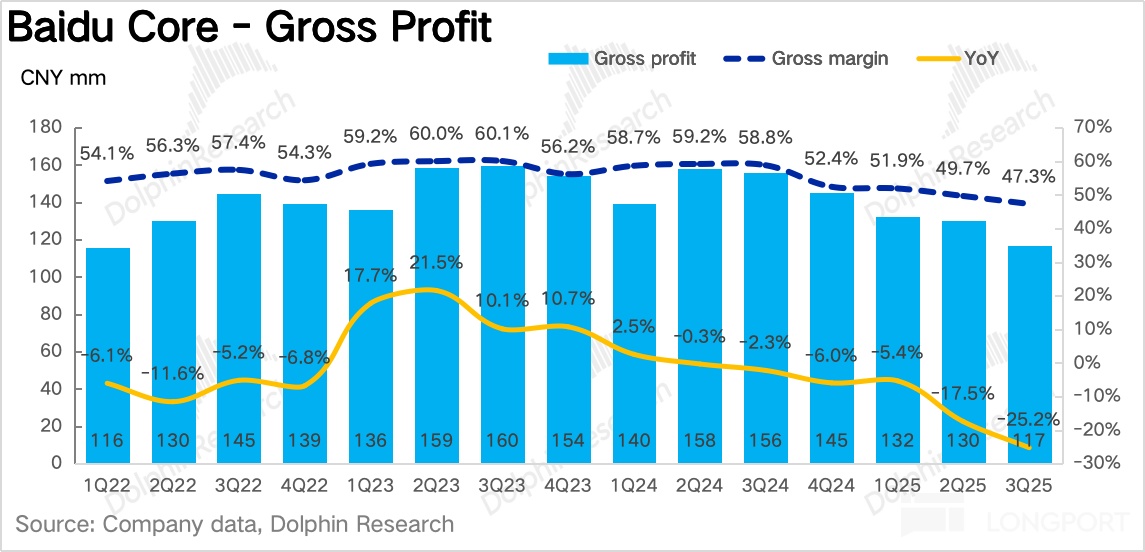

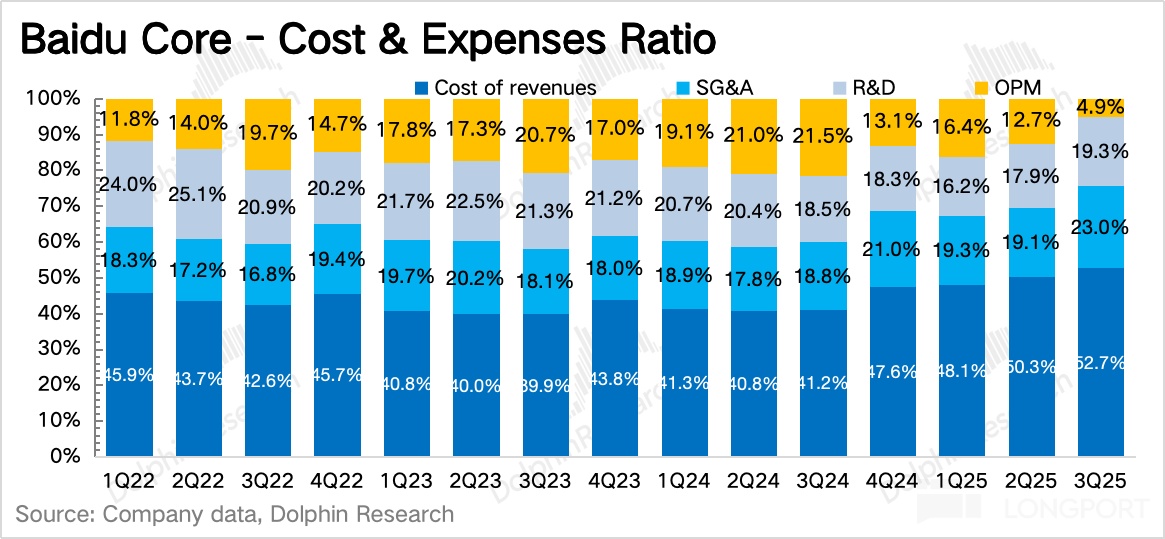

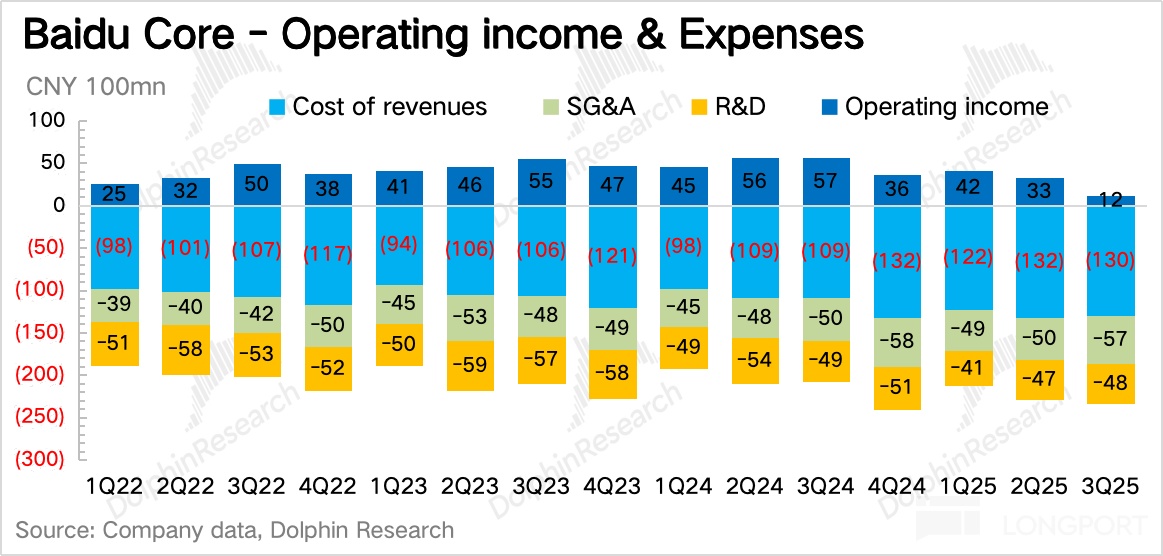

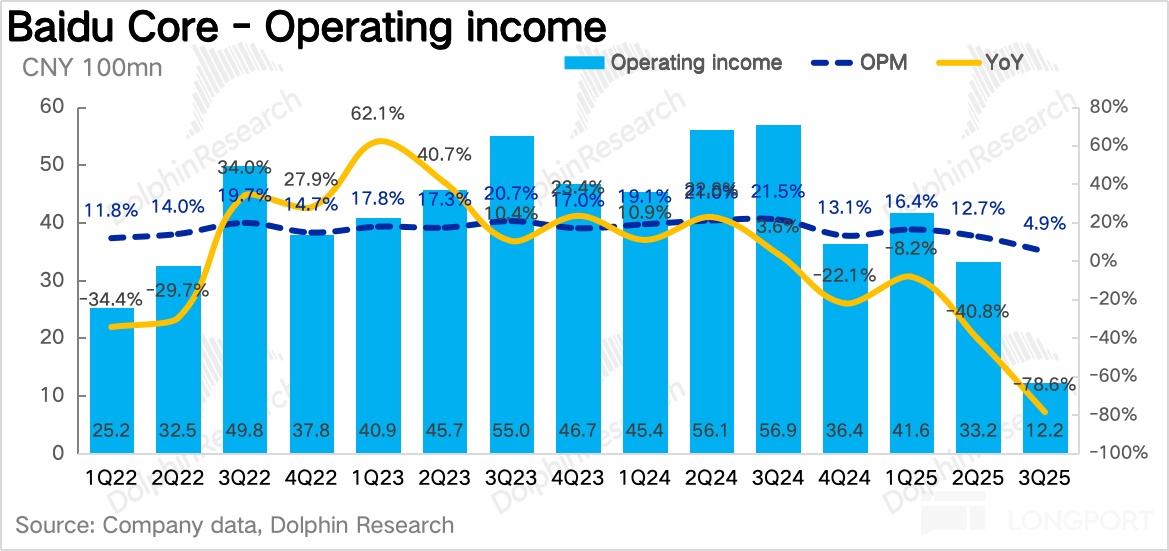

4. 核心利润率压力释放:百度核心的主业经营利润,也就是毛利润减掉三项经营费用,Q3 下降到了 12 亿,利润率仅 5%,远低于正常时期水平。这与多个因素相关:1)业务结构变动。AI 业务的收入上来了,但是利润率很低,因此这部分拉低综合水平。2)Q3 营销费用增长明显,可能与云、AI 应用的推广有关,包括销售团队的搭建以及宣传支出。

另外一提,本季度做了一笔 162 亿的一次性计提,主要是针对部分传统设备的减值。此次计提对现金流没有影响,但对未来成本会有一些优化,属于是压力提前释放。

5. 资本开支小幅扩张:百度的 Capex 明显低于同行,一方面源于多年的 AI 投入积累,另一方面也与有自研芯片,成本会比外采更低的原因。但毕竟 AI 的成本需求明显要高,自上季度开始百度 Capex 已经重启扩张。

三季度百度资本开支 34 亿,同比增速 106%,这与上述传统设备淘汰的动作能够呼应,老旧的淘汰了,那么新服务器相关支出也需要增加。另外考虑倒百度还有昆仑芯的业务,因此资本开支的扩张并非是外采 GPU,而有可能是与昆仑芯的配套设施采购有关。

6. 股东回报增加在路上?:虽然广告业务何时确定好转难以预期,但对于百度账上的巨额现金分配(截至 Q3 末,百度核心的净现金为 1035 亿,合 148 亿美金),市场其实一直颇有微词但也抱有期待。毕竟目前的回报率并不高,Q3 回购可能聊胜于无,财报中并未披露,按之前回购节奏,2% 的股东回报收益率在此前股价失速降落的时候完全起不到支撑作用。

电话会上,公司透露正在商议分红方案,同时对回购计划制定一个 “floor level”,减少季节间波动,若真能落地一个不错收益率的回报方案,那么对股价的短期提振和底部支撑还是有帮助的。

7、财报详细数据一览

海豚君观点

三季度业绩整体看算是符合预期,可能少量预期差来自 “传统广告没那么差” 或者说 “AI 营销服务的增量超预期”,海豚君倾向于后者可能性更高。

不管如何,百度急于想翻篇开讲 AI 的新故事,毕竟相比于迷茫的传统广告,AI 故事讲的更顺畅。而大洋彼岸的模仿对象——谷歌,也已经基本撕掉广告公司的标签,全速奔赴全栈 AI 新龙头。

但核心区别在于,谷歌的 AI 转型至少目前来看带来的事完完全全的 “净增量”,并未经历主业的光速滑坡。与此同时,谷歌的 Gemini 也属于全球 T0 级别的大模型,重磅 Gemini 3.0 更是近期蓄势待发。

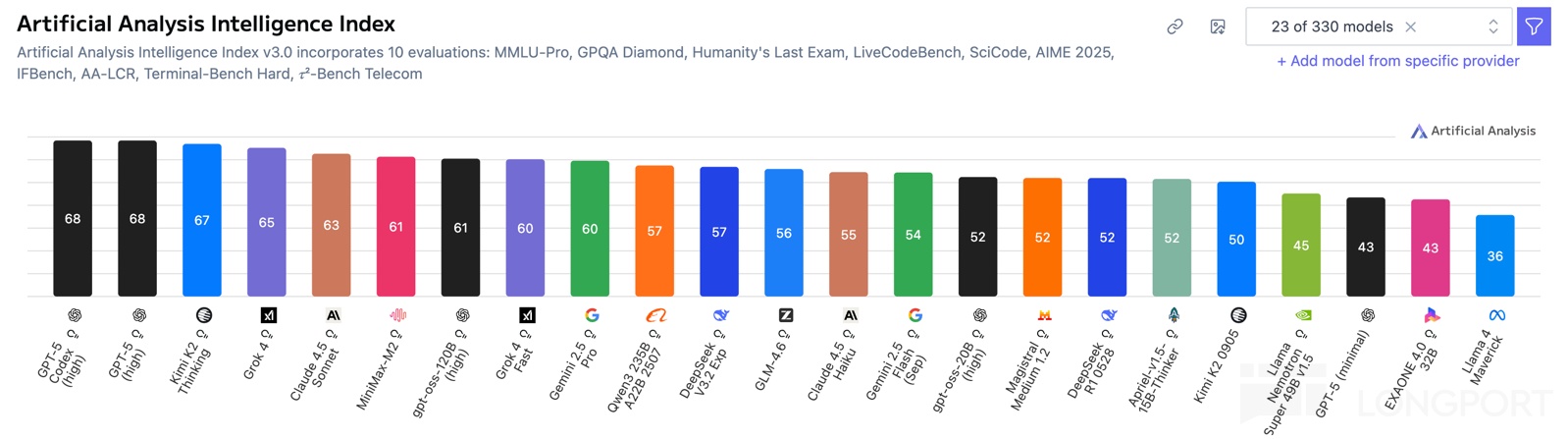

而百度的广告重趴之外,关键的 AI 含金量也要打折,核心在于相对同行的优势并没谷歌那么明显。比如大模型中,90 分难见,但 80 分的中国同行可以卷出花。因此文心一言的先发优势,也越来越少。在目前全球大模型综合性能排名榜中,TOP25 中来自中国的主要是 Kimi、Qwen 以及 Deepseek。

这种情况下,当三季度随着芯片制裁的反复,国产替代逻辑下,拿着中移动订单的 “昆仑芯” 才终于带着百度真正接近舞台中央,以及靠着市场对全栈 AI 逻辑的认可和炒作,百度一度从每股 90 美元涨至 150 美元,两个月涨幅超 60%。

短期而言,这个涨幅确实过于拥挤(AI 部分估值与实际业绩脱钩)。在上季度点评中,海豚君对百度的做过估值区间的测算(可回溯《百度的 “破釜沉舟”,能否换来新生?》),现在三季度业绩基本 inline,因此从业绩预期上我们不做太多调整,短期市场情绪主要体现到估值倍数上,以及选择计入哪些资产。

考虑到公司开始计划提高股东回报、双重上市以及入通的规划,若后续市场情绪回暖,中性偏乐观下可以用 “净现金 核心广告 云” 三块分部估值加总,“自动驾驶” 作为情绪更积极时的向上期权。

整体思路和上季度一样,但将云业务的 PS 估值倍数从 3x 小幅提高至 3.5x,体现昆仑芯带来的全栈 AI 溢价。最终 148 亿的净现金(短期现金 - 短期借款) 134 亿的核心广告 122 亿的百度云=437 亿美金。

不过,海豚君依然提醒,百度的广告风险并未翻篇,标签撕掉太仍然难,从确定性和性价比角度而言,在明确广告拐点到来之前,博弈百度依旧是结合自身风险偏好留出安全垫,随时保持区间交易。

以下为详细图表

百度是互联网公司中比较罕见地把业绩详细拆为:

1、百度核心:涵盖了传统的广告业务(搜索/信息流广告),以及创新业务(智能云/DuerOS 小度音箱/阿波罗等);

2、爱奇艺业务:会员、广告与版权转授权等其他。

两项业务的拆分泾渭分明,加上爱奇艺作为独立上市公司数据详尽,海豚投研在此也将两项业务详细拆解。由于两大业务有大约 1% 左右(2-4 亿之间)的抵销项,因此海豚君拆分的百度核心细分数据与实际报数可能稍有差距,但无碍趋势判断。