5万亿城商行理财规模排行:7家银行掌控64%份额,头部与尾部差距超190倍

文/第三方供稿2025-11-19 12:05:51来源:第三方供稿

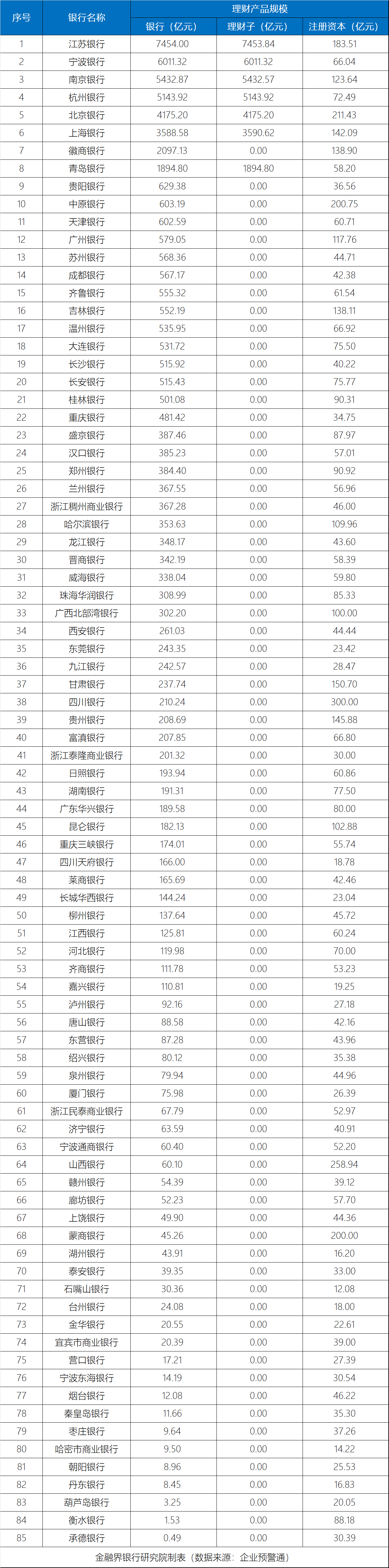

在资管行业深化转型的背景下,城商行作为服务地方经济的重要金融力量,其理财业务发展态势备受关注。根据企业预警通2025年中期报告,对全国 85 家城商行理财业务展开深度剖析,从规模分布、子公司布局、地域特征等维度,分析行业发展现状与未来趋势。

整体规模突破 5 万亿:头部银行掌控超六成份额

数据显示,2025 年中期,85 家城商行理财业务总规模达 5.25 万亿元,单家银行平均理财规模 617.42 亿元,展现出强劲的发展韧性。但从内部结构看,规模分化呈现 “金字塔式” 格局,头部银行的引领作用极为突出。

理财规模在 2000 亿元以上的银行仅 7 家,贡献了 64.6% 的行业总规模,平均单家规模高达 4843.29 亿元;而规模在 100 亿元以下的银行有 31 家,合计占比仅 2.35%,平均规模不足 40 亿元。头部与尾部银行规模差距超 190 倍。

从具体排名来看,江苏银行以 7454 亿元的理财规模位居榜首,宁波银行6011.32 亿元、南京银行5432.87 亿元紧随其后,前三名合计规模突破 1.89 万亿元,占行业总量的 36%。TOP10的理财规模门槛 603.19 亿元,中原银行位列第10,远超行业平均水平。

理财子公司作为资管业务专业化运营的重要载体,其布局情况直接反映银行理财业务的成熟度。分析显示,85 家城商行中,仅 16 家设立了理财子公司,多家尚未启动子公司布局,行业专业化转型进程存在显著差异。

从规模表现来看,设立理财子公司的银行优势明显。这类银行平均理财规模达 4814.38 亿元,是未设立子公司银行的 10余倍。理财子公司的规模与母公司理财规模基本持平,业务整合度高,专业化运营成效显著。

数据显示,规模前十的银行中9家设立了理财子公司,且高度集中在经济发达地区,涉及江苏、浙江、北京、上海、山东等。可以看出,理财子公司的设立与区域经济实力、金融生态成熟度高度相关,经济发达地区银行在资本实力、客户基础、产品创新等方面更具优势,能够更快满足子公司设立的资质要求。

地域格局:长三角领跑全国,区域差距待缩小

从地域维度分析,85 家城商行理财业务呈现 “长三角领跑、其他地区追赶” 的鲜明特征。江苏省 2 家银行以 1.29 万亿元的理财规模,占据 24.56% 的市场份额;浙江省 7 家银行合计规模 1.19 万亿元,占比 22.61%,两省合计贡献了近半数的行业规模。

对比来看,长三角地区银行平均理财规模达 1695.17 亿元,而其他地区 51 家银行合计规模 1.14 万亿元,平均规模仅 222.72 亿元,差距达 7.6 倍。这一现象背后,既有区域经济基础的差异 —— 长三角地区居民财富积累丰富、中小企业活跃度高,理财需求旺盛;也有金融生态的差距 —— 该地区金融市场化程度高,银行产品创新能力和服务效率更强。

此外,北京、上海作为直辖市,凭借金融资源集聚优势,单家银行理财规模分别达北京银行 4175.2 亿元和上海银行3588.58 亿元,均跻身行业前五,成为区域发展的重要支点。

随着资管新规过渡期结束,监管政策持续收紧,银行理财市场正面临深刻变革。未设立理财子公司的银行将面临更严格的合规与资本约束,业务收缩风险不容忽视。对于已设立理财子的银行,下一步将着力于产品创新与数字化转型。随着投资者需求日益多元化,简单的预期收益型产品已难以满足市场需要,ESG理财、养老理财、跨境理财等新兴领域将成为竞争焦点。

中小银行虽难以在规模上与头部银行抗衡,但可借助本地化优势深耕区域市场。通过与本地产业深度融合,开发符合地方特色的理财产品,打造“小而美”的资管业务模式。