快手:告别 “土味” 估值,还得靠可灵

2025/11/19 21:56来源:第三方供稿

$快手-W(01024.HK) 三季报于北京时间 11 月 19 日港股盘后放出。Q3 业绩总体平稳,亮点是内部提效带来的利润超预期。近期的股价深度回调,可能还是和资金对可灵的情绪占主要影响。

具体来看:

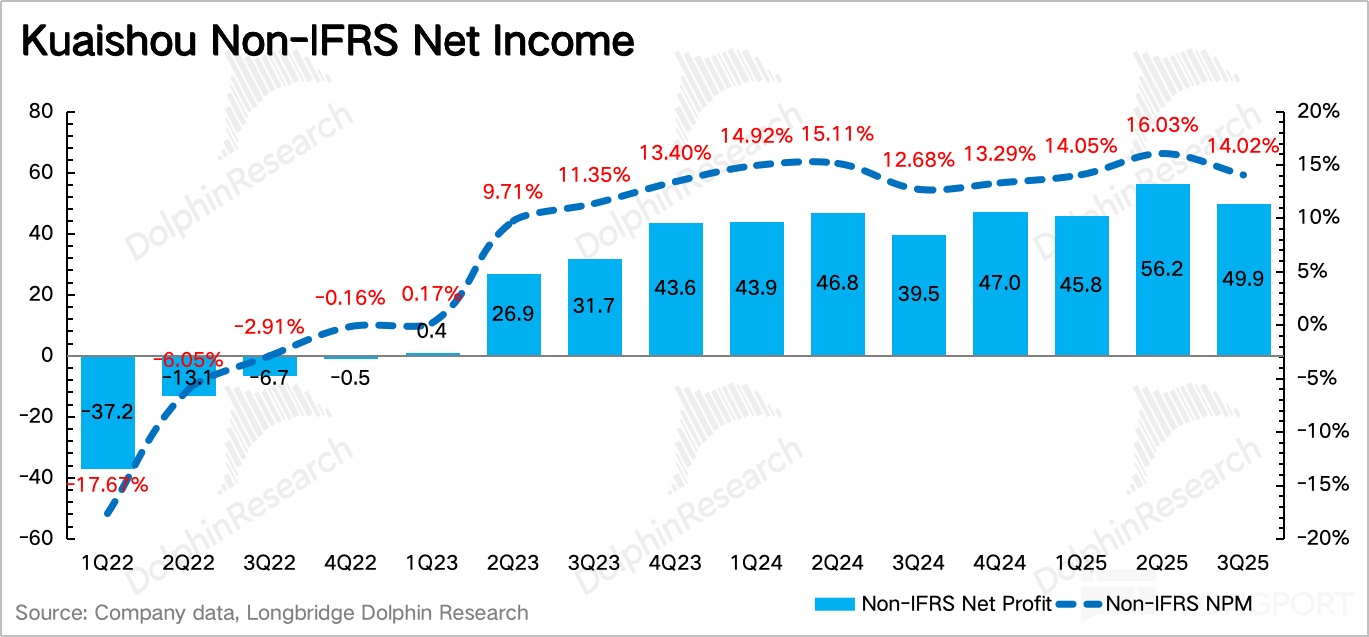

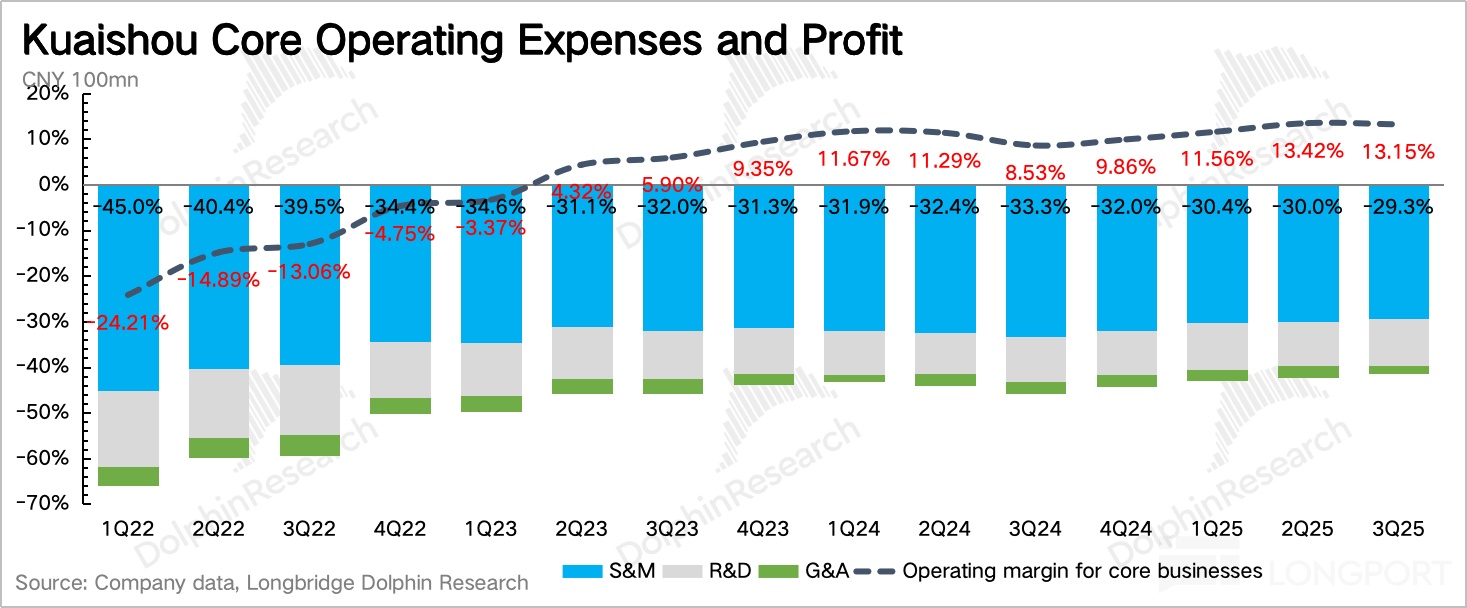

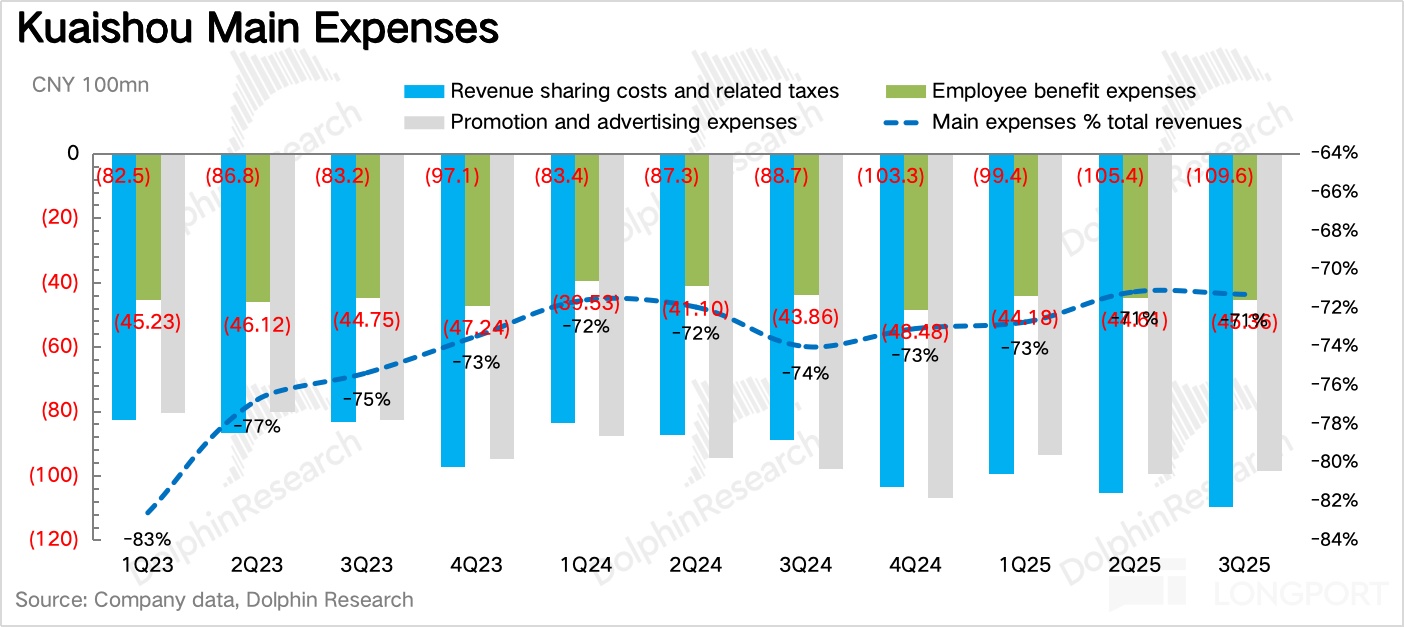

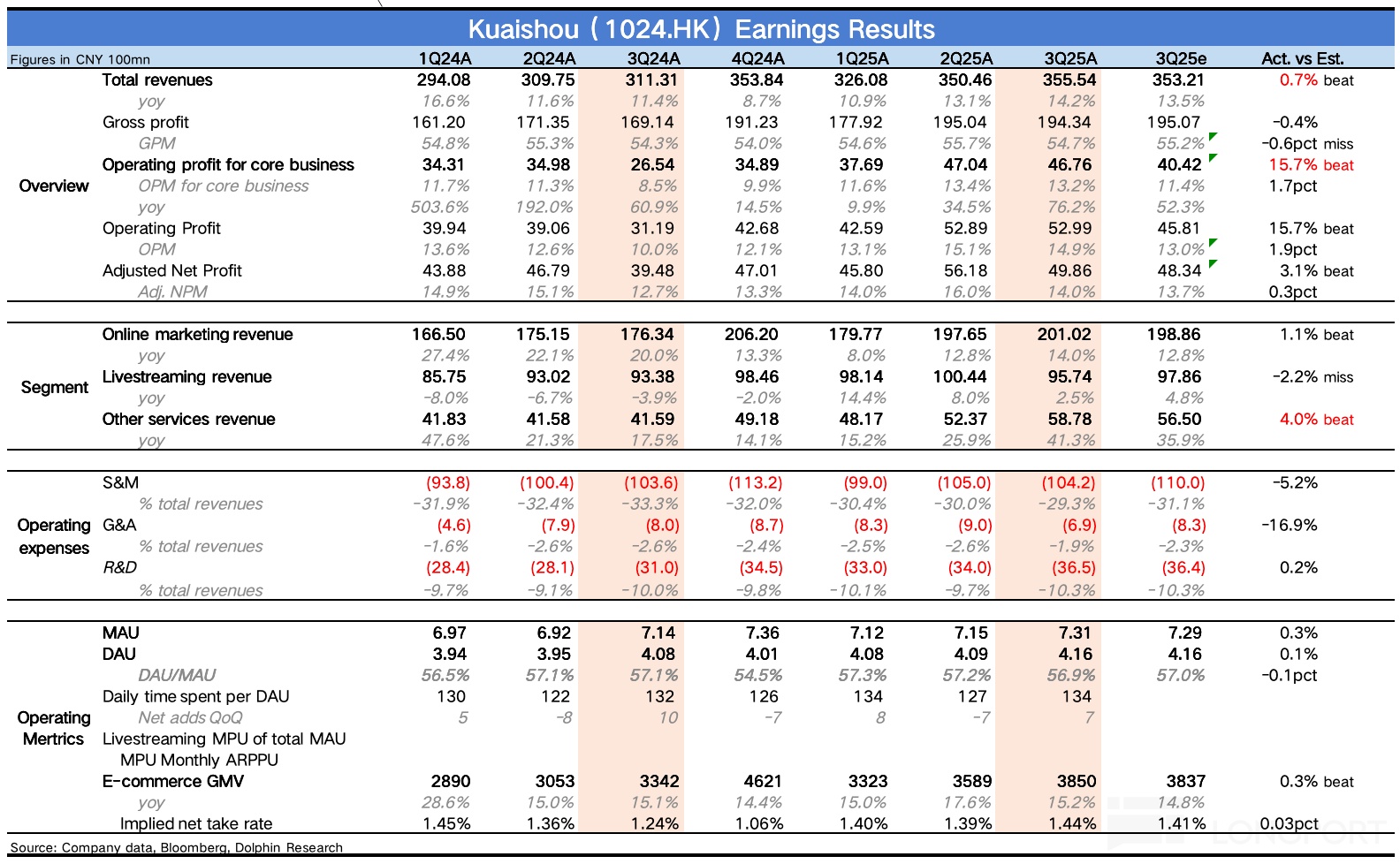

1. 经营提效明显:三季度报中,利润端的预期差比较大,核心经营利润同比提升 5pct,相比今年前两个季度优化幅度更大。拆分来看,销售费用和研发费用的控制是关键原因。

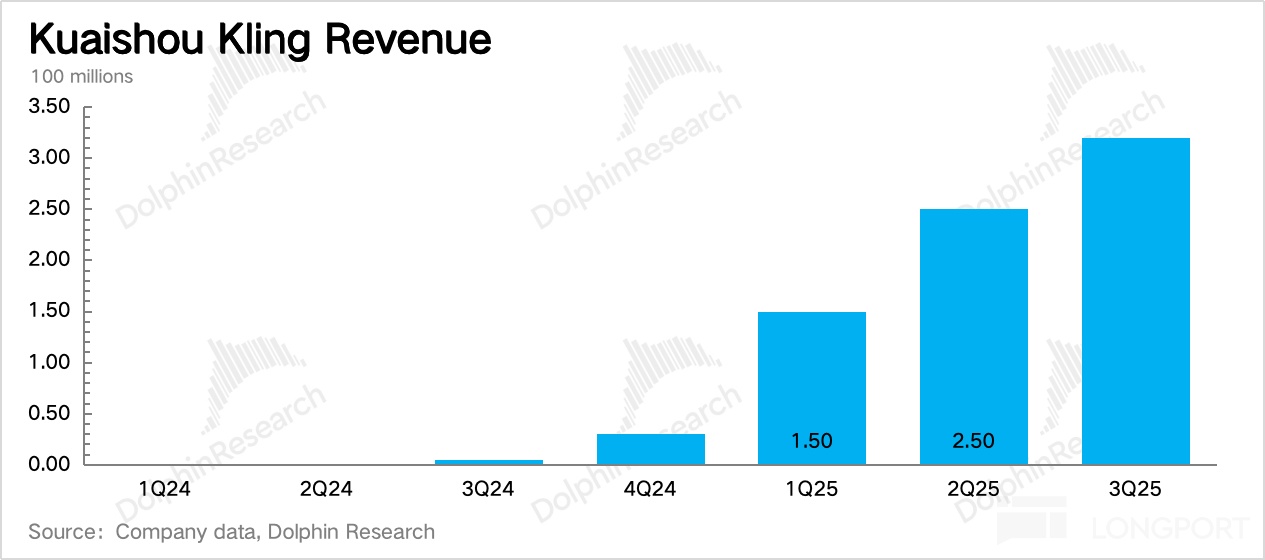

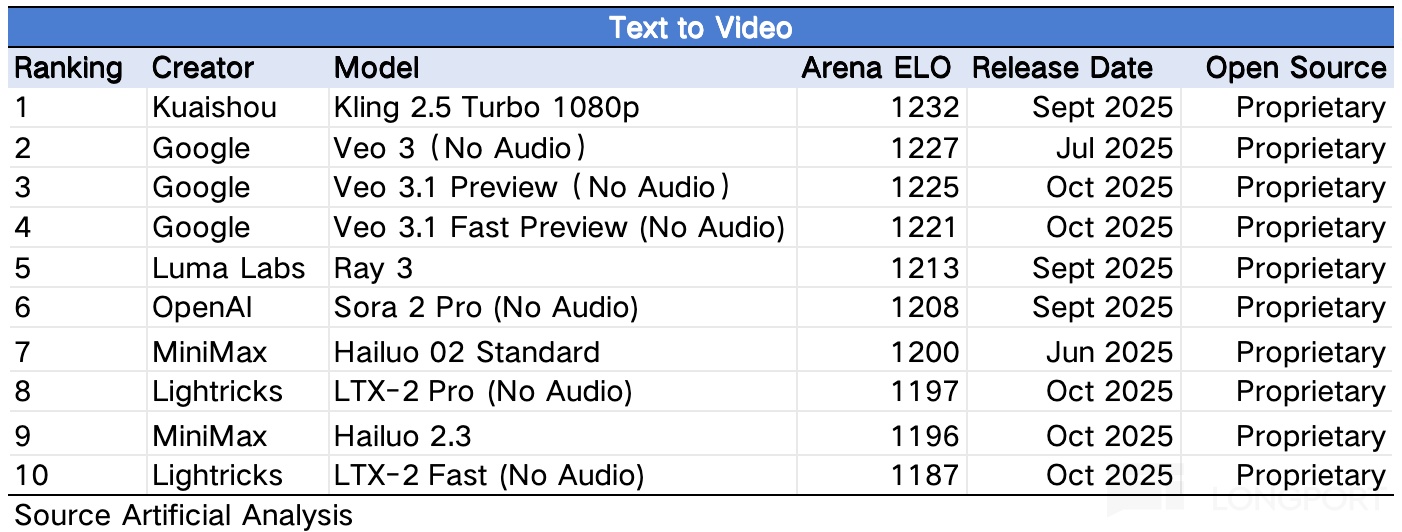

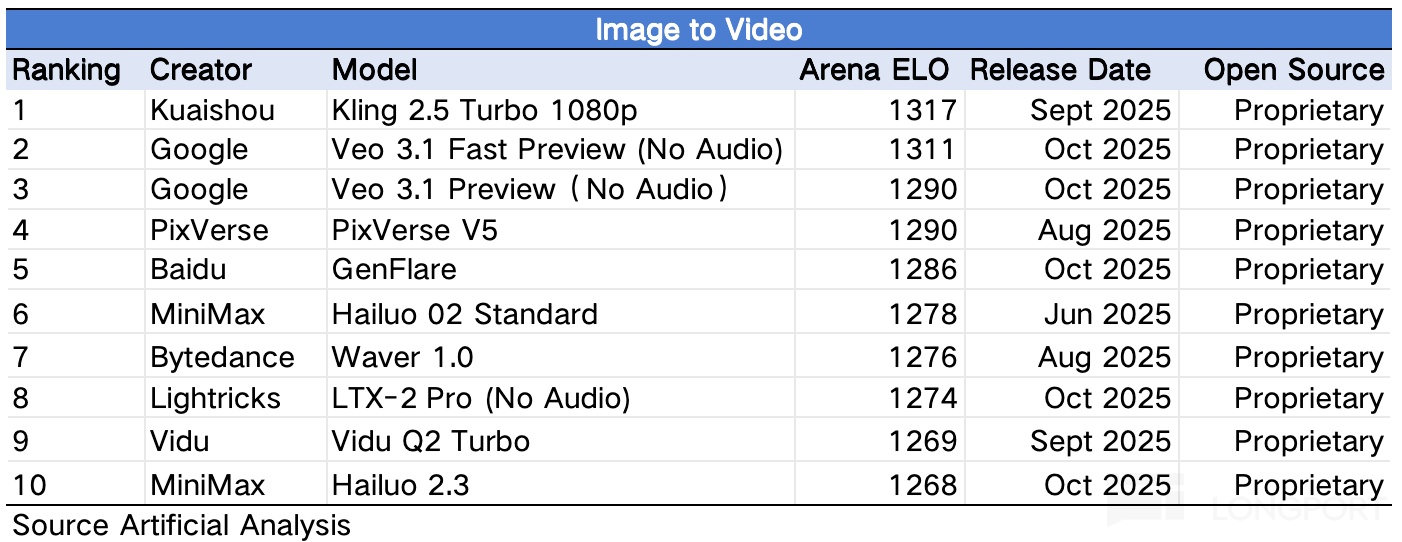

2. 可灵略超预期:三季度可灵收入超 3 亿,比原先指引的 2.8-3 亿区间略好一些。公司同时展望四季度会因为 Kling 2.5 Turbo 的发布而流水增高,截止目前的实际付费情况如何,可以关注下电话会说法。但从技术跑分上,目前 Kling 2.5 Turbo 仍然排在文生视频、图生视频大模型的全球榜首,同时在单位报价上也相对具备优势。

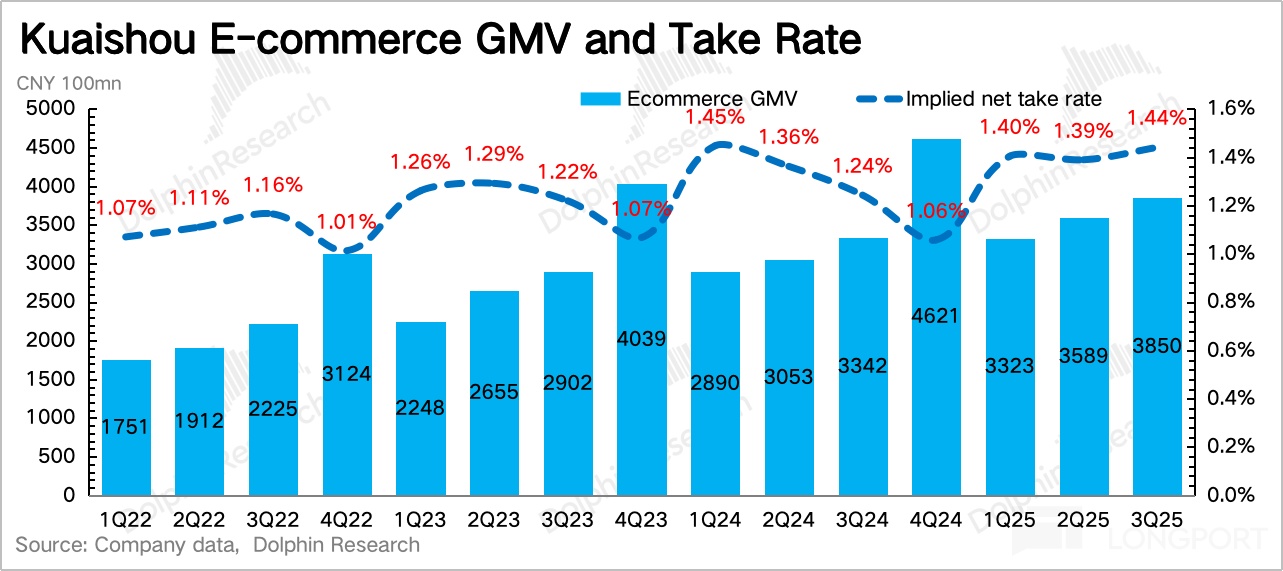

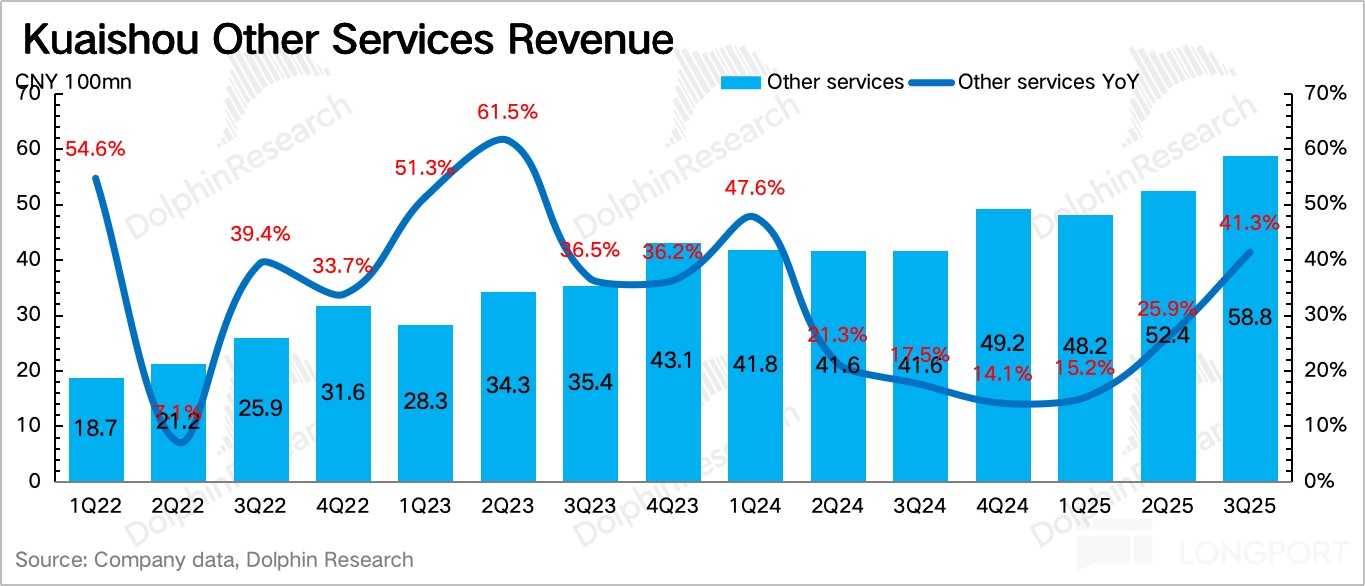

3. 电商增长放缓:三季度 GMV 增速 15%,相比上季度有所放缓。基数变化固然有影响,但环比看季节间波动,三季度的增速也小幅不及往期,这其中或许与部分达人停播有关。但如果剔除可灵(按 3.2 亿算)再看其他收入,那么本季度同比增速高达 34%,不仅明显加速,也显著高于 GMV 增速。

海豚君认为,虽然一般情况下我们直接拿其他收入/GMV 算作电商的佣金率水平,但随着短剧的繁荣,其他收入的增长并非完全受电商影响。但结合泛货架电商的 GMV 渗透率保持 32% 不变,以及增多的收入分成成本,海豚君猜测其他收入的突然高增长应该更多是短剧付费带来的增量,其次才是佣金率的提高。

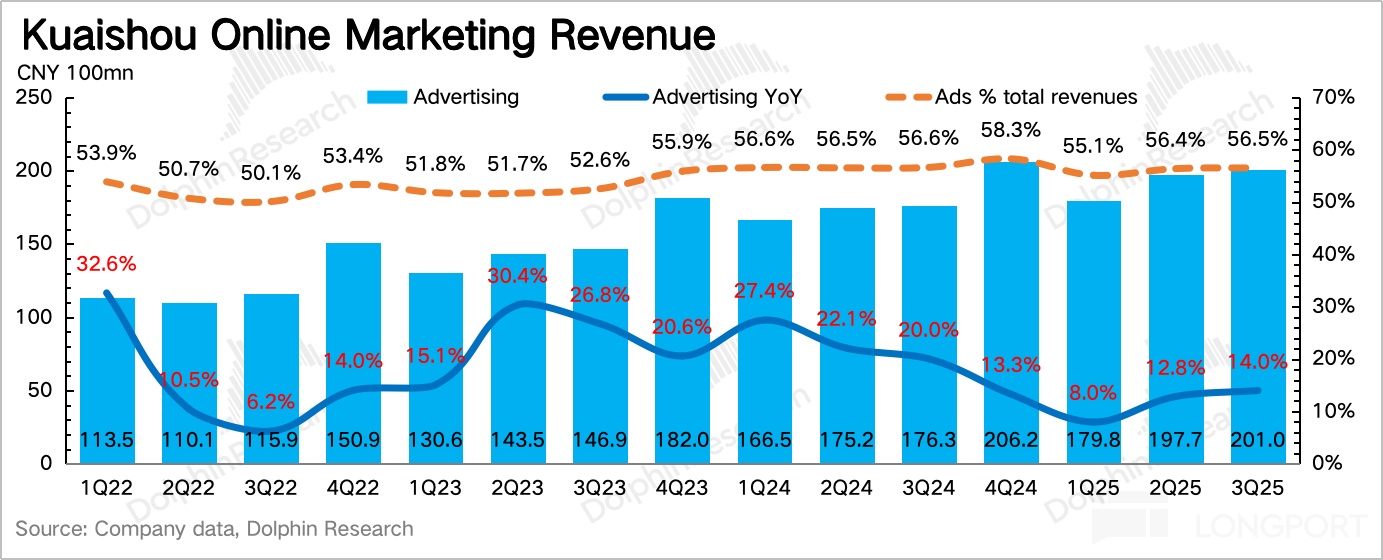

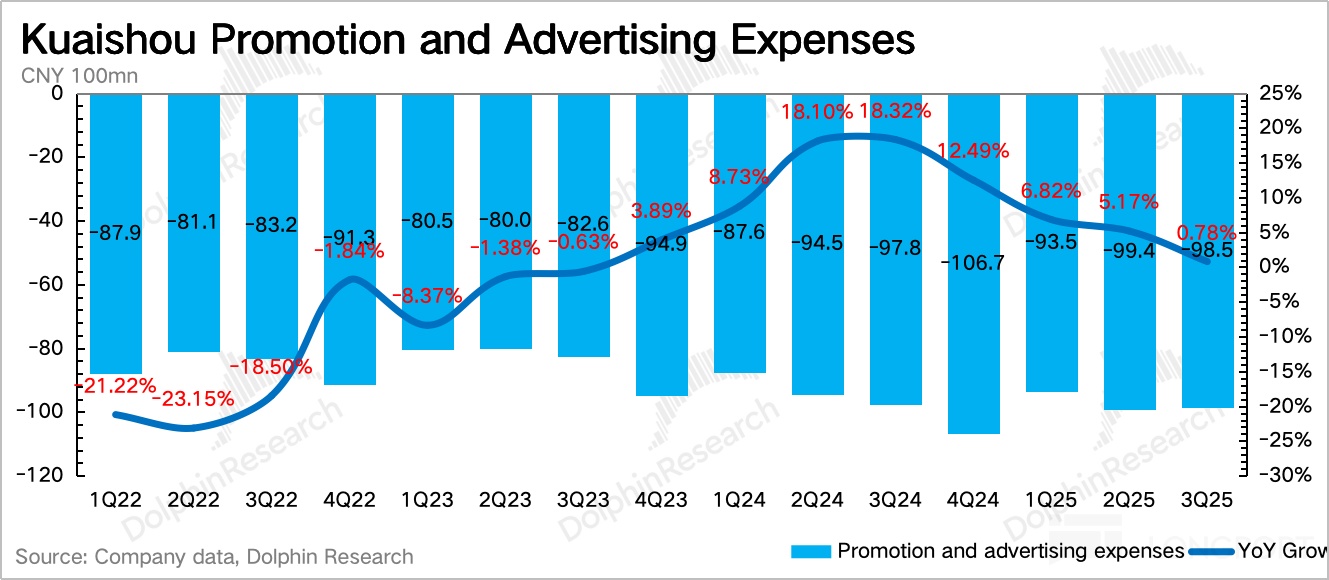

4. 广告平稳回暖:三季度营销广告收入增速 14%,相比二季度继续回暖,主要受益 AI 模型迭代、新出功能对 ROI 的提升,以及智能投放解决方案的渗透,其中 UAX 在外循环广告中的渗透率已经达到 70%。除此之外,本身短剧行业的繁荣也会更多的带来投流收入、IAA 分账收入。

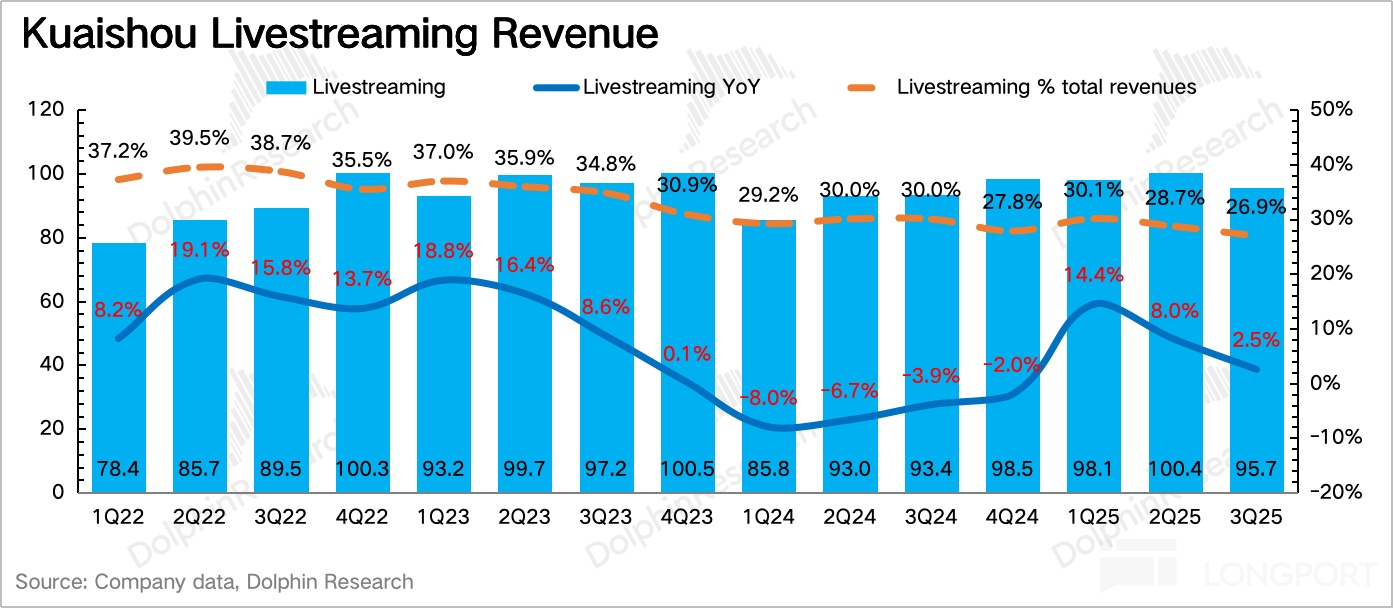

5. 直播压力超预期:三季度直播付费增长 2.5%,相对疲软,主要受行业萎缩趋势以及竞争影响。

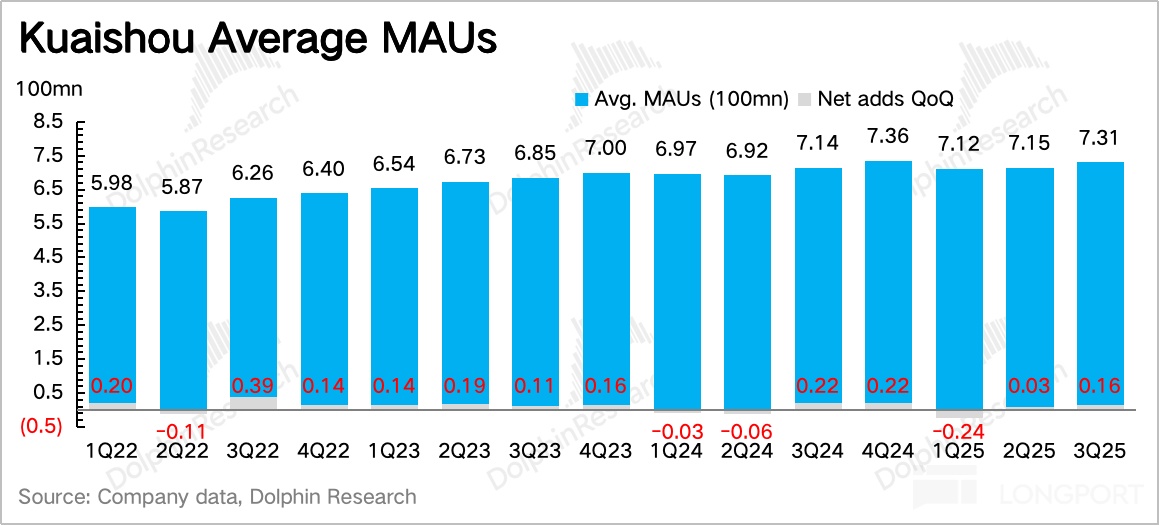

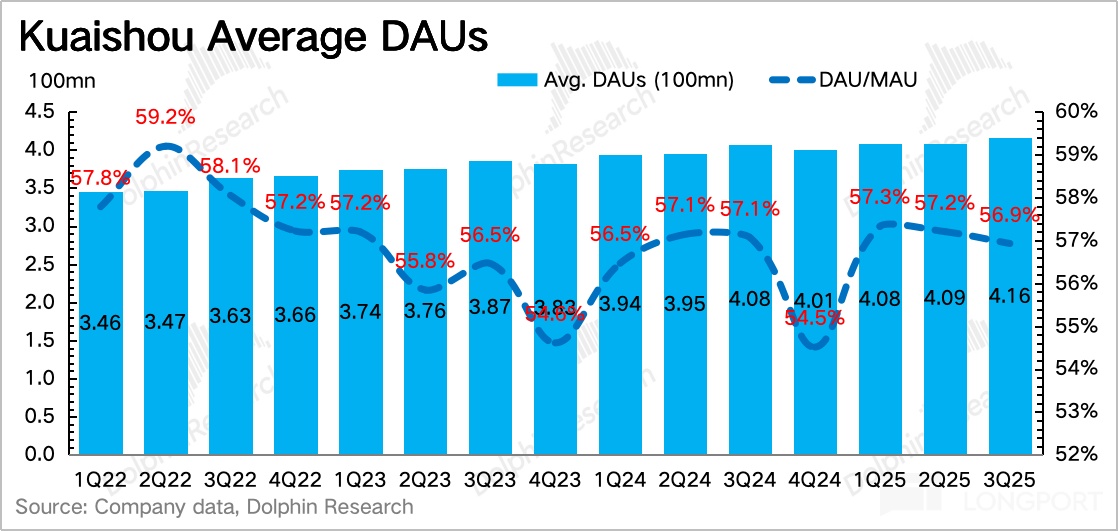

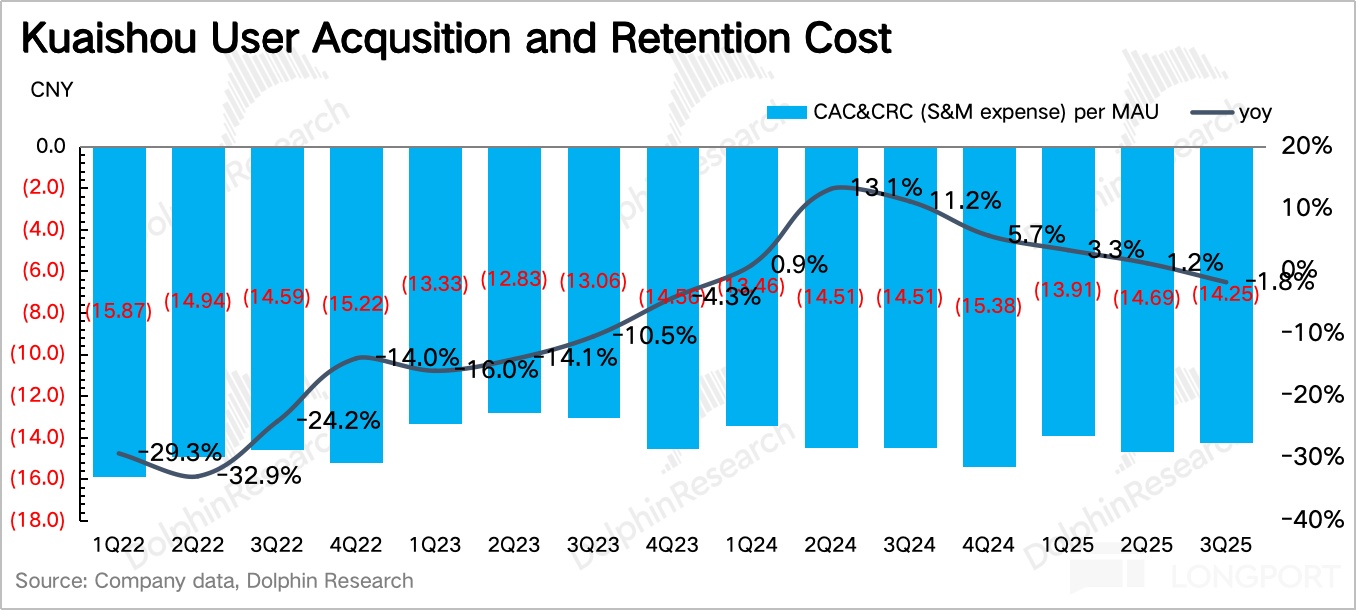

6. 生态缓慢扩张:三季度月活 7.3 亿,环比净增 1600 万,增幅明显,因此用户粘性环比略有走弱。不过三季度营销费用增幅并不明显,说明流量回升并非单纯的买量换来。

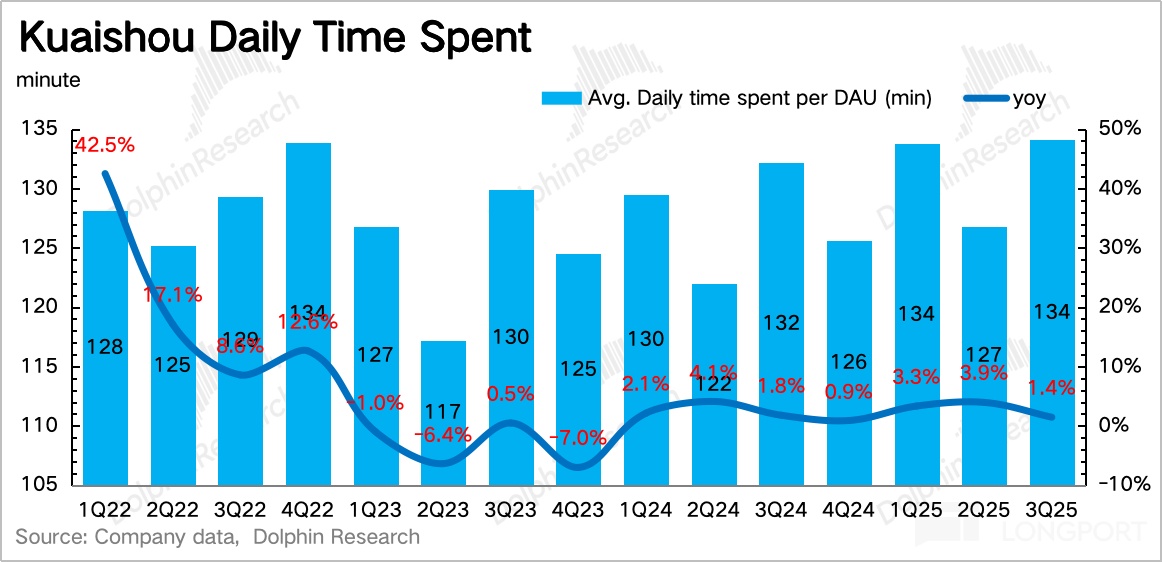

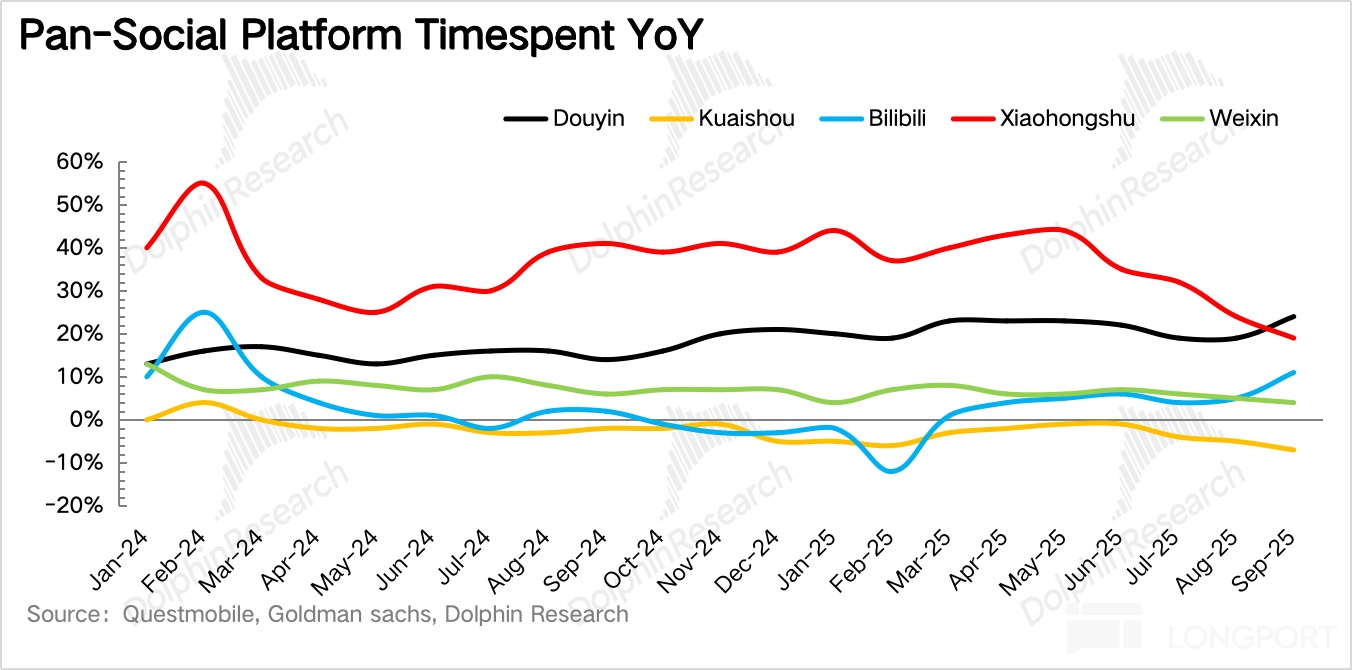

快手的用户指标近两年来在第三方平台表现一直不太好,虽然数据不够全面,但至少横向对比看,压力比同行更大。Q3 实际财报披露的用户指标,也是保持平稳,但日均用户时长创新高,可能与短剧、独家晚会等丰富内容带来的增长。

生态的增长瓶颈是压制快手估值核心因素之一,尽管当下盈利能力仍有改善空间(Q2、Q3 季度可以显现),估值稍逊色于预期的利润增速水平。

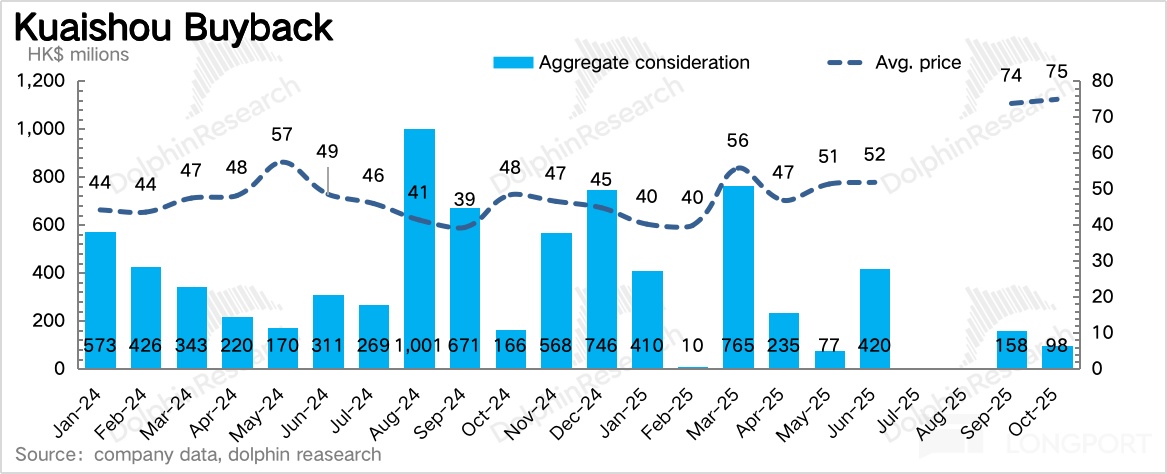

7. 回购明显放缓:可能因为股价回升飞速,三季度公司减少了回购动作,三个月只回购了 345 万股,耗资 2.6 亿 HKD,均价 74 港元/股。今年截至当前,一共回购了 22 亿港元 20 亿股息,四季度按照正常 5 亿 HKD 回购节奏,合计的股东回报收益率为不足 2%,这个水平并不高。目前快手账上净现金 174 亿(现金 短期投资 - 短期借款),理论上仍有提高股东回报的空间。

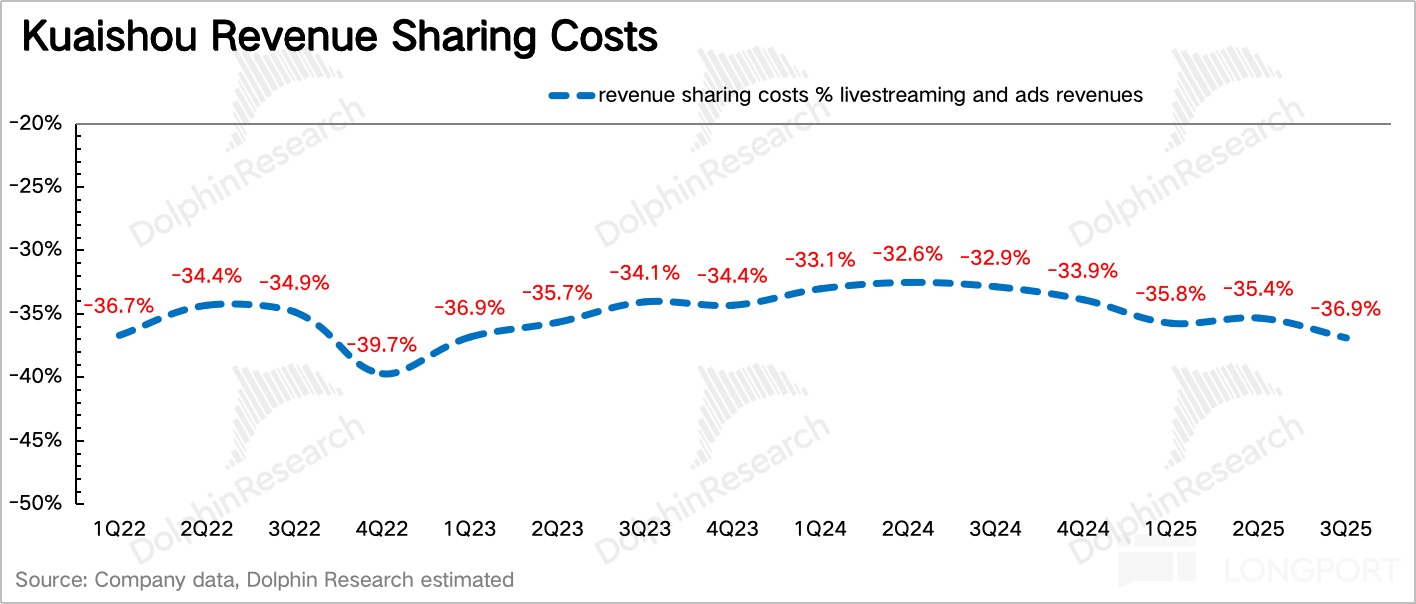

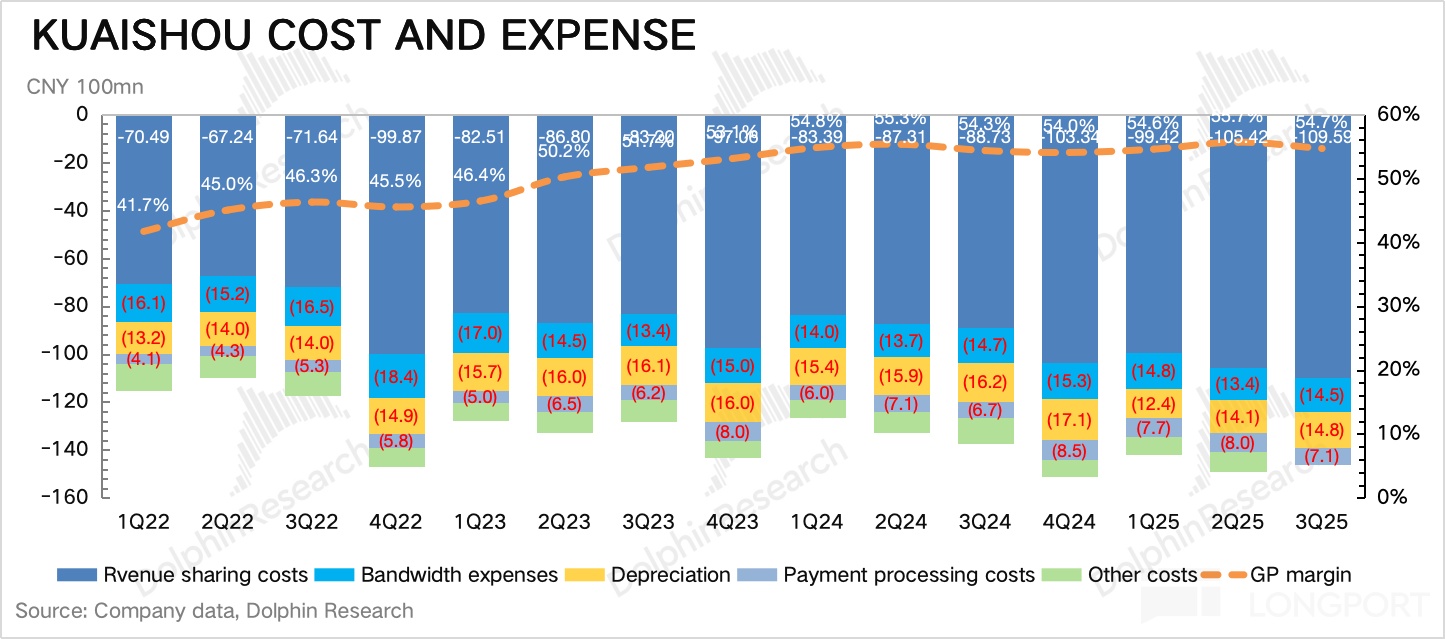

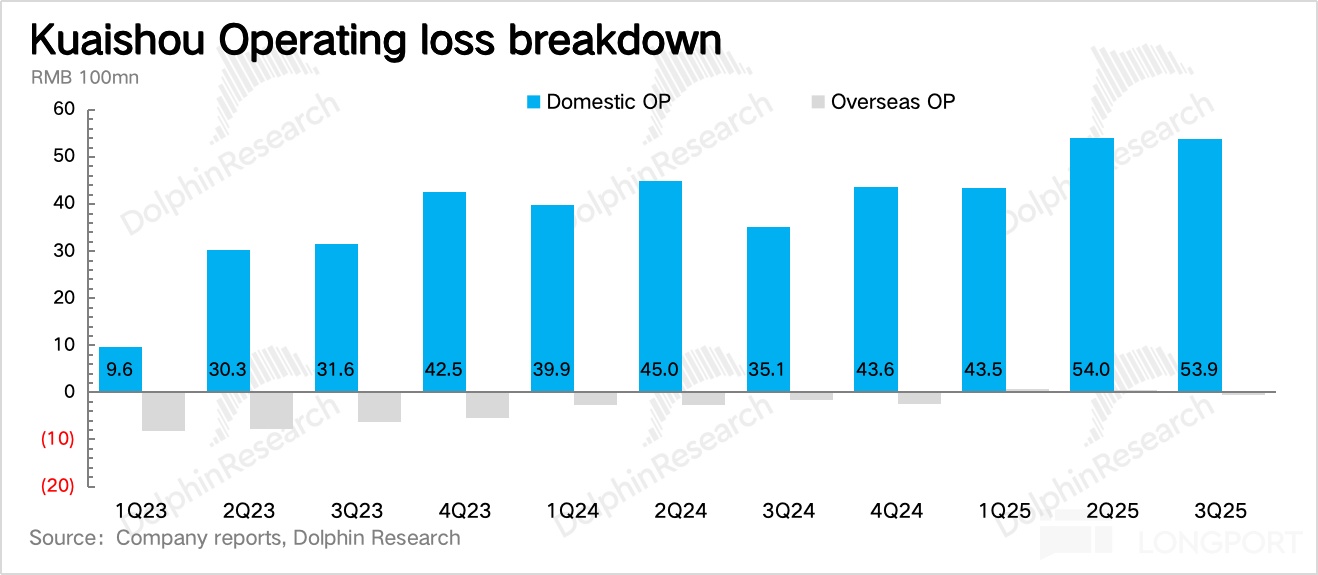

8. 财报详细数据一览

海豚君观点

三季度业绩并不差,除了直播付费低于预期外,其他业务基本平稳,好的点是内部经营效率提升。结合当前表现和预期水平,目前市值基本中性反映传统主业的电商性价值(对应今年/明年分别为 14x 和 11x),可灵并未单独计入多少。

因此从一定程度上,若电话会上指引不出大问题(尤其是电商增速上,今年以来陆续有达人淡出直播带货,比如 8 月辛巴宣布永久停播,以及近期外卖大战引起的生态循环效果,均使得同行的竞争优势有所提升),那么未来的价值提升空间有多少,关键还是要看可灵。

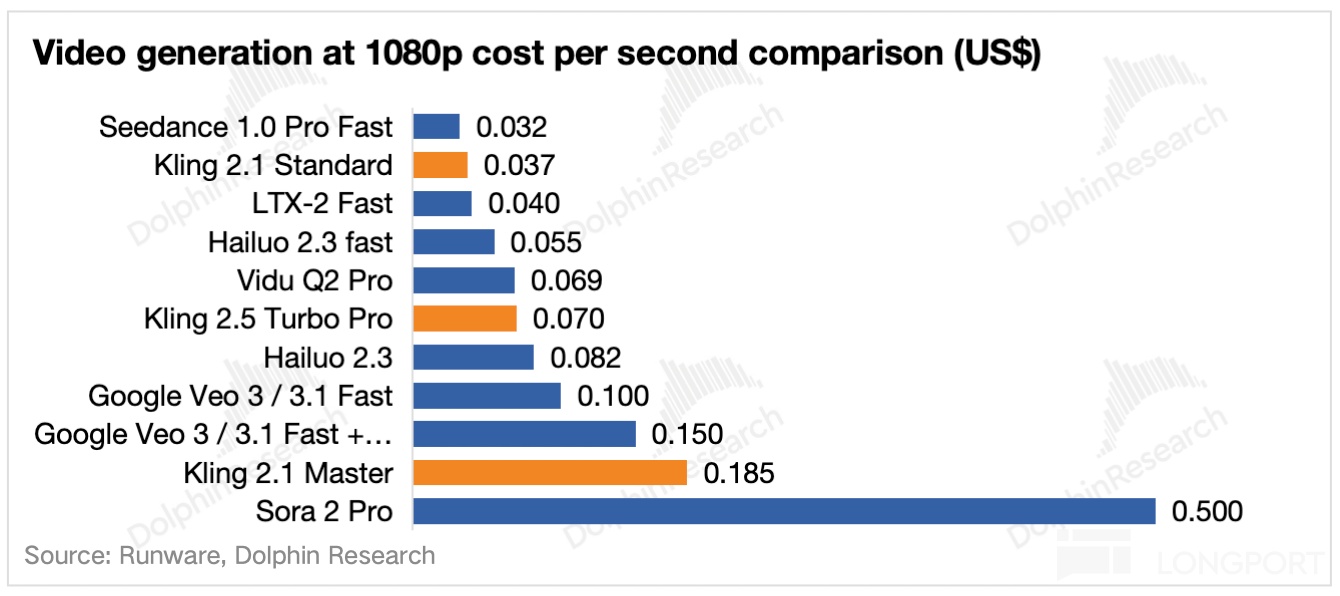

9 月快手发布了可灵新版大模型,Kling 2.5 Turbo。这款模型在提示词理解和叙事连贯性、高动态质量、风格保持统一性等产品功能体验上有明显提升,参照 ELO 跑分结果,在文生视频和图生视频中细分领域,Kling 2.5 Turbo 目前仍排在全球第一水平。与此同时在单价上相比第二名的 Google Veo 3 系列整体上要更便宜。

但随着 Sora 2、Seedance 以及 Veo 3 的推出和持续迭代,视频大模型领域竞争肉眼可见的激烈起来。因此对于 Kling 的优势还能持续多久,市场开始不确定。于是在 Kling 2.5 Turbo 推出一周,整体大盘情绪高点选择止盈离开。

简单来说,如果 60 港元代表的是快手基本盘的合理价值(11x P/E 对应 2026 年预期,匹配电商平台估值),只要电商稳定,那么可以看做是一个阶段的估值底,而 60 到 90 港元的则主要就是由可灵带来的价值增量。由于竞争变化很快,可灵的长期价值确实无法算清。但至少从短期落地的业绩来看,去掉比较明显的泡沫后,可以算出可灵一个短期中性的估值:

从预期来看,今年可灵的收入超 10 亿元人民币,也就是 1.5 亿美金是大概率。按此趋势,在 Kling 2.5 Turbo 的助攻下,Q4 则有望摸一摸 4 亿 RMB 收入,那么此时年化规模已达到 16 亿,在视频大模型发展初期,我们认为暂时不用太过担心明年已经会有竞争侵蚀存量盘的影响,这样来算明年收入至少比今年增长 60%。按 SaaS 平台成长期的估值区间 10-20x PS,可灵的价值短期看也能值一个 150-300 亿元的水平,相比于快手目前 2500 亿市值,带来 6-12% 的增量空间。

与此同时正如上文所说,快手的盈利提升仍有空间,若短期系统性风险缓解,市场情绪转向积极,传统业务也有望获得一个从电商到社交平台的估值溢价。

以下为详细图表