唯品会:又是一个用费用换增长的故事?

文/第三方供稿2025-11-20 22:45:55来源:第三方供稿

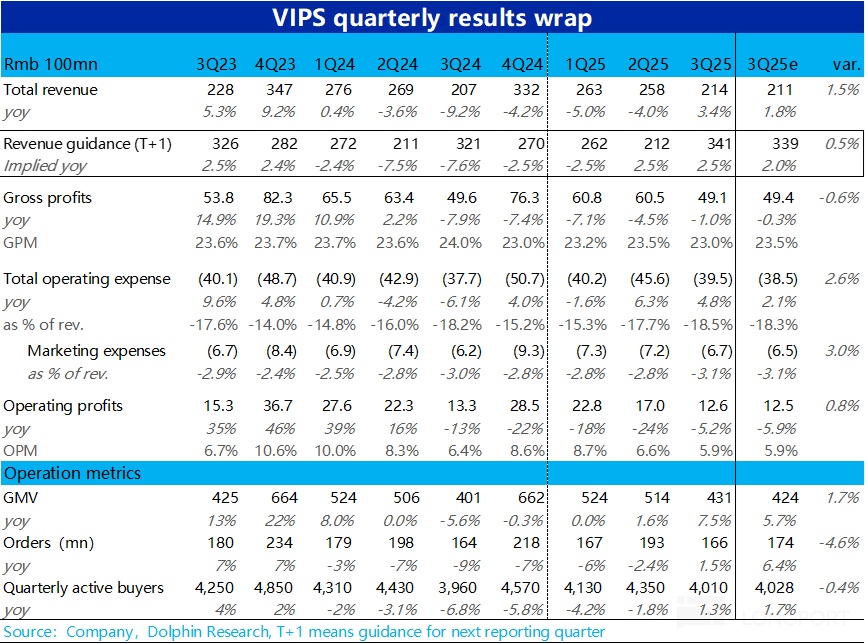

$唯品会(VIPS.US) 于 11 月 20 日晚,发榜了 2025 年的 3 季度财报,如同公司的指引,本季的业绩如期有所回暖,收入增长终于转正(部分归功于去年的低基数)。不过由于毛利率走低,同时费用支出也有所增长,利润表现则不算好,具体来看:

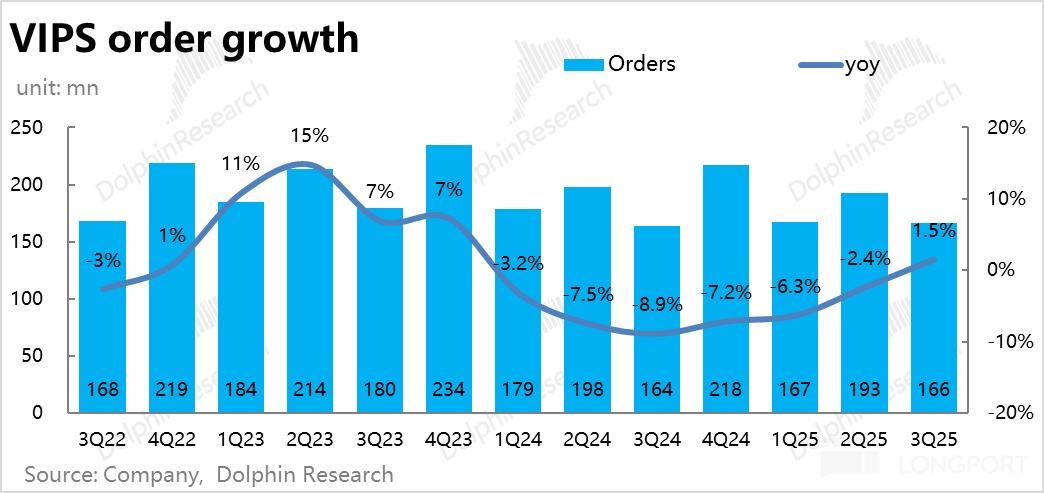

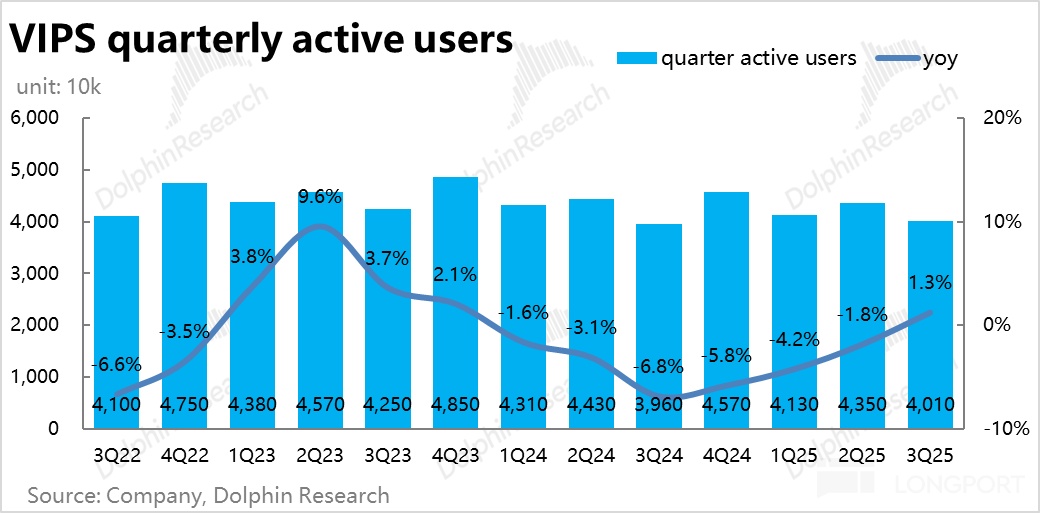

1、核心经营指标 -- 唯品会的 GMV 本季增速明显提速到 7%,小超市场预期。其中,订单量增速止跌回正到 1.5%,是边际改善的主要来源。进一步拆解,则是因为用户量的回归,本季活跃用户同比增加了 50w( 1.3% yoy),平均单用户的下单频次则基本持平。

除此之外,去年基数够低也是增速能回正的重要原因,本季的订单量比 23 年同期仍是下降近 8%。

另外的贡献则来自客单价的走高,同比增长约 6%,应当归功于 SVIP 等高价值用户和高客单商品(奢侈品等)的占比提升。

2、在用户回归和订单增速回正的带动下,本季唯品会总收入增速终于止跌回升了 3.4%,略好于彭博一致预期的 1.8%。本季 GMV 和收入间的增速差环比有所缩窄到 4.1%,也对收入增速的回升有些贡献,但高退货率的影响仍在。

细分来看,本季商品销售收入增速从上季的-5% 回正到 2%,自营业务的修复力度更大。原本表现就较强的广告和商家服务收入增速也环比小幅走高了 2pct。

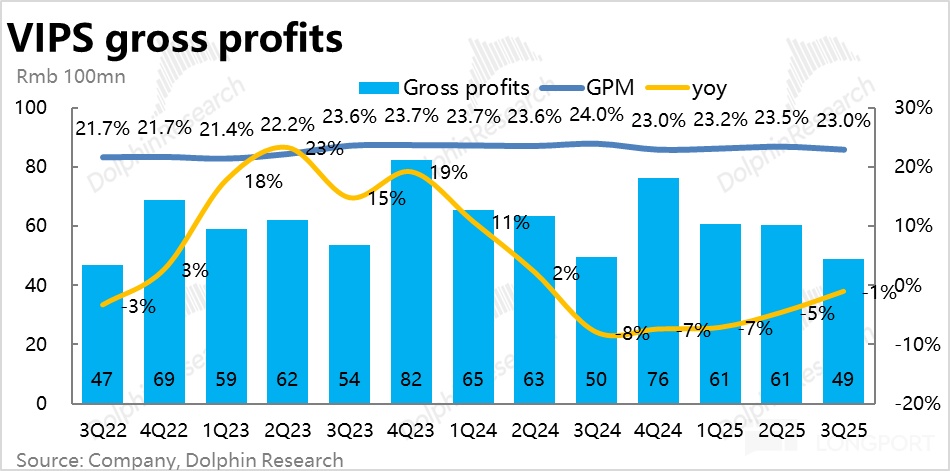

3、部分由于毛利更低的直营业务占比提升,本季唯品会的毛利率同比走低了 1pct,比市场预期 0.5pct 的跌幅更大。导致毛利润额仍是负增长 1%,略微不及市场预期。

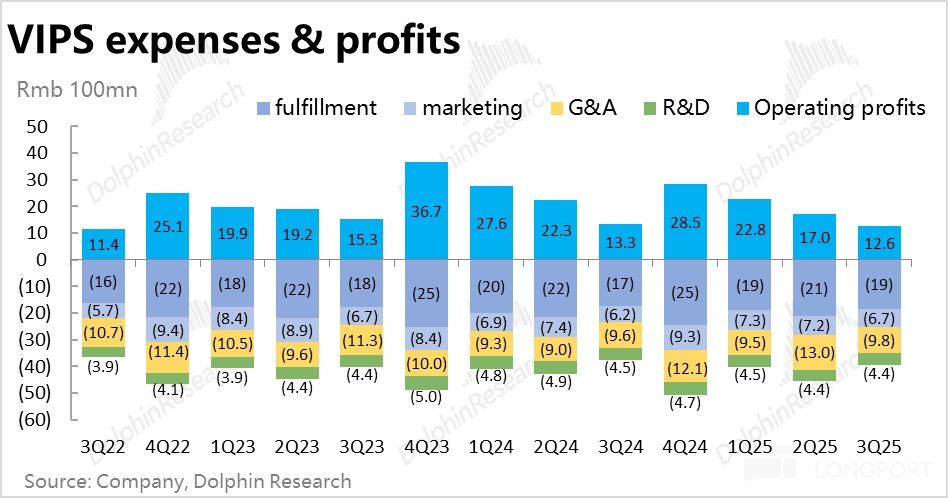

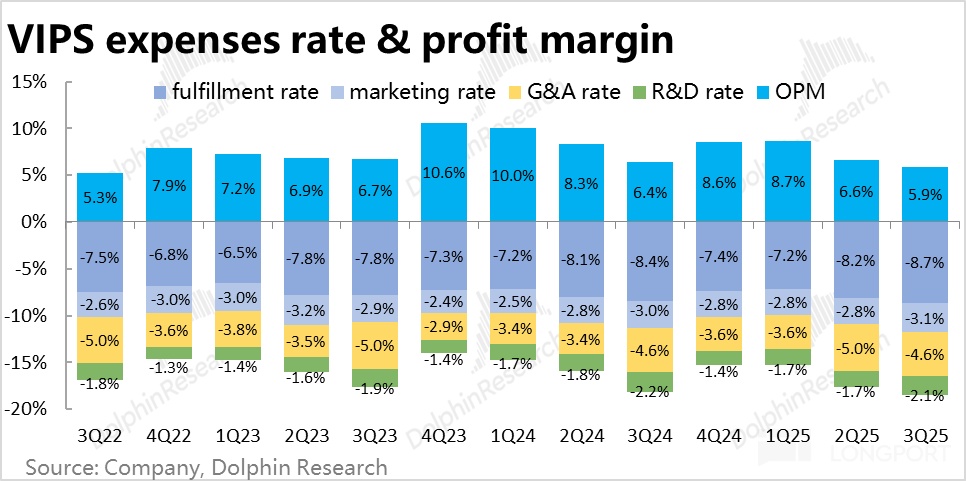

4、同时本季的费用支出也比预期更高,总支出约 39.5 亿,同比增长 4.8%,高于毛利润和营收的增速。主要是履约和营销等与业务直接相关的投入增长较快,两者增速在 7%~8%。管理和研发费用则依然受到控制,增长有限。可见,为了刺激用户和销量回归,并非没有代价。

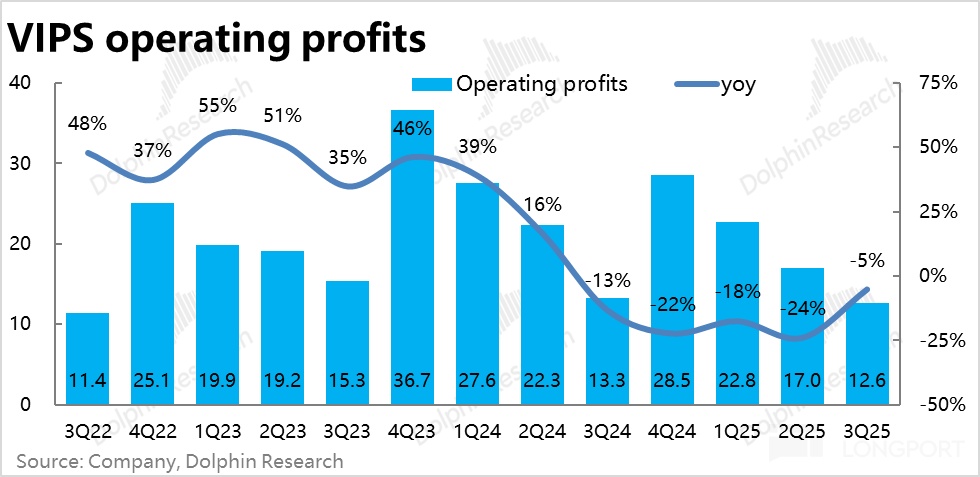

5、由于毛利率走低,费用增长又比预期要高些,利润表现自然不会太好。好在本季确认了约 3 亿的其他营业利润(高于前两个季度的约 2 亿),部分对冲了上述影响。因此,经营利润率虽然同比下降了 0.5pct,但最终 12.6 亿的经营利润仍是大体符合预期的。

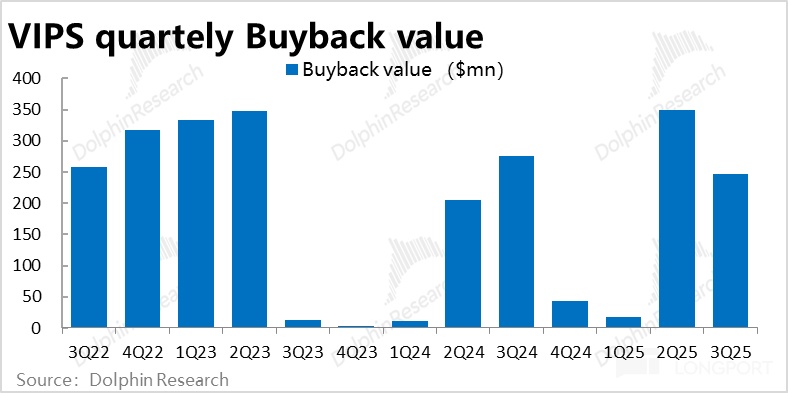

6、股东回报上,本季回购了约 2.5 亿美金,今年累计回购 6.1 亿。而公司先前承诺本年总股东回报金额会在 9 亿美金以上,对应公司当前市值的约 10%,4 季度很可能会宣布股息。

海豚研究观点:

本季唯品会的整体表现,趋势上,在低基数的衬托下,终于触底回暖,用户、单量和收入等主要指标都止跌转涨,无疑是向好的情况。但预期差的角度,在上季业绩后,市场对公司的业绩会触底回升已有充分的预期,公司当前接近 2021 年以后历史高点的股价,无疑就是市场对此已有充分定价的证明。

因而,在增长端的表现并没有带来特别意外之喜的同时,毛利率超预期的下滑和费用支出的走高,这两个变化趋势,则属于市场没遇见的 “坏消息”。虽然伴随着用户和订单量的增长,营销和履约费用的增加也合乎情理,但目前市场显然不太喜欢用费用换增长的故事。

因此从预期差的角度,本次业绩整体传递出的信号,其实略偏负面。

对后续的判断上,公司对下季度的指引仍是预期营收同比增长在 0%~5% 之间,换言之和本季度的表现大体一致,无法仅从此判断会不会边际变的更好。

但结合当前宏观环境和消费倾向来看,海豚君倾向于认为,目前更多仍只是基数太低下的触底企稳,短时间内应该是看不到服饰、美妆等典型可选品消费的大幅回暖。且在巨头竞争依然非常激烈的情况下,“小而美” 的唯品会也难言有多好的竞争环境,后续的营收应当是稳中略涨的情况。

更大的问题是,为了维持业务量的稳中有涨,公司会不会要持续进行投入,来争抢或者至少保住用户,导致利润承压。还是能不靠明显的费用投入,实现稳定的自然增长,释放经营杠杆和利润。对此,海豚君持需要谨慎观察的态度。

估值上,虽然收入增长回正,但经营利润仍在同比下滑中。2025 财年公司的经营利润应当会略高于 80 亿,更乐观一些的话,按 26 年利润能修复到 23~24 年略超 90 亿的水平,那么公司当前市值对应约 7.5x PE 估值。由于公司股价当前接近历史高点,估值也在 6x~10x 区间的中枢位置,算不上便宜,难说有多少进一步向上的空间。

不过相当一部分唯品会的投资者,或许也并不那么追求资本升值,更多侧重于股东回报。在这个季度公司今年约占市值 10% 的回报率,无疑是佼佼者。关注公司对 26 年的股东回报指引能不能继续上调。

以下为财报核心图表和详细点评:

一、用户回归,单量增速回正(低基数贡献也不小)

本季度唯品会的 GMV 增长明显回暖到 7%,价量因素上,本季的订单量增速止跌回正到 1.5%,不过相当一部分归功于去年的低基数,订单量比 23 年同期仍是下降近 8%。

更多的贡献是来自客单价的走高,本季同比增长约 6%,应当归功于 SVIP 等高价值用户和更高客单商品(奢侈品等)的占比提升。

而订单量增速回正的驱动因素,则是用户量的回归,本季活跃用户同比回归了 50w,同比增长 1.3%。平均单用户的下单频次则是基本持平的。

二、收入增长终转正

在用户回归和订单增速回正的带动下,本季唯品会总收入增速终于止跌回升了 3.4%,略好于彭博一致预期的 1.8%。

此外,本季 GMV 和收入间的增速差环比有所缩窄到 4.1%,也对收入增速的回升有所贡献。高退货率的影响仍在,增速差同比还是略有走高的。

细分来看,本季商品销售收入增速从上季的-5% 回正到 2%,自营业务的修复力度更大。而原本就表现较强的广告和商家服务收入增速则也环比小幅走高了 2pct。

或正因自营业务的占比回升,本季唯品会的毛利率同比超预期走低了 1pct,比市场预期 0.5pct 的跌幅更大。因此导致毛利润额仍是负增长 1%,稍稍低于卖方一致预期。

三、毛利率下滑,费用走高,利润并没那么好

除了毛利率走低外,本季唯品会的营销费用支出也比预期的更多些。本季合计费用支出 39.5 亿,同比增长 4.8%,高于毛利润和营收的增速。细分来看,主要是和业务直接相关的履约和营销投入增长较快,两者增速在 7%~8%。而管理费用则仅同比增长 3%,研发费用则依然是负增长的。

其中履约费用增速大体和 GMV 匹配(还有退货较多的影响),为了刺激用户和销量回归,也并非没有代价,投入还是增加了的。

由于毛利率走低,费用增长又更高,利润率显然不会好。好在本季确认了较多的其他营业利润(本季达 3 亿,高于前两个季度的约 2 亿),部分对冲了上述影响。因此虽然经营利润率确实同比下降了 0.5pct,仍符合市场预期。

最终经营利润 12.6 亿,同比跌幅收窄到 5%。