【一文读懂】存储芯片加速涨价,为何资金持续涌入半导体设备ETF(561980)?

文/第三方供稿2025-11-21 09:25:52来源:第三方供稿

昨日三大指数承压,光刻胶概念、存储芯片逆势表现。半导体设备ETF(561980)收跌2.08%,但资金却逆势买入、实现单日净流入超9000万,目前已连续六日吸金超3亿元。数据显示,截至11月20日,半导体设备ETF(561980)年内份额增幅103.1%、实现翻倍增长,最新规模27.84亿元。

消息面上,国产替代领域,国内GPU巨头加速资本化进程。11月20日,摩尔线程发布公告称,发行人和保荐人(主承销商)根据初步询价结果,协商确定本次科创板IPO发行价格为114.28元/股,并且于下周一开启申购。

本次摩尔线程的IPO从受理到过会,耗时仅88天,展现出上层对国产半导体企业的大力支持。

具体而言,资金持续流入半导体设备ETF(561980),或与其标的指数重仓领域的下游需求高增有关。

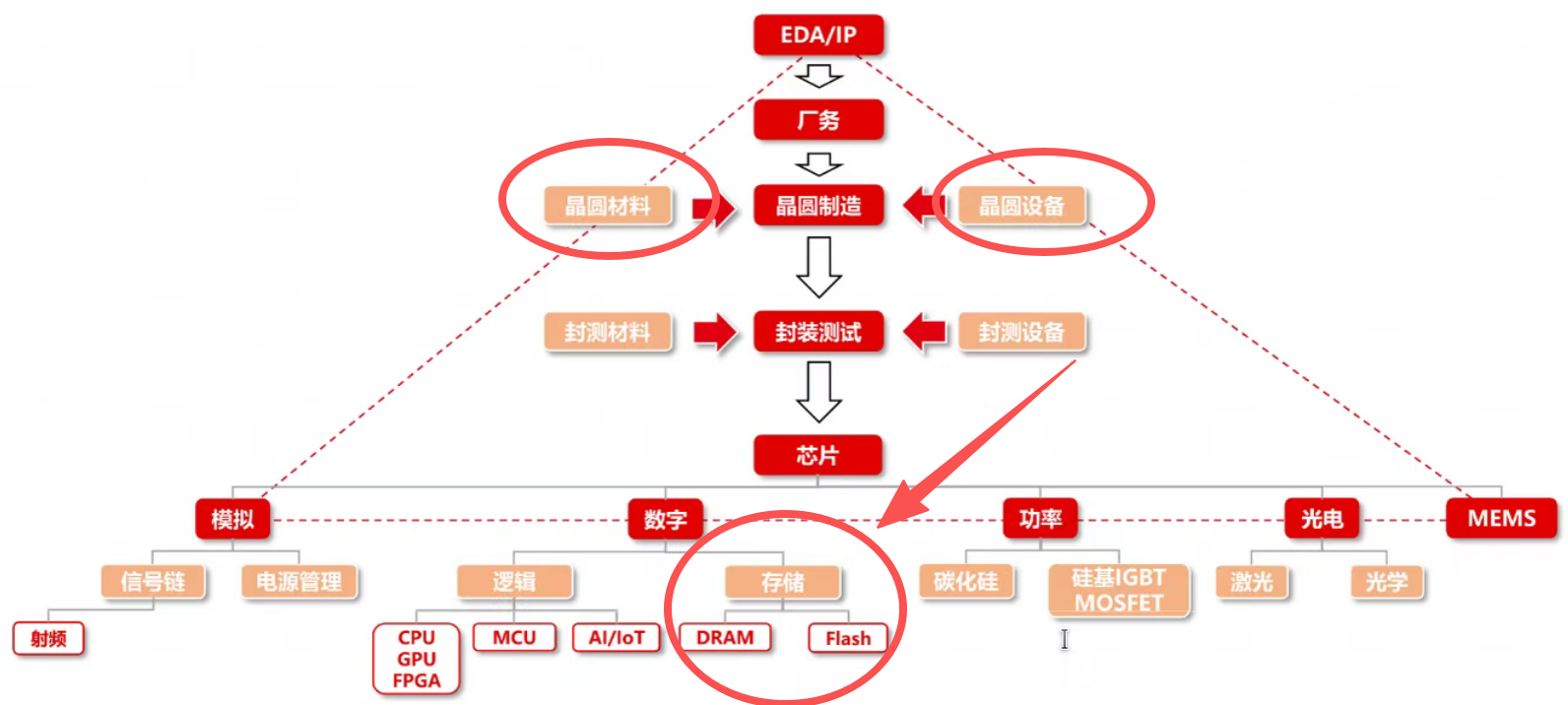

首先,半导体设备ETF(561980)跟踪中证半导,指数重仓半导体设备与半导体材料,两大行业合计占比超过72%。从产业链角度来看,半导体设备和材料是芯片制造的“基石”与“血液”,存储芯片属于其重要的下游分支之一。

资料来源:长江证券

四季度以来,存储芯片加速涨价,三星电子、SK海力士、闪迪等龙头先后调涨内存、闪存价格最高幅度达50%。

在此基础上,涨价潮还在愈演愈烈。市场调查机构Counterpoint Research日前发布报告,指出2025年第四季度内存价格预计还会上涨30%,明年初可能会再进一步上涨20%,合计上涨50%。

英伟达也发布最新财报,计划在其人工智能(AI)服务器中采用手机级内存芯片,Counterpoint Research认为这可能会导致 2026 年末的服务器内存价格翻倍。

细究原因,存储芯片开启本轮涨价周期,最大的原因是AI服务器对存储容量需求扩大,各大厂商转向先进制程升级,这将对半导体设备与材料提出更高要求,从而拉动需求。

最直接的体现就是国内晶圆厂龙头产能利用率高企。上周,中芯国际三季报指出,公司三季度月产能首次突破100万片大关,产能利用率高达95.8%,意味着生产线已满负荷运转,但仍然承接了大量模拟、存储急单。

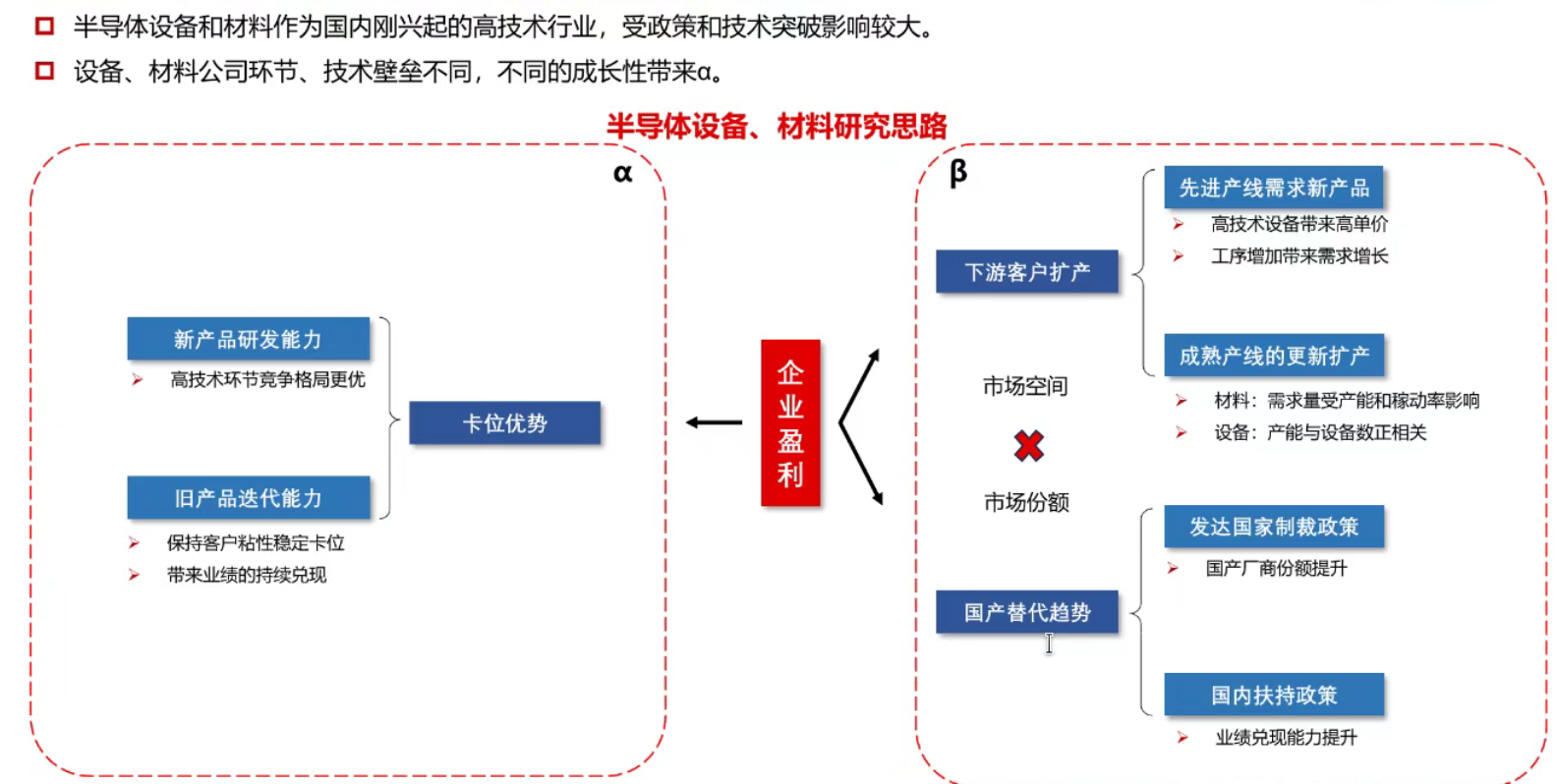

这表明半导体行业需求旺盛,也为上游半导体设备、材料公司的订单增长提供内在支撑。SEMI数据显示,晶圆厂扩大产能,其资本开支的70%-80%都将用于采购必要的生产工具,即半导体设备(如光刻机、刻蚀机、薄膜沉积设备等)和半导体材料(光刻胶、抛光材料、掩膜版等)。

来源:长江证券

根据SEMI数据,2024年全球半导体设备销售额为1171亿美元,同比 10%。其中,中国大陆半导体设备销售额为495.5亿美元,同比 35%,占比达42%,同比提升7.85个百分点,创历史新高,连续五年成为全球最大半导体设备市场。

展望2025年,SEMI预计全球半导体设备总销售额有望达1255亿美元,再创历史新高。同时,在先进逻辑、存储器及技术迁移的持续推动下,2026年设备销售额有望进一步攀升至1381亿美元,实现连续三年增长。

因此,综合而言,半导体设备ETF(561980)的持续吸金,或许并非简单的事件催化,而是有着清晰的产业逻辑支撑:下游的“淘金热”(芯片需求爆发、晶圆厂产能高企)必然传导至上游的“铲子卖家”(设备与材料需求爆发)。

尤其是在当前国产替代加速、AI驱动全球算力需求、新阶段强调科技自立自强的宏大背景下,半导体设备作为芯片产业链的基石,长期价值凸显。

半导体设备ETF(561980)跟踪中证半导体产业指数,高度聚焦于产业链上游的核心“卖铲人”,“两高”特征突出:

1.前十大集中度高:指数前十大权重股占比超78%,重点持仓中微公司、北方华创等设备龙头,以及中芯国际等制造龙头和寒武纪、海光信息等芯片设计龙头,精准把握产业链核心环节。

2.行业集中度高:指数中半导体设备权重占比超53%,辅以半导体材料(17%)和集成电路设计(19%),合计占比超过90%。

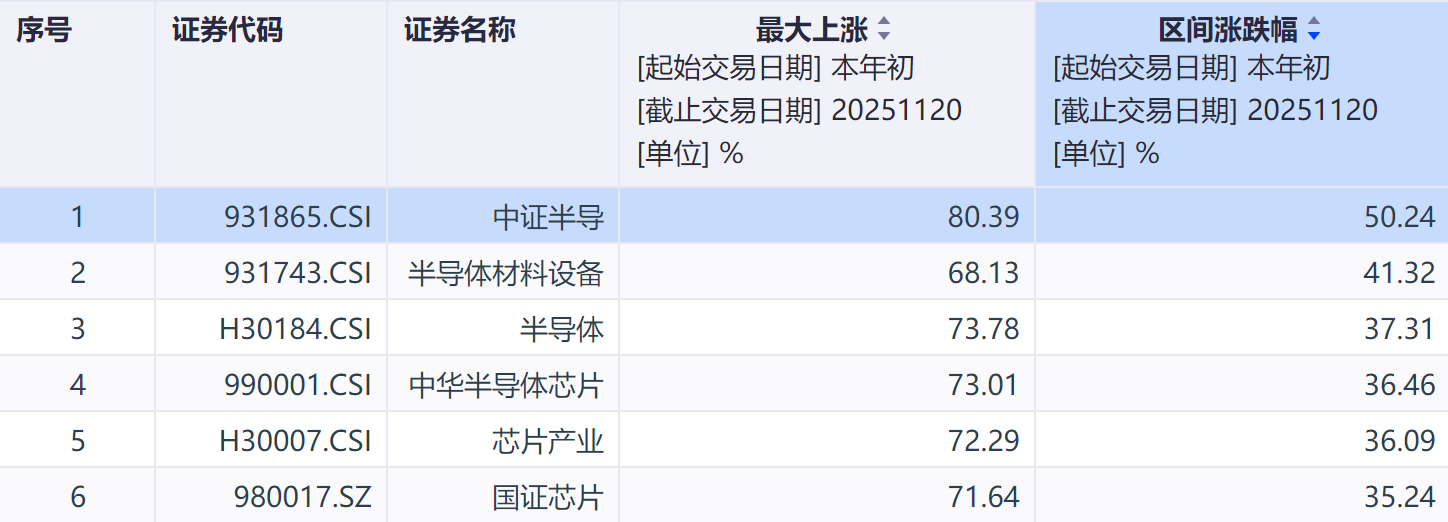

数据显示,截至11月20日,中证半导年内涨幅50.24%、区间最大上涨超80%,在半导体材料设备、中华半导体芯片、芯片产业、国证芯片等主流半导体指数中位居第一,高弹性特征较为突出。

风险提示:基金有风险,投资需谨慎。