亚太市场黑色星期五!日韩股市大杀跌,全球科技股遭“血洗”

2025/11/21 14:07来源:第三方供稿

全球市场情绪突变,英伟达“炸裂”财报难挡恐慌,科技泡沫担忧卷土重来。

美股一夜惊魂之后,亚太市场上演“黑色星期五”。

日韩股市率先大跳水,科技股成“重灾区”。

韩国综合指数跌幅一度超过4%,盘中一举跌破4000点、3900点两大整数关口。龙头科技股SK海力士股价盘中一度下跌超过9%,三星电子盘中跌幅超过5%。

日本金融市场“股债汇三杀”。日经225指数一度跌破48800关口,日内跌逾2%,日股软银集团盘中大跌9%,存储芯片巨头铠侠股价一度重挫16%。

日元汇率跌至今年1月以来的最低水平,逼近可能引发日本央行干预的警戒线;30年期日本国债收益率则已升至数十年来的高位。

本周,日韩股市接连遭受重挫,周内跌幅分别达4.05%、3.42%。

台股下挫,港A股全线杀跌。

截至发稿,中国台湾加权指数跌超3%,报26571.46点。

A股创业板指、深证成指跌均超3%,沪指跌超2%,沪深京三市下跌个股近5000只。港股跌幅继续扩大,恒生科技指数跌逾3%,恒指、国指跌逾2%。

科技股集体重挫,百度跌超7%,华虹半导体、中芯国际跌超5%,阿里巴巴跌超4%。

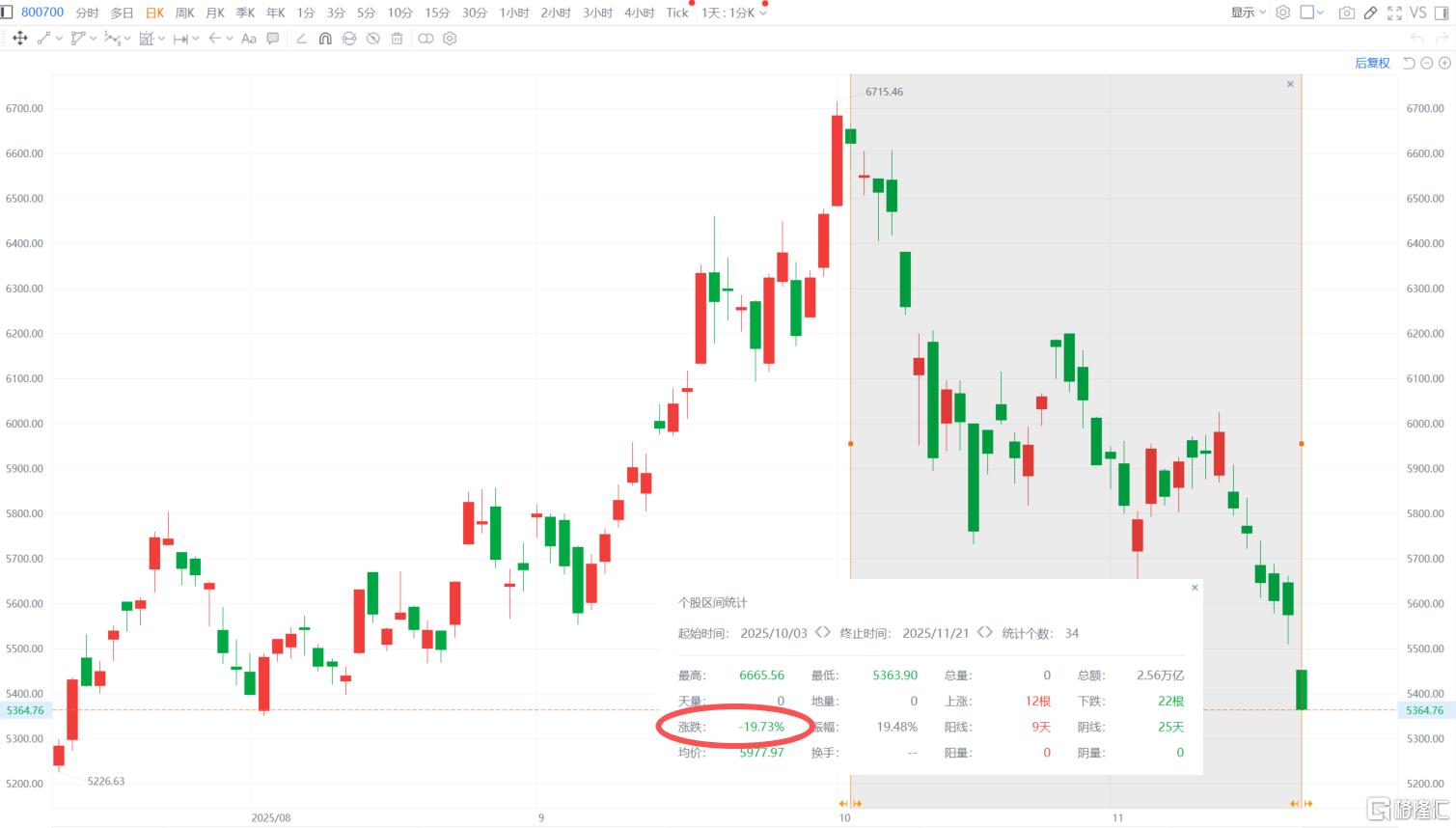

10月以来,恒生科技指数持续回调。自10月3日至今累计回调幅度近20%。

抛售风暴卷土重来

市场为英伟达举起的“香槟”,开早了。

隔夜,美股市场的恐慌再度蔓延,科技股抛售风暴卷土重来。

首先,英伟达难解AI泡沫担忧。虽然英伟达净利润激增65%,CEO黄仁勋直言卖爆了,但财报这剂“强心剂”还是转瞬即逝。

叠加美股经济数据一团乱麻,以及降息预期极速降温,美股上演了疯狂“过山车”,VIX恐慌指数直接爆表。

面对如此反转行情,华尔街也只剩下惊叹和错愕。

市场分析认为,黄仁勋试图打消市场疑虑,但指望他承认泡沫存在本就不现实——没有哪个"卖铲子"的人会告诉淘金者山里没有金子。

高盛合伙人John Flood称,美股周四急剧逆转凸显出,英伟达财报亮眼,却未如交易员预期般在风险上“解除警报”,反而促使他们寻求避险以防进一步损失。

“目前市场上伤痕累累,投资者过度关注对冲市场拥挤的风险,完全处于盈亏保护模式。”

空头开始重新入场。“大空头”迈克尔·伯里再度开炮称,AI真正的终端需求少得可怜。

桥水基金达利欧则直言,AI泡沫确实存在,但暂未到破裂时刻。

尽管人工智能(AI)相关投资正在推动市场形成泡沫,但投资者并不需要因此立刻退出。

不过他也建议采取防御措施,例如持有黄金或减少高风险信用敞口。

亚太市场重挫

“美股打喷嚏,亚太就感冒。”

从根源来看,美联储降息预期下降、科技股泡沫风暴和日本政治导向,是本轮全球市场杀跌的主要源头。

此次亚太股市大跌,也是美股悲观情绪蔓延的“明显信号”,日韩股市率先成了这轮跳水的急先锋。

其中,日本金融市场在科技泡沫恐慌和高市之“祸”共振下,遭受了惨烈崩盘。

东京证券交易所的交易员们则把这种暴跌称为"高市冲击"。

三菱UFJ摩根士丹利证券分析师认为,若中日经贸摩擦持续,日本2024年GDP增长率可能被拉低0.5个百分点。

今天,日本内阁批准逾21万亿日元的一揽子经济刺激方案。

然而,高市早苗的这一“豪掷”式支出已引发市场对日本不断恶化的财政状况的深切忧虑。

叠加内需疲软影响下,日本央行内部也鹰声四起,12月加息或提上议程。

荷兰国际银行经济学家表示,日本经济数据显示通胀压力强劲、出口在贸易壁垒下仍具韧性,进一步支持了日本央行加息的必要性。

德银则发出警告称,当前日本市场的动荡比近期美国股市的波动更令人担忧,让人联想到2022年几乎摧毁英国债市的危机,一场潜在的资本外逃风险正在积聚。

而对于科技泡沫论来说,全球金融市场也正从AI共识走向分歧。

摩根大通、高盛等机构认为,AI需求仍在倍数级增长,且关键硬件供应瓶颈短期内难以缓解,产业景气周期还未到逆转时刻。

“AI泡沫论”或许有待时间验证,但华尔街持仓从集中押注转向再平衡,显示AI投资逻辑正进入分化的新阶段。