好端端的,全球资产为何全线下跌?

今日,港A股全线飘绿,深成指、创业板指午后一度跌超1%,成交额直接大幅缩量2822亿元至1.61万亿元,沪指刚收复的3900点再度失守。

隔夜,美股三大指数集体收跌,加密货币市场一度跌超过6%,创下3月份以来最大单日跌幅,较10月初创下的逾12.6万美元的峰值已下跌超过30%。

全球资产10月高位以来的调整不是刚企稳吗?首个感知政策转向的加密圈,为何抛售潮再起?背后居然是美国和日本央行轮流砸盘?

1

美国和日本央行轮流砸盘?

据外媒报道,近期美股的回调是因为美联储又玩起欲擒故纵的“预期管理”。

美联储不是不想在12月降息,而是担心市场又提前PRICE IN 12月降息,让本就高位的美股泡沫继续变大,所以不断放鹰,希望股市有一个像样的回调, 再顺势宣布降息。

于是我们可以看到,等美股真的回调一波,美联储“三把手”立马出来救市,暗示12月降息。之后就是越来越多美联储官员“鸽派”发言,12月降息概率也就从30%一路走高至80%,上周全球主要大类资产均出现不同程度的回升。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

不曾想美联储刚功成身退,轮到日本央行粉墨登场了。

周一,日本央行行长植田和男表示,将在即将召开的会议(12月18日-19日)上彻底讨论加息的可能性,发出了迄今为止最明确的信号。

语音刚落,日本上演股债双杀,日股单日下跌1.89%,全球债券抛售潮突起。

日本两年期国债收益率跃升至1%上方,为2008年以来首次,日本30年期国债收益率升至3.41%,创下自1999年以来的新高纪录。

美债、欧债也难逃一劫,10年期美债单日上涨7.7个基点至4.096%,创下自7月中旬以来的最大单日涨幅。

比特币当日暴跌5.5%,美股科技板块领跌,纳指收跌0.4%,欧股亦全线下挫,德国DAX指数下跌1%。

2

“日元套息交易逆转”重演?

这不仅令人想起2024年8月5日的闻风丧胆的全球 "黑色星期一",一场由“日元套息交易”逆转引发的市场崩跌。

彼时日股、韩股均触发熔断,日经225指数单日暴跌12%,创1987年以来最大单日跌幅,两度触发熔断,抹去全年涨幅。

所谓的日元套息交易,就是指投资者借入低息日元,然后投资高收益资产(如美股科技股、新兴市场、加密货币)赚取利差,是全球最大规模的套利策略之一。

可问题是日本央行去年3月正式退出负利率时代,同年7月31日超预期加息15个基点,才引发全球套利杠杆资金的恐慌。

今年1月日本央行再度加息25基点,市场也没啥反应,为何12月加息,市场就变得如此惊慌失措?

判断套息交易退潮关键就是成本端和收益端,前者就是日本央行的货币政策,后者是杠杆资金锚定高收益资产,如加密货币、美股科技股、美债等出现风险压缩收益端。

杠杆资金,清算时刻来临?

一旦成本端上升的同时,收益度不断压缩,其中的杠杆资金必然首当其冲,日元套息交易退潮由此发生。

去年8月5日的暴跌形成正是由于:①日本央行超预期加息 外汇局下场狂拉日元汇率,美元兑日元汇率从7月的161直接贬至146。

②8月公布非农大幅度不及预期,失业率环比上行0.2%至4.3%,触发衰退预测指标准确率高达100%“萨姆规则”拉响警报,市场由此产生极强的美国经济衰退预期。

日元套息交易逆转重演会有什么连锁反应?历史上,大量的美元换成日元再撤回日本国内,随之发生的是美元兑日元汇率应是持续走低,但目前汇率仍维持为155水平。

所以综合来看,本周全球资产再度走弱更像是资金的情绪性冲击,“一遭被蛇咬,十年怕井绳”,本质或许是全球资产10月回调以来,仍没有寻达成新共识。

而美日央行的轮流“砸盘”的原因或许可从英国央行今日公布的金融稳定报告嗅得一丝端倪。

英国央行金融稳定报告显示,风险还包括主权债务市场面临的压力,许多风险资产的估值仍严重高估,尤其是专注于人工智能的科技公司,人工智能估值加剧市场剧烈回调的风险。

3

六大行全面停售5年期大额存单

今日国内金融终端跳出一条“六大行全面停售5年期大额存单”的消息。

其实在11月底,工行、农行、中行、建行、交行、邮储六大国有银行就集体下架五年期大额存单,仅剩的3年期产品,利率普遍降至 1.5%-1.75%,中小银行也同步调整长期存款产品。

这条消息背后是传递出两个信号:净息差压力 资产荒。

2025年三季度商业银行净息差降至1.42%,较2024年同期下降11个基点,长期高息存款加剧银行负债成本,且在房地产回归主线,非标资产缺席的情况下,银行难以找到对应资产收益匹配五年期资金的利率。

业内人士指出,此举旨在降低负债成本,稳定净息差,后续这种趋势有望延续,存款产品利率也有望继续下降。

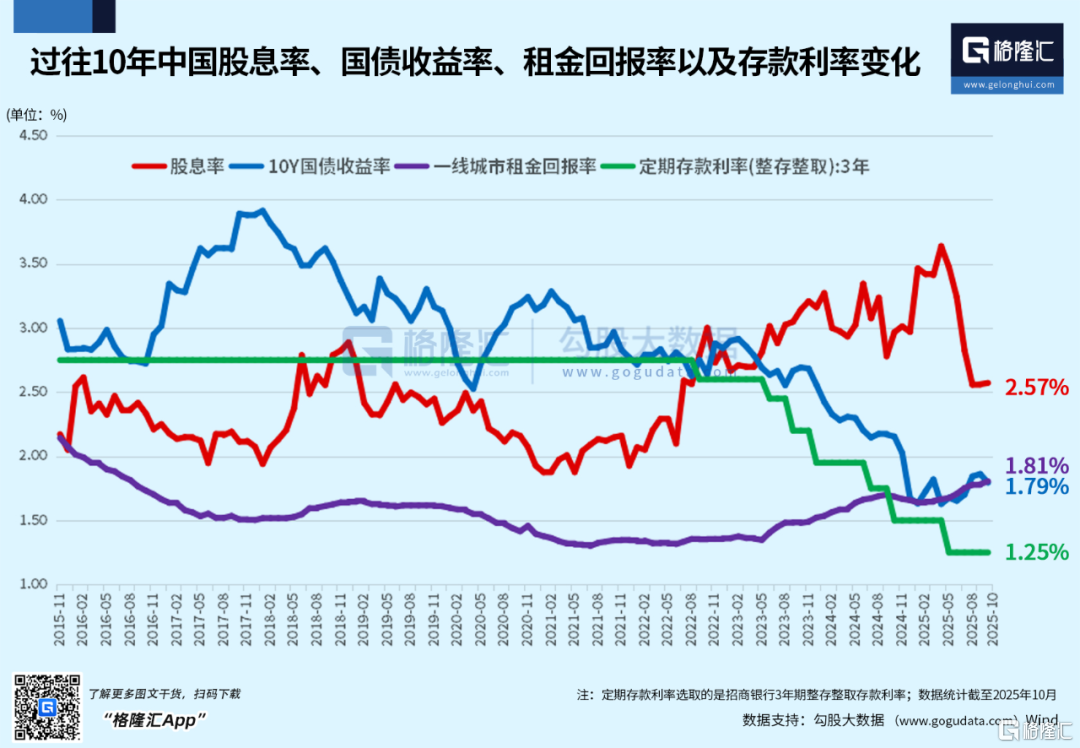

对于我们而言,这是前所未来低利率时代的再一次明证,同时需要我们降低对投资收益的预期,改变单一存款的理财理念,资产配置必须走向多元化,适应低利率环境。

往后资产配置的主线一定是:“持续下行的无风险利率”,且优质的权益资产价值将不断凸显。

7月-10月居民部门存款小幅增长0.62万亿元,同期非银存款暴增4.11万亿元。

但160万亿的居民储蓄搬家仍没有大幅跑步入股市。

中信证券统计数据发现,存款搬家并未呈现“减存款、增权益”的特征,而是呈现储蓄形式转换的特征——从传统存款和理财的形态,部分转化为“固收 ”和保险产品形态,底层需求是储蓄,追求稳健回报,只不过间接地以较低的仓位参与到了权益市场。

中基协数据进一步佐证上述观点,10月的混合基金继续被赎回,份额继续下降127亿份,连续4个月被净赎回。

今年前10个月,混合基金在新发163只新产品的情况下,份额合计缩水1689.61亿份,涨得越好的月份,被赎回得越多。

而前所未来的低利率时代下,这160万亿居民储蓄,究竟会如何抉择?