迈威尔科技 Marvell(MRVL.O) 北京时间 12 月 3 日凌晨,美股盘后发布 2026 财年第三季度财报(截至 2025 年 10 月):

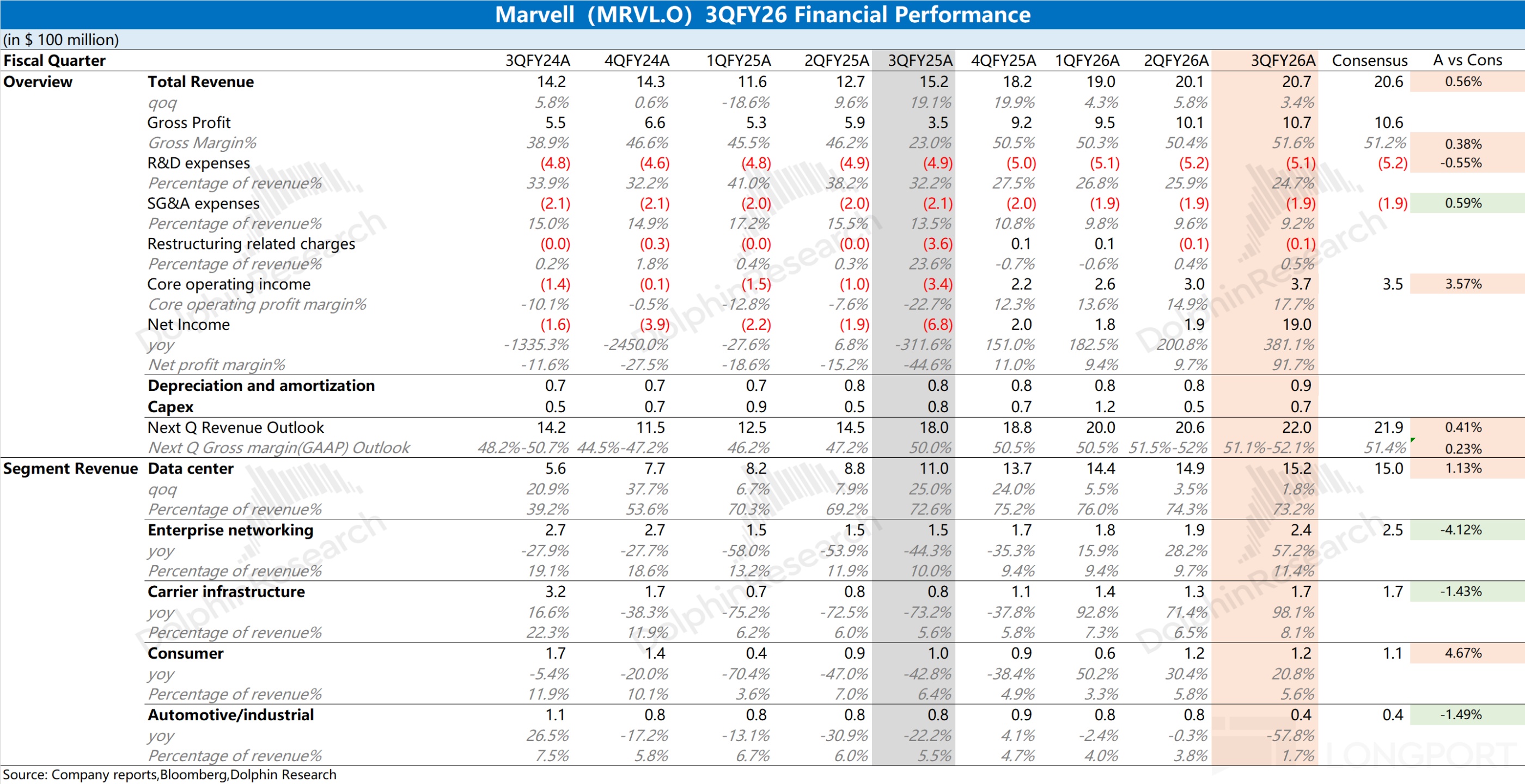

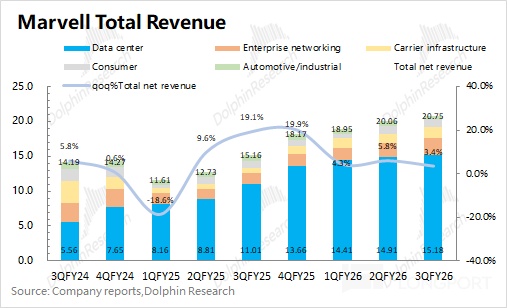

1.收入端:$迈威尔科技(MRVL.US) 本季度 20.7 亿美元,环比增长 3.4%,符合市场预期(20.6 亿美元)。本季度环比增量的 0.6 亿美元,增长主要来自于企业网络及运营商业务的带动。

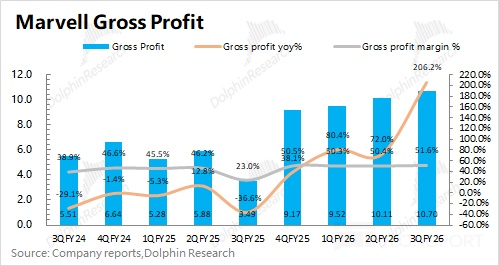

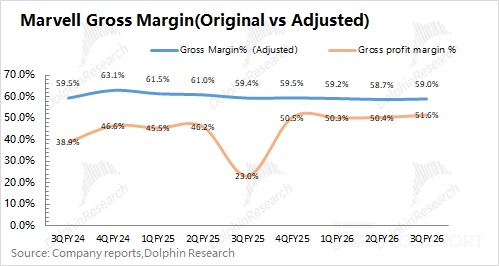

2.毛利率:本季度毛利率为 51.6%,环比提升 1.2%。由于公司毛利率受收购资产摊销等方面的影响,因而财报中的毛利率并不能直接体现出经营情况。在剔除该影响后,海豚君参考调整后的毛利率,公司本季度调整后的毛利率为 59%,环比提升 0.3%,保持相对平稳。

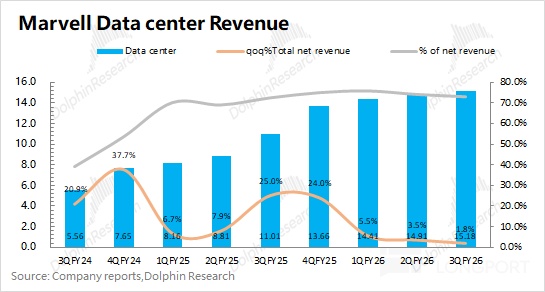

3.数据中心业务:是市场关注的重点。本季度收入 15.2 亿美元,环比增长 1.8 %,增长主要来自于光互连产品的带动,本季度数据中心业务占比为 73%。海豚君预估公司本季度 AI 业务收入约为 3.3 亿美元,环比减少 0.7 亿美元。当前处于产品过渡期,公司的定制 ASIC 收入仍主要来自于 2024 年量产的 Trainium 2,需求端有所波动。

对于公司在亚马逊 Trainium 产品的份额担忧,公司给出了 “无收入缺口” 的回应。公司在财报后将下一财年数据中心的增长指引上调至 25% 左右。

4.下季度指引:收入 22 亿美元,符合市场预期(21.9 亿美元),环比增长主要来自于定制 ASIC 及数据中心业务的带动;毛利率(GAAP)51.1%-52.1%,保持相对平稳。由于公司给出了下一财年的展望,下季度指引已经不太重要。

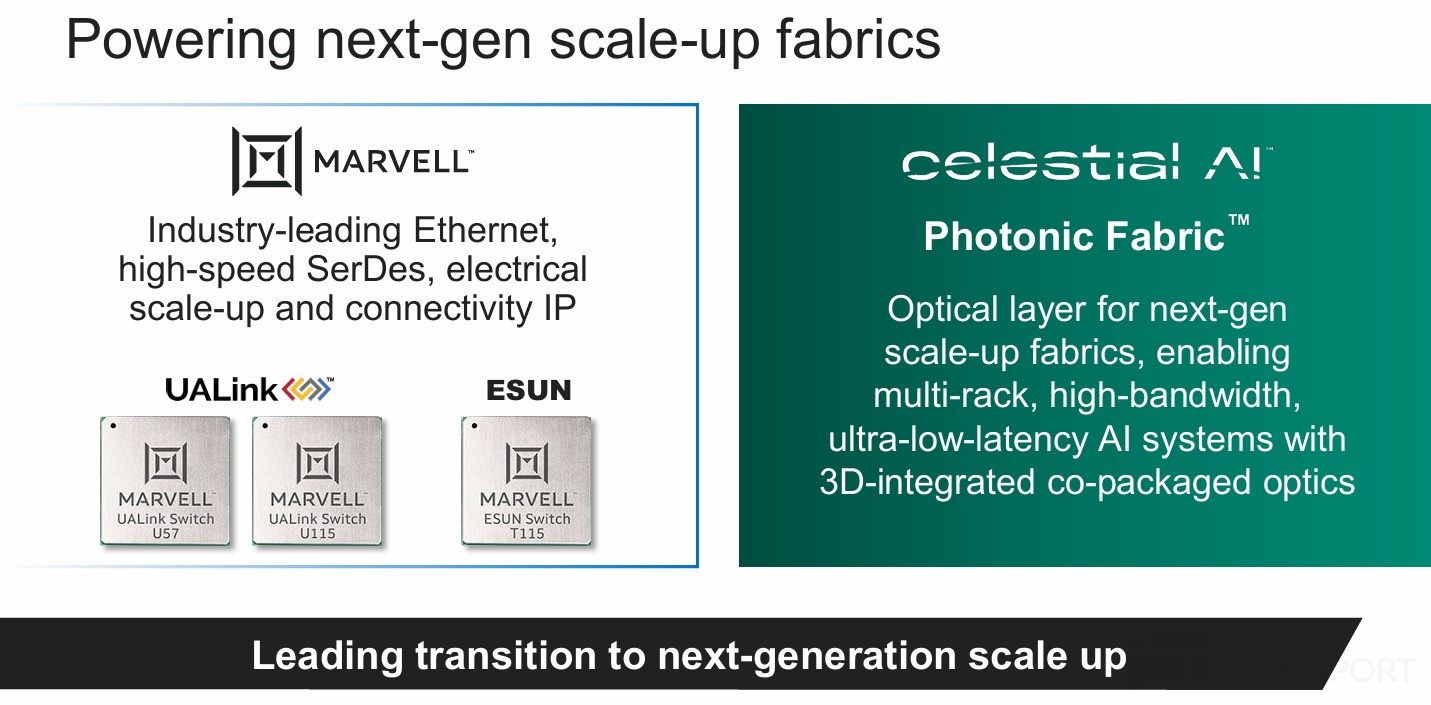

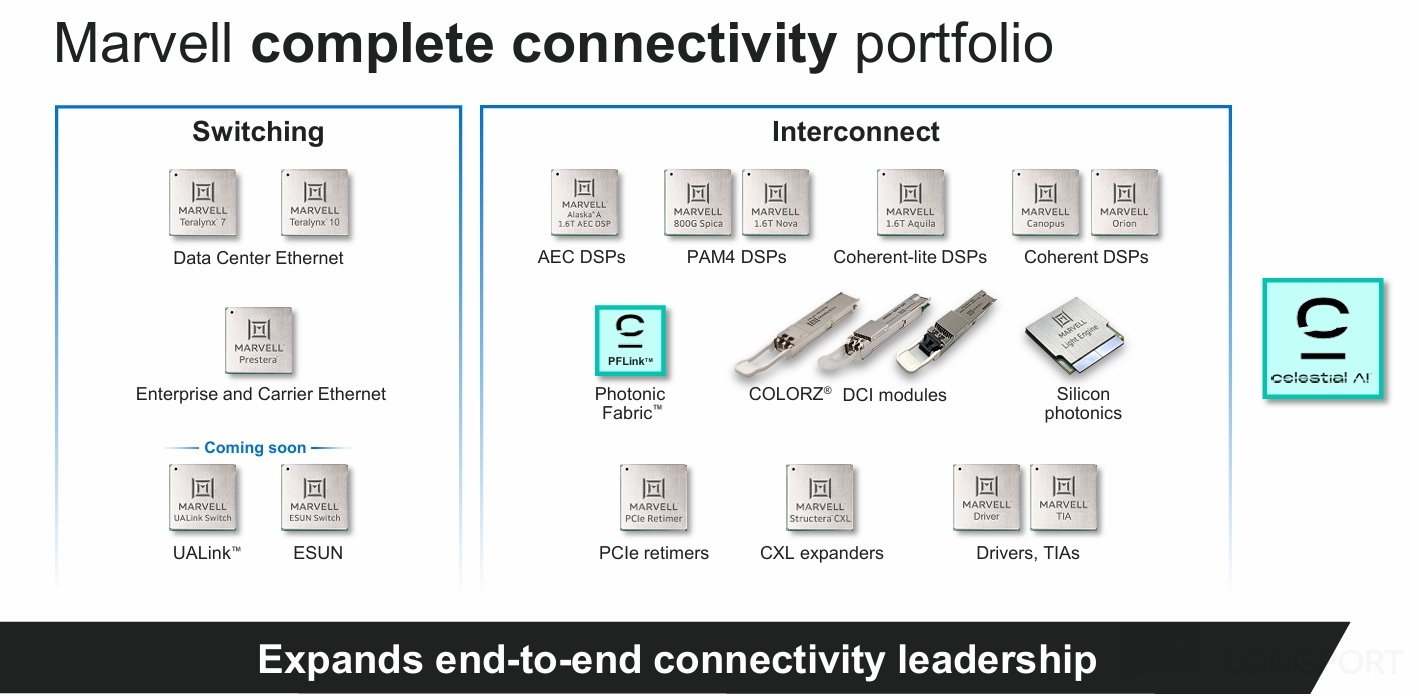

5.收购 Celestial AI:本次财报后公司宣布将对 Celestial AI 进行战略收购,这能填补了公司在多机架规模化(scale up)互连领域的短板,从而提升公司在 AI 芯片市场的竞争力。公司预计该业务将在 2028 财年下半年开始贡献收入,2028 财年第四季度营收将达到 1.25 亿美元,2029 财年第四季度营收有望翻倍至 2.5 亿美元。

海豚君整体观点:上调指引和收购 Celestial AI,是核心亮点

迈威尔科技 Marvell 本次财报和指引都符合市场预期。由于公司已经给出了下一财年的增长展望,因而近期财报数据的实质性影响并不大。

对于数据中心业务,公司本季度环增主要是受光互连产品的带动。定制 ASIC 业务受需求波动影响(大客户亚马逊产品周期)出现了环比下滑,当前收入仍主要来自于 2024 年量产的 Trainium2。至于明年定制 ASIC 业务的增长,将主要来自于 Trainium3 量产爬坡的带动。

对于迈威尔科技 Marvell 的 AI 业务,主要关注点有以下几方面:

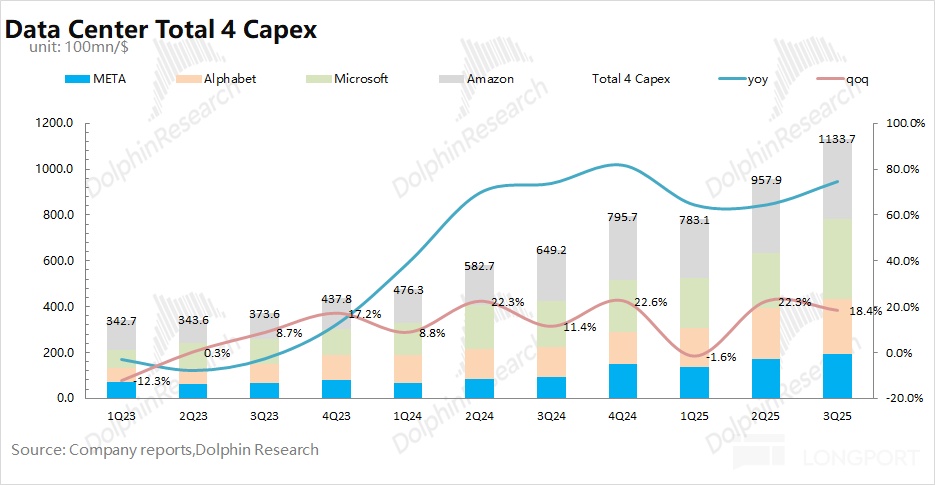

a)大客户亚马逊的资本开支:当前云服务大厂是 AI 芯片的主要购买方,三季度各家大厂资本开支都有环增的表现,为 AI 赛道再次注入了信心。结合各家展望和行业预期,海豚君预计四大云厂商(Meta、谷歌、微软和亚马逊)在 2026 年的合计资本开支有望接近 6000 亿美元,同比增长 42%,将为明年 AI 芯片的需求增长奠定基础。

虽然谷歌、Meta 等厂商资本开支提升能带动公司光通信业务的增长,但亚马逊(大客户)的资本开支表现将对公司 AI 收入带来更大的影响。

亚马逊本季度资本开支达到了 351 亿美元,环增接近 30 亿美元,创单季度历史新高。如果亚马逊后续再次提升资本投入的展望,也将给公司 AI 业务的增长带来信心。

b)公司在大客户中的份额变化:亚马逊的定制 ASIC 产品中选择了 Marvell 和 Al Chip 两家公司合作,因而市场也曾担心公司在竞争之下丢掉份额。

公司 CEO 的炉边谈话提到,“双方的合作具备多代产品可见性,且在 2nm 技术(Trainium 4)上持续研发,预计AWS 定制 AI ASIC 合作无收入缺口”,这直接安抚了市场中不安的情绪(担忧公司在下一代产品中的份额)。

在定制 ASIC 方面,亚马逊的重心侧重在训练 AI 模型的 Trainium 芯片。结合公司及行业信息看,亚马逊接下来的 Trainium3 和 Trainium4 依然是在 Marvell 和 Alchip 两家中同时推进,公司还将面临着来自台厂的竞争。

c)新客户的进展及公司展望:公司管理层曾在 9 月末给出了展望,在本次财报后公司又将预期进行了上调。公司预计 2027 财年数据中心业务的增长在 25% 左右(之前是 18%),其中定制 ASIC 的增速将在 20% 以上(之前是 18%)。

虽然迈威尔科技 Marvell 给出了 AI 业务增速,能缓解公司在大客户方面份额的担忧,但 20-30% 的数值与云厂商投入的提升相比,依然是偏弱的。这也表明公司当前在 AI 芯片市场中的竞争中相对弱势,还未获取额外的大订单。

在当前 AI 芯片的市场中,迈威尔科技 Marvell 的市场份额仅有低个位数。按照公司给出的明年 AI 业务增速指引来看,明年的核心客户依然是亚马逊。

正是由于公司处在 AI 芯片赛道相对边缘的位置,公司宣布了将对 Celestial AI 进行收购,从而进一步增强公司的竞争力。在完成收购后,Marvell 也将成为覆盖 “scale out scale up” 全场景的厂商。

【Celestial AI 的主要产品有机架级产品 Photonic Fabric、GPU/XPU 侧的 PF chiplet(光子架构小芯片)、内存侧的光互连 HBM/内存模块。公司并非聚焦于普通的光器件,而是 AI 基础设施的 “光互连解决方案提供商”——通过全栈光技术重构 AI 数据中心(核心目标是用光互连技术替代传统的铜互连),让大规模 AI 算力从 “单机架局限” 走向“多机架集群”】

结合迈威尔科技 Marvell 公司当前市值(801 亿美元),大约对应公司 2027 财年调整后净利润约为 30 倍 PE 左右(假定营收同比 24%,调整后毛利率 58.3%,调整后税率 10.4%)。参考公司股价的历史情况,市场大多给予公司 25xPE-35xPE 的估值考量,当前处于区间中间位置。

在没有其他大客户的情况下,市场对迈威尔科技 Marvell 最担心的是来自 Alchip 的竞争。公司管理层强调的“无收入缺口”,间接表明了公司依然是亚马逊的核心供应商,一定程度上缓解了市场的担忧。

虽然公司会后上调了明年指引,但定制 ASIC 业务增速仍然仅仅是 20% 出头,明显低于 AI 芯片市场的增速,这也反映了公司下一财年的业绩中并没有其他大客户带来明显增量。公司管理层此前曾立下了在定制 ASIC 市场获得 2 成份额的目标,这就需要公司在争取亚马逊订单中更大份额的同时,还需要其他新增大客户的助力。而当前两家竞争的市场局面,仍将会是给公司股价带来扰动的因素。

当前公司对应 2027 财年的估值仍将近在 30 倍 PE 左右,其中已经包含了未来向上获取份额的一部分预期。由于公司没能给出竞争力的表现或新增客户进展,公司股价此前久久难以突破 100 美元。

公司宣布将对 Celestial AI 的收购,是本次财报的最大亮点。这能给公司带来技术能力的拓展和客户资源的复用,提升公司在 AI 芯片市场的竞争力。在完成 Celestial AI 收购后,迈威尔科技 Marvell 也将成为覆盖 “scale out scale up” 全场景的厂商,给公司未来带来更多的想象空间。只有提高自身产品的竞争力,能缓解台厂竞争担忧的同时,也能获得更多客户和订单的机会,才能让股价实现真正的企稳向上。

海豚君对迈威尔科技 Marvell(MRVL.O) 财报的具体分析,详见下文:

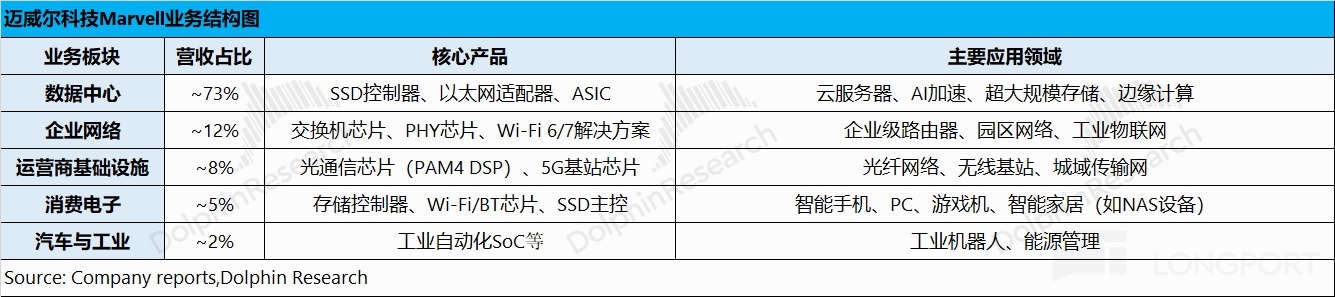

一、迈威尔科技 Marvell 业务

迈威尔科技 Marvell 公司凭借存储技术起家,后续通过一系列的 “外延并购” 实现业务拓展,数据中心业务已经成为公司最大的收入来源。

具体业务情况:

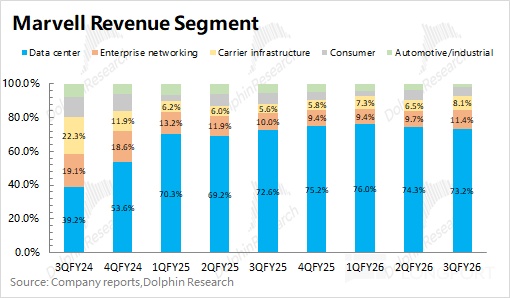

1)数据中心业务(75% 左右):高成长业务,受益于数据中心及 ASIC 需求的推动,是当前市场最主要的关注点。业务中包括光电互联产品、SSD 控制器、定制 ASIC 业务(亚马逊 AWS、谷歌 Axion CPU 等定制化芯片)等,主要应用于云服务器、边缘计算等场景;

2)其他业务(25% 左右):三季度开始将 “企业网络、运营商基础设施、消费、汽车 工业” 整合为 “通信及其他” 板块。其中①企业网络及运营商基础设施业务在 5G 大规模基建后,出现明显回落;②消费电子业务受下游电子产品及家庭宽带等需求影响;③汽车与工业,在剥离汽车以太网业务后,该业务将主要是工业终端市场,占比为低个位数。

二、核心数据:收入&毛利率,符合预期

2.1 收入端

迈威尔科技 Marvell 在 2026 财年第三季度实现营收 20.7 亿美元,环比增长 3.4%,符合市场预期(20.6 亿美元)。公司本季度营收端的增长,主要来自于企业网络及运营商业务的带动。受定制 ASIC 业务环比下滑的影响,数据中心业务环比微增。

2.2 毛利端

迈威尔科技 Marvell 在 2026 财年第三季度实现毛利 10.7 亿美元,环比增加 0.6 亿美元。其中 Marvell 在本季度的毛利率为 51.6%。

由于公司毛利率受收购资产摊销等方面的影响,因而财报中的毛利率并不能直接体现出经营情况。在剔除该影响后,海豚君参考调整后的毛利率,公司本季度调整后的毛利率为 59%。本季度毛利率环比略有回升,主要是由于毛利率较低的定制 ASIC 业务环比下滑,对整体毛利率产生结构性影响。

2.3 经营费用及利润

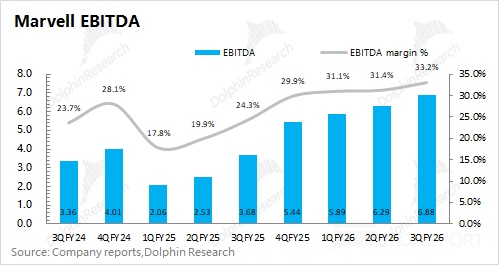

迈威尔科技 Marvell 在 2026 财年第三季度实现净利润 19 亿美元,其中主要受汽车以太网业务出售带来的影响。

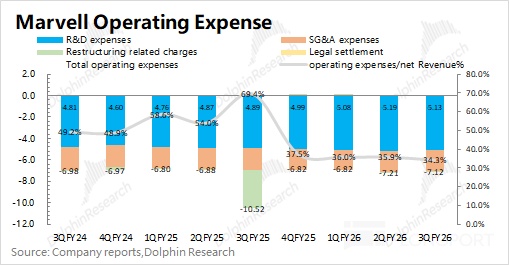

若提出非经常性因素影响,从 EBITDA 角度来看,公司本季度 EBITDA 为 6.88 亿美元,本季度 EBITDA% 继续回升至 33.2%。公司本季度经营费用端稳中有降,整体经营状况的环比回升主要来自于收入及毛利率提升的带动。

三、各业务情况:上调 AI 指引,收购 Celestial AI

迈威尔科技 Marvell 从 2018 年起陆续收购了 Cavium、Innovium 等公司,从而增强了公司 AISC 及数据中心的相关能力。而随着亚马逊、谷歌等公司对定制 ASIC 和光电互联产品需求的增长,公司的数据中心业务呈现上升的趋势,是公司业绩的最大影响项。

此外,传统业务中的企业网络、运营商基建、消费电子和汽车及工业的收入占比都下滑至 1 成附近及以下。

3.1 数据中心业务

迈威尔科技 Marvell 在 2026 财年第三季度的数据中心业务实现营收 15.2 亿美元,环比增长 1.8%,符合市场预期(15 亿美元)。公司数据中心业务本季度的增长主要来自于光电互联产品的增长。

本季度数据中心业务环比增量继续缩窄至 0.3 亿美元,主要受定制 ASIC 业务环比下滑的拖累,光互联产品本季度依然贡献了稳健增量,本季度环比双位数增长。

当前 AI 业务已经占据数据中心业务中的大部分,海豚君预期公司本季度 AI 收入约为 8.5 亿美元,环比下滑 0.1 亿;而非 AI 业务的存储等产品本季度实现环比增长。当前 AI 业务占总收入的占比维持在 40% 上方,此前公司管理层的目标就是将 AI 收入占比提升至 50% 以上。

公司管理层曾在 9 月末给出了展望,在本次财报后公司又将预期进行了上调。公司预计 2027 财年数据中心业务的增长在 25% 左右(之前是 18%),其中定制 ASIC 的增速将在 20% 以上(之前是 18%)

而不同于英伟达还有主权 AI、创业公司、机器人等叙事场景,而 Marvell 将更加依托于 CSP 云服务大厂的资本开支。公司的主要逻辑就是围绕于云服务大厂的需求,提供定制 ASCI 产品和光互连产品,在 AI 芯片市场中争取一定的份额。

在各家大厂的三季度财报后,市场对核心云厂商的资本开支增速提升至 40% 左右。虽然公司本次上调了下一财年的展望,但数据中心 25% 左右的增速依然是相对偏弱的。这也表明公司在下个财年中还是难以看到其他大客户带来的增量,公司当前在 AI 芯片市场处于相对边缘的位置。

公司在本次财报中宣布将收购 Celestial AI,是最大的亮点。这能给公司带来技术能力的拓展和客户资源的复用,提升公司在 AI 芯片市场的竞争力。在完成 Celestial AI 收购后,迈威尔科技 Marvell 也将成为覆盖 “scale out scale up” 全场景的厂商,给公司未来带来更多的想象空间。

迈威尔科技 Marvell 预计该业务将在 2028 财年下半年开始贡献收入,2028 财年第四季度营收将达到 1.25 亿美元,2029 财年第四季度营收有望翻倍至 2.5 亿美元。

3.2 其他业务

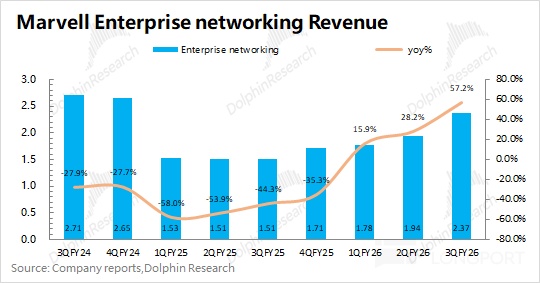

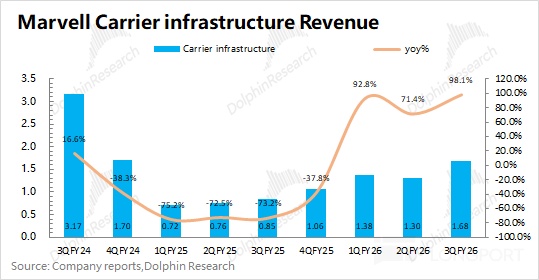

1)迈威尔科技 Marvell 在 2026 财年第三季度的企业网络业务和运营商基建业务分别实现营收 2.37 亿美元和 1.68 亿美元。两项业务本季度环比继续增长,反映出公司及园区的网络产品需求、运营商的光通信芯片和 5G 基站芯片等相关需求有所回升。

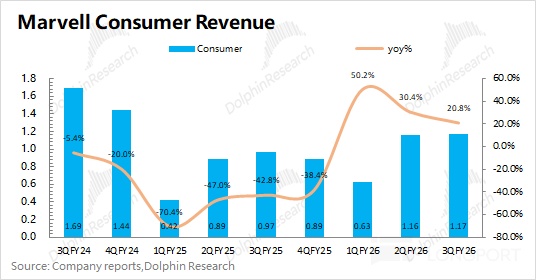

2)迈威尔科技 Marvell 在 2026 财年第三季度的消费电子业务实现营收 1.17 亿美元,同比增长 20.8%。公司消费电子业务,主要包括存储控制器、WiFi 芯片等产品,受季节性因素影响较大。

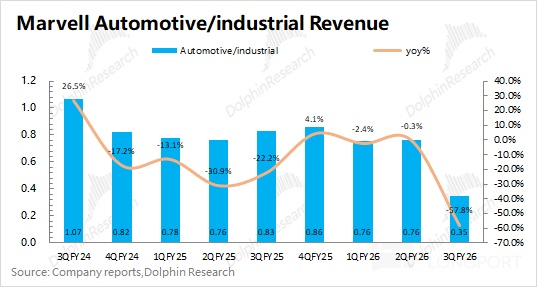

3)迈威尔科技 Marvell 在 2026 财年第三季度的汽车/工业业务实现营收 0.35 亿美元。公司已经对汽车以太网业务进行剥离,当前业务主要以工业市场为主,预计后续将保持相对平稳,长期年化营收预期为 1 亿美元左右,占比相对较小