【内容摘要】12月2日,央行公开市场持续净回笼,但资金面稳中偏松,主要回购利率下行;债市情绪偏弱,主要期限国债收益率多数上行;万科多只债券大幅下跌;佳兆业集团就公司发行的六只美元票据发起同意征求,寻求“以股代息”;旭辉集团7只公司债券自12月3日开市起停牌;转债市场主要指数随股市回落,个券多数下跌;海外方面,2年期美债收益率小幅下行,美国和主要欧洲经济体10年期国债收益率多数与上日持平。

一、债市要闻

(一)国内要闻

【央行11月份公开市场国债买卖净投放500亿元】12月2日,中国人民银行公布2025年11月份中央银行各项工具流动性投放情况。数据显示,11月公开市场国债买卖净投放500亿元,抵押补充贷款(PSL)净投放254亿元,其他结构性货币政策工具净投放1150亿元,中期借贷便利(MLF)净投放1000亿元。

【郑栅洁:统筹推进房地产、地方政府债务、中小金融机构等风险有序化解】12月2日,国家发改委主任郑栅洁在《党建》杂志发布《深入学习贯彻党的二十届四中全会精神 以高质量发展新成效谱写中国式现代化新篇章》署名文章。文章写道,加强重点领域国家安全能力建设,建设更高水平平安中国。夯实国家安全基础保障。提高防范化解重点领域风险能力。统筹推进房地产、地方政府债务、中小金融机构等风险有序化解,加强网络、数据、人工智能等新兴领域国家安全能力建设。提高公共安全治理水平。

【蓝佛安:将不新增隐性债务作为“铁的纪律”,严禁新设或异化产生各类融资平台】财政部部长蓝佛安日前在人民日报发表署名文章《发挥积极财政政策作用(学习贯彻党的二十届四中全会精神)》指出,进一步落实好一揽子化债方案,做好地方政府存量隐性债务置换工作。将不新增隐性债务作为“铁的纪律”,推动建立统一的地方政府债务长效监管制度,对违规举债、虚假化债等行为严肃追责问责,防止前清后欠。加快推进地方融资平台改革转型,严禁新设或异化产生各类融资平台。优化债务结构,加快构建同高质量发展相适应的政府债务管理长效机制。

【地方债年度发行规模首次突破10万亿元】截至12月2日,2025年全国地方债累计发行规模已超过10万亿元。根据财政部相关数据,这是自地方债发行以来,年度规模首次突破十万亿元大关。

(二)国际要闻

【欧元区11月CPI回升至2.2%,服务业价格顽固,欧央行12月降息“几无可能”】欧元区11月通胀意外小幅回升,进一步巩固了市场对于欧洲央行短期内不会再次降息的预期。根据欧盟统计局12月2日周二公布的数据,欧元区11月调和CPI同比初值从上月的2.1%加速至2.2%。在今年大部分时间里,通胀率都在欧洲央行2%的目标附近徘徊。最新的通胀数据证实了欧洲央行自身的观点,即通胀已基本得到控制,决策者现在有充足的时间来观察价格走势,然后再考虑任何进一步的行动。受此影响,市场几乎完全排除了欧洲央行在今年最后一次会议(12月18日)上降息的可能性,并认为明年采取任何宽松政策的可能性仅为四分之一。剔除波动较大的食品和能源价格后,核心通胀率维持在2.4%不变。这主要归因于服务价格的持续快速增长,而耐用品价格增长则相对温和。

【经合组织:全球主要央行的降息将于明年结束,宽松空间已非常有限】经济合作与发展组织(OECD)最新预测显示,全球主要经济体的央行降息周期将于2026年底结束,多数央行在增长放缓预期下几乎没有进一步宽松政策的空间。该机构周二预计,美联储仅会在2026年底前再降息两次,随后将联邦基金利率维持在3.25%至3.5%区间至2027年全年。当前,美联储正试图在通胀与劳动力市场疲软之间取得平衡。该预测发布之际,特朗普准备提名新的美联储主席,新主席预计将面临降低借贷成本的巨大压力。报告进一步指出,多国利率需持续高于疫情前水平以抑制通胀,其中部分原因是当前公共债务规模已显著高于此前常态。

(三)大宗商品

【国际原油期货价格转跌 国际天然气价格转跌】12月2日,WTI 1月原油期货收跌1.14%,报58.64美元/桶。布伦特2月原油期货收跌1.14%,报62.45美元/桶。COMEX黄金期货跌0.77%,报4241.90美元/盎司。NYMEX天然气价格收跌1.41%至4.825美元/盎司。

二、资金面

(一)公开市场操作

12月2日,央行公告称,当日以固定利率、数量招标方式开展了1563亿元7天逆回购操作,其中,操作利率1.40%,投标量1563亿元,中标量1563亿元。Wind数据显示,当日有3021亿元逆回购到期,因此单日净回笼1458亿元。

资金利率

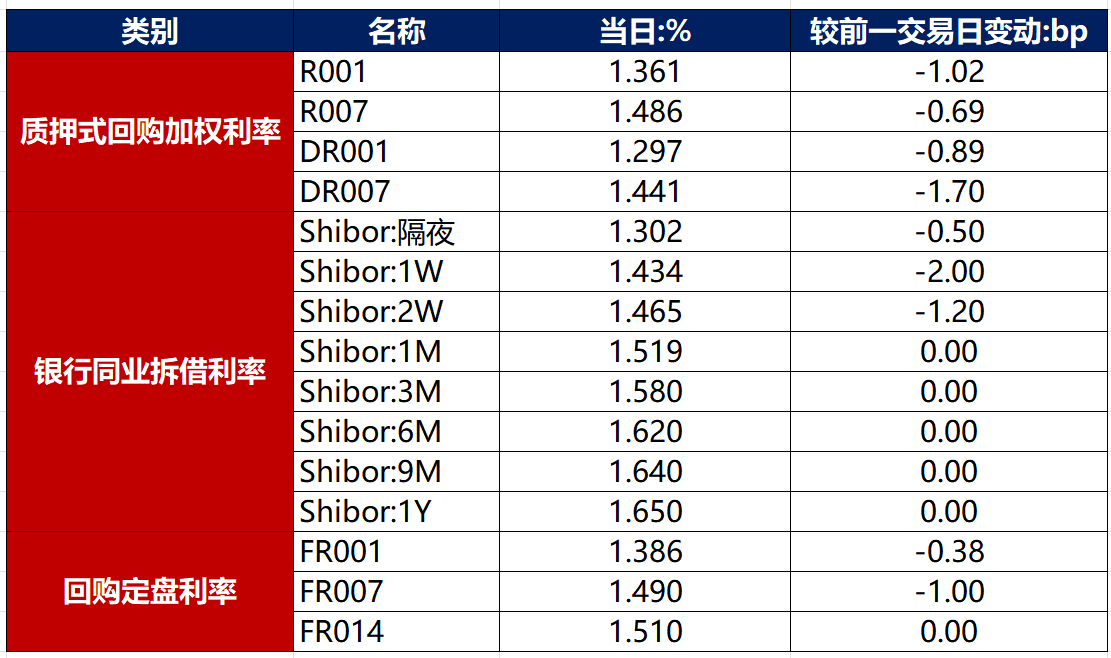

12月2日,尽管央行连续净回笼,但资金面依然稳中偏松。当日DR001下行0.89bp至1.297%,DR007下行1.70bp至1.441%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

12月2日,央行买债落地不及预期,市场情绪进一步走弱,债市延续弱势。截至北京时间20:00,10年期国债活跃券250016收益率上行0.85bp至1.8360%,10年期国开债活跃券250215收益率上行0.80bp至1.9080%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

12月2日,有9只债券成交价格涨跌幅超10%,“23万科MTN004”跌超81%,“21万科06”跌超31%,“21万科02”跌超25%,“23万科MTN002”跌超21%,“23万科MTN001”跌超21%,“22万科04”跌超17%,“22万科06”跌超16%,“21万科04”跌超14%,“23万科01”跌超13%。

2. 信用债事件

佳兆业集团:公司公告,就公司发行的六只美元票据发起同意征求,寻求“以股代息”。

新世界发展:公司公告,完成交换要约第二阶段提前结算,合约2.25亿美元现有债券已被注销。

旭辉集团:公司公告,为推动落实债券重组方案,做好债券现金购回,“HPR旭辉1”等7只公司债券自12月3日开市起停牌。

大名城:公司公告,控股股东名城控股所持1.16亿股股份被司法冻结、1.2亿股被司法标记。

紫荆国际能源(香港):公司公告,因近期市场波动较大,取消发行“25紫荆国能MTN001”。

信达地产:公司公告,鉴于近期市场波动较大,取消发行“25信达地产MTN005A”、“25信达地产MTN005B”。

江桥建发:联合国际出于商业原因,撤销江桥建发“BBB”国际长期发行人评级。

四川涪创发展:中证鹏元国际应公司要求,撤销四川涪创发展“BBB-”长期主体评级及拟发行境外债券“BBB-”债项评级。

滨城经开投:中证鹏元国际应公司要求,撤销滨城经开投“BBB”长期主体评级。

步步高:公司公告,步步高集团所持公司1.93亿股股份被司法冻结,占公司总股本比例为7.19%。司法冻结系为避免步步高集团财产不当流失,重整管理人申请保护性冻结。

欣捷投资:公司公告,截至11月末,公司及子公司票据逾期余额2.61亿元,存在13项失信被执行人信息。

海南发展:公司公告,公司申请子公司海控三鑫破产清算已获法院立案。

中国蓝星:公司公告,子公司沈阳化工因涉嫌信息披露违法违规,被处以700万元罚款。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 12月2日,A股缩量下跌,题材股多数回调,锂电产业链走低,医药股、福建股强势拉升,上证指数、深证成指、创业板指分别收跌0.42%、0.68%、0.69%,全天成交额1.61万亿元。当日,申万一级行业大多下跌,上涨行业中,石油石化、轻工制造涨超0.5%,其余行业涨幅较小;下跌行业中,传媒、有色金属、计算机、医药生物、电力设备跌逾1%。

【转债市场主要指数集体跟跌】 12月2日,转债市场跟随权益市场有所下行,当日中证转债、上证转债、深证转债分别收跌0.52%、0.54%、0.46%。当日,转债市场成交额468.56亿元,较前一交易日缩量84.73亿元。转债市场大多下跌,401支转债中,54支收涨,344支下跌,13支持平。当日上涨个券中,福蓉转债涨超7%,中旗转债涨超5%;下跌个券中,博俊转债、东时转债跌逾5%。

2. 转债跟踪

12月2日,垒知转债、宏图转债、锦浪转02、银微转债公告即将触发转股价格下修条款。

(四)海外债市

1. 美债市场:

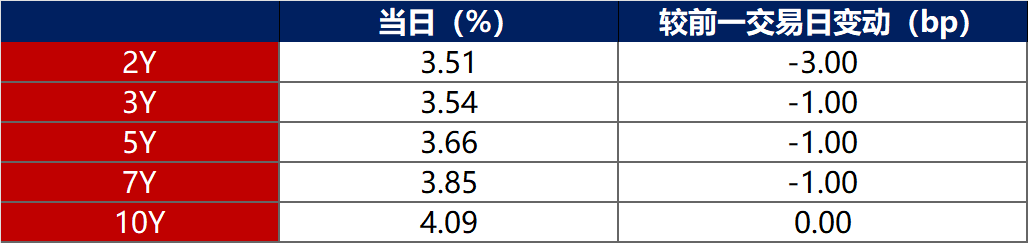

12月2日,10年期美债收益率保持在4.09%不变,其余各期限美债收益率普遍下行。其中,2年期美债收益率下行3bp至3.51%。

数据来源:iFinD,东方金诚

12月2日,2/10年期美债收益率利差扩大3bp至58bp;5/30年期美债收益率利差扩大1bp至108bp。

12月2日,美国10年期通胀保值国债(TIPS)损益平衡通胀率保持在2.24%不变。

2. 欧债市场:

12月2日,除英国10年期国债收益率下行2bp外,其余主要欧洲经济体10年期国债收益率均保持不变。其中,德国10年期国债收益率保持在2.75%不变。

数据来源:英为财经,东方金诚

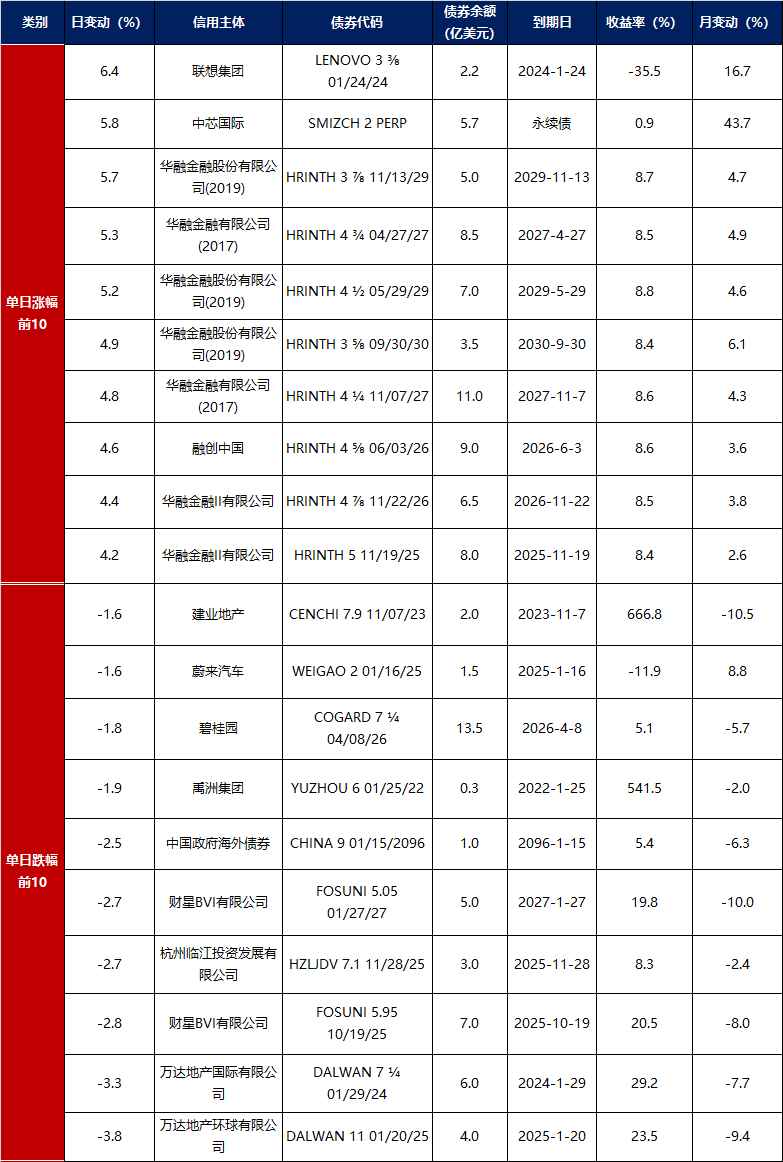

3.中资美元债每日价格变动(截至12月2日收盘)

数据来源:Bloomberg,东方金诚整理