不止于年末“日历效应”,红利真正的价值在于长线

文/第三方供稿2025-12-05 10:36:45来源:第三方供稿

临近年末,市场趋向谨慎,红利资产热度再起,资金转而流向高股息资产。

上交所数据显示,12月4日中证红利ETF(515080)单日获3794万元资金净申购流入;此外锚定港股高股息资产的港股红利低波ETF(520550)亦大幅吸金3004万元,值得关注的是,这已经是该ETF连续第11日获资金增仓,区间累计净申购额近1亿元。较为强劲的资金流入势头,显示目前港股、A股高股息资产正逐步成为不少资金年末配置“之选”。

其背后主要逻辑,在于机构投资者为锁定当年收益,通常会转向防御,相对稳健的红利资产成了配置目标。此外,这一趋势背后也形成红利资产特有的年末日历效应。

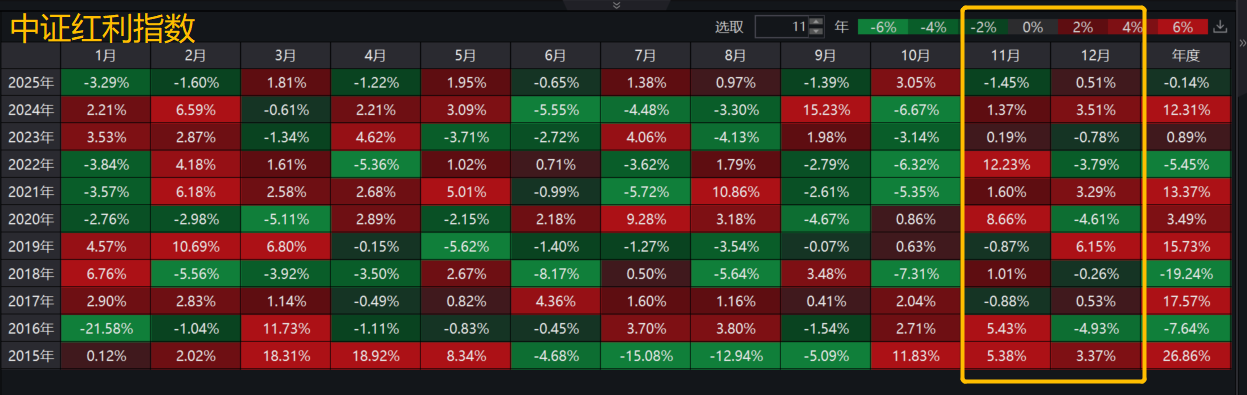

统计结果显示,中证红利ETF(520550)标的中证红利全收益指数的相对超额胜率在不同月份的表现呈现出一定的季节性特征,即所谓的“日历效应”。从历史数据来看,2015年以来,中证红利全收益指数在11月、12月收红的概率分别为80%、50%。

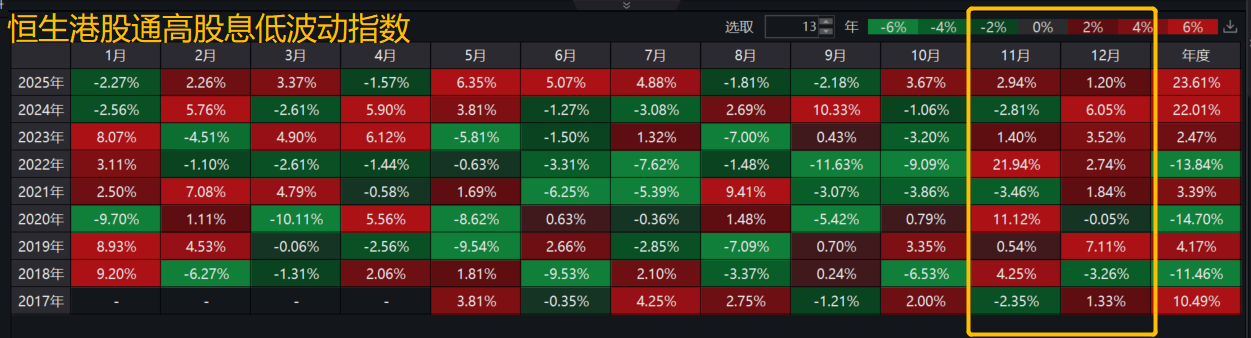

港股方面,亦存在着较为明显的日历效应。以港股红利低波ETF(520550)标的指数——恒生港股通高股息低波动指数为例,根据wind数据,自2017年以来,该指数在11月、12月份收红的概率分别为63%、75%。

当然,不止于年末时点的“日历效应”,红利资产的投资吸引力,更多还是在于长期配置价值。

【长线资金配置的压舱石】

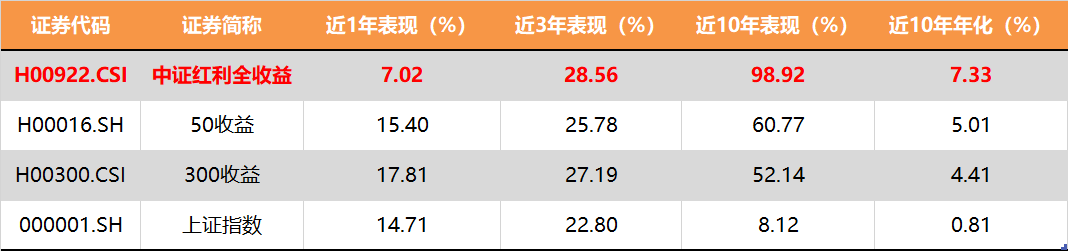

从市场表现看,尽管近1年红利资产相对主流宽基有所跑输,但长期看其表现依然显示出较强“耐力”。根据Wind数据,截至2025.12.4,中证红利全收益近三年、近十年表现跑赢300收益、50收益等指数。

数据来源Wind,截至2025.12.4

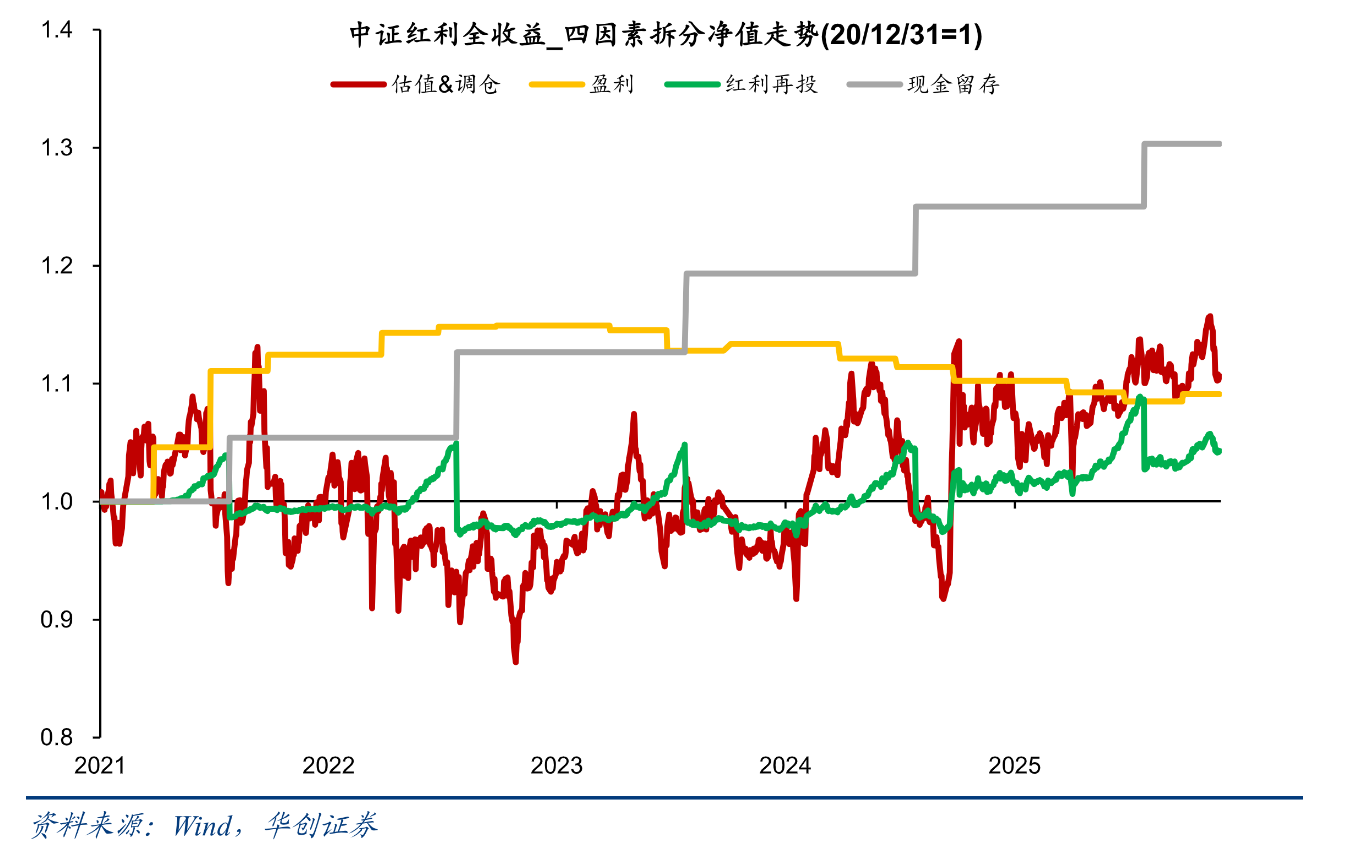

另据华创证券数据研究,红利资产过去 5 年的 10%年化收益率更多来自于其股东回报属性,价格端仅贡献年化 4%,背后还叠加了长线资金的定价中枢提升影响,表明中长期来看随着经济环境逐步转为高质量发展,已进入相对成熟期的高股息公司相较于追求不稳定或低效的资本开支、更乐于为股东提供现金回报,而这一价值创造为红利资产提供了收益来源的“下限”,价格端提供一定增厚。

【低利率环境下股息价值凸显】

近年来国内低利率环境持续,中长期利率长期下行。截至12月4日,最新10年期国债到期收益率为1.87%。同期中证红利指数股息率为4.87%,恒生港股通高股息低波动的股息率为6.61%。

市场无风险收益下降促使资金转向确定性收益,当年十年期国债收益率不足2%,红利类指数4%-7%的股息率水平具备较高的吸引力。

【定期调仓换股,指数持续焕新】

一般而言,指数多会采取半年度或者年度调仓的节奏,特别是红利类指数,基本上会通过定期的调仓换股保持指数的生命力。

以中证红利指数为例,本次年度调仓,纳入有色金属股、银行股等强势行业,剔除钢铁、房地产等行业,使得指数申万一级行业覆盖面扩张至23个。

此外,经过本次调仓,指数股息率也有望进一步提升。预纳入成份股平均股息率(TTM)为4.15%,拟剔除成分券平均股息率(TTM)为3.89%。整体看,新纳入成份股有着更高的股息率,以及更低的估值,投资价值或进一步提升。

来源:中证指数公司、Wind;过往数据仅供参考,不作为投资依据。

【分红环境持续优化,红利资产生态持续改善】

自新国九条发布以来,A股常态化分红蔚然成风,成为支撑红利策略有效性的重要逻辑。根据wind数据,2024年中证红利指数成份股全年分红超9200亿元刷新历史新高,且年度分红金额自2018年以来连续6年保持增长态势。

此外,港股红利低波ETF(520550)标的指数恒生港股通高股息低波动自2019年以来也是呈连年增长趋势,并已经连续三年分红总额超万亿元。

风险提示:基金有风险,投资需谨慎