国产算力、芯片迎破局点?摩尔线程上市首日飙涨400%+,后市机会何在?

2025/12/05 10:56来源:第三方供稿

12月5日,“国产GPU第一股”、“中国版英伟达”摩尔线程上市狂飙,开盘涨超470%、实时涨幅超过400%。巨大的资金虹吸效应叠加上市兑现,导致芯片产业链整体承压,主流半导体指数集体走弱。热门ETF方面,上游半导体设备ETF(561980)目前跌超1%。

01 【国产GPU上市潮可能是国产算力、芯片的破局点】

分析指出,摩尔线程上市,有望成为国产算力、芯片的破局点。

一方面,GPU属于AI算力的基石,摩尔线程作为A股稀缺的通用GPU公司,其自研的MUSA架构可以完整兼容英伟达的CUDA,又可独立发展自己的MUSA生态,其上市利好国产算力生态。

但值得注意的是,当前摩尔线程的发行估值较高,按发行价计算的市销率约为122.5,高于寒武纪(103左右)等国产算力龙头、以及北方华创(仅9左右)等半导体设备龙头。今日上市大涨,一定程度上说明市场认可摩尔的高估值愿意给出溢价,后续可能会抬升国产算力链的整体估值水平,有望带动板块上涨。

另一方面,沐曦股份今日也正式开启申购,配售名单中已现国家大基金等关键身影。从长期角度而言,此次摩尔线程、沐曦上市后募集的巨额资金,或有望通过“技术研发投入”和“产能扩张需求”两条路径传导至上游产业链,如半导体设备、材料等领域。

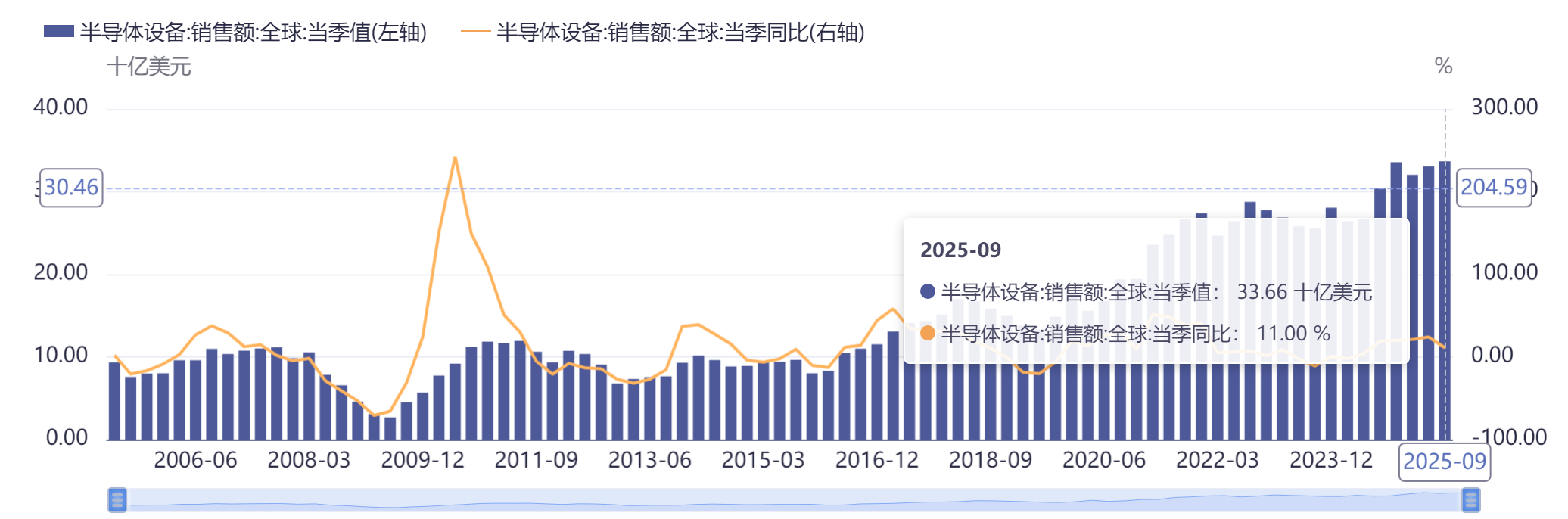

据SEMI最新数据显示,2025年第三季度全球半导体设备销售额同比增长11%,达到336.6亿美元,环比增长2%,增长强劲。销售额增长主要得益于先进技术领域的强劲投资,特别是面向人工智能计算的高端逻辑芯片、DRAM及先进封装解决方案。

02 【重视存储大周期对上游设备、材料的辐射效应】

但值得注意的是,存储芯片高景气对整个存储扩产周期开启、上游设备材料等领域的辐射效应同样值得重视。

据Trend Force集邦咨询最新调查,预计第四季度整体NAND Flash价格还会持续上涨,各产品涨幅将落在20%—25%之间。

兴业证券指出,存储行业供需紧张景气度持续上行,AI成为存储未来需求核心驱动力。随着AI训练和推理对算力需求的快速增长,数据中心对HBM、大容量DDR5及企业级SSD的存储需求快速增长,同时由于近两年海外存储原厂资本开支较少,扩产相对谨慎,供给侧新增产能有限。

该机构预计,2026-2027年NAND供需缺口可能达到-14.20%、-14.25%,2026-2027年DRAM供需缺口或为-9.38%、-8.84%,供需将持续紧张。存储领域“价格周期”和“技术周期”共振,有望带动存储资本开支超预期高斜率增长。

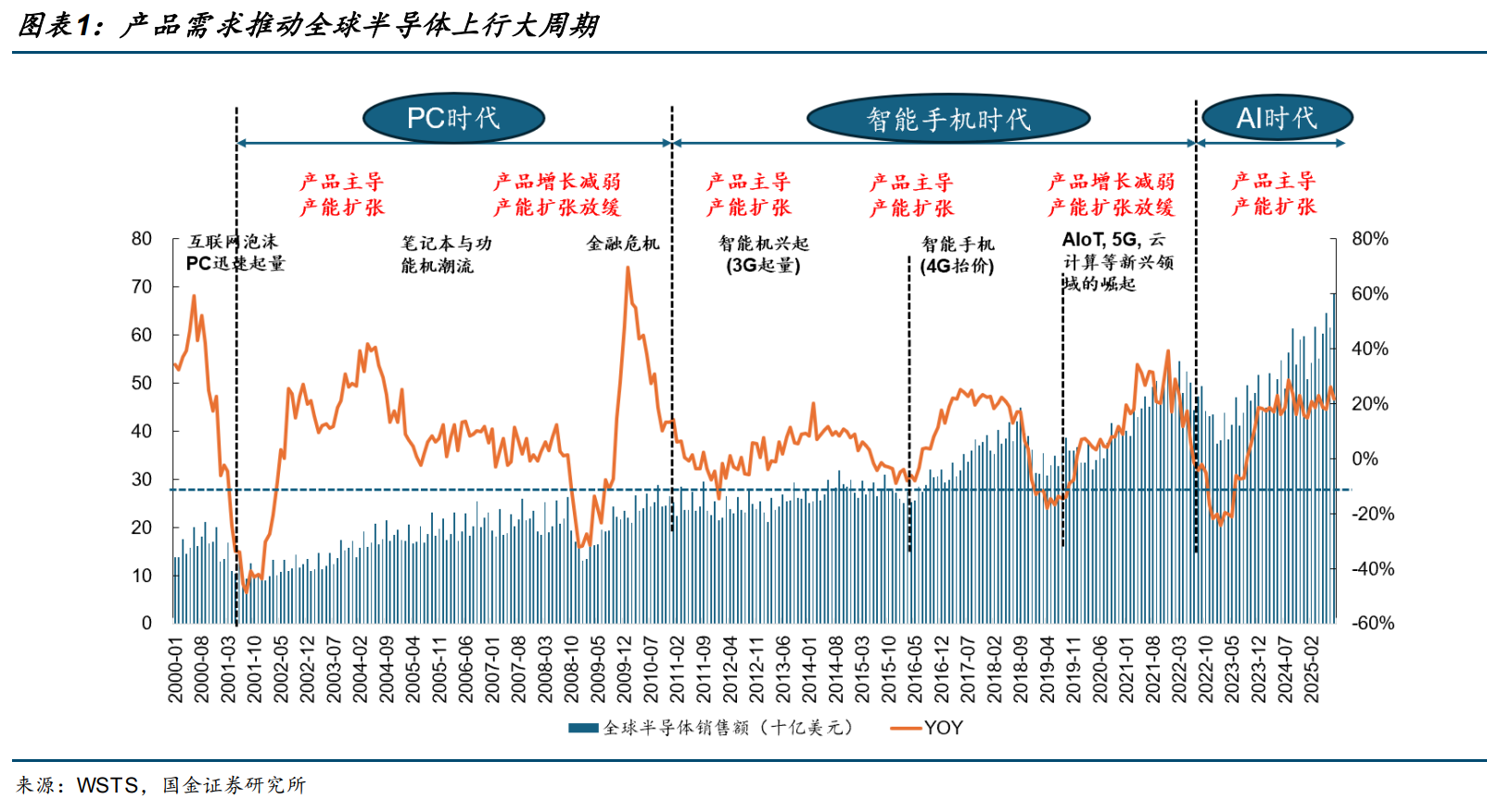

此外,国金证券复盘了前面几轮半导体周期,根据供需关系按照时间维度分为长中短三种周期:

长周期(8-10年)——为需求周期

中周期(4-6年)——为产能周期

短周期(3-5个季度)——为库存周期

——其中需求-产能-库存三种周期相互嵌套。

该机构指出,存储器是半导体中仅次于逻辑的第二大细分市场,其历史表现与整个半导体周期走势一致,但波动性大于整个行业,大市场与强周期属性并存。

具体来看,每轮存储大周期(08年、16年等)的开启都是由新兴技术推动产品升级和创新,进而催生新产品的总量、渗透率和存储器价值量的提升,推动存储器市场规模上升一个台阶,随着AI驱动需求提升,我们可能正走在新一轮存储大周期的起点。

03 【GPU、存储芯片可能是半导体设备成长空间最大的下游之一】

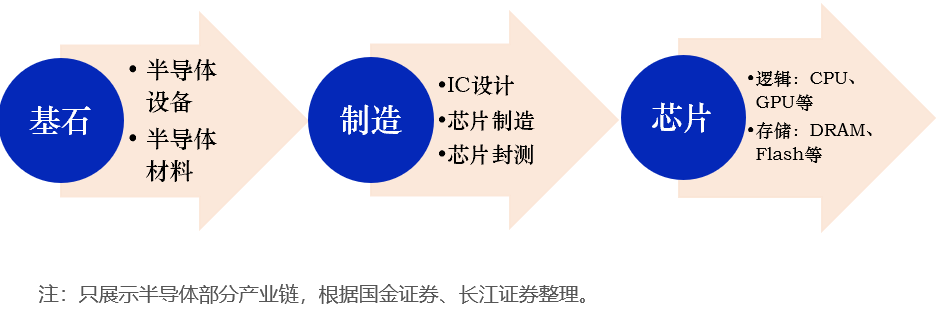

从产业链来看,GPU属于逻辑芯片的一种,即是AI算力的基石,又是半导体设备、材料的下游,和存储芯片一样都是其成长空间最大的下游之一。

中证指数官网数据显示,半导体设备ETF(561980)跟踪中证半导,百分百布局A股半导体设备、材料和集成电路设计、制造四大自主可控关键环节,其中设备 材料 设计的含量超9成。

据专业人士分析,摩尔线程本次正式登陆科创板后,或有望在明年6月纳入中证半导等主流芯片指数的调仓范围。

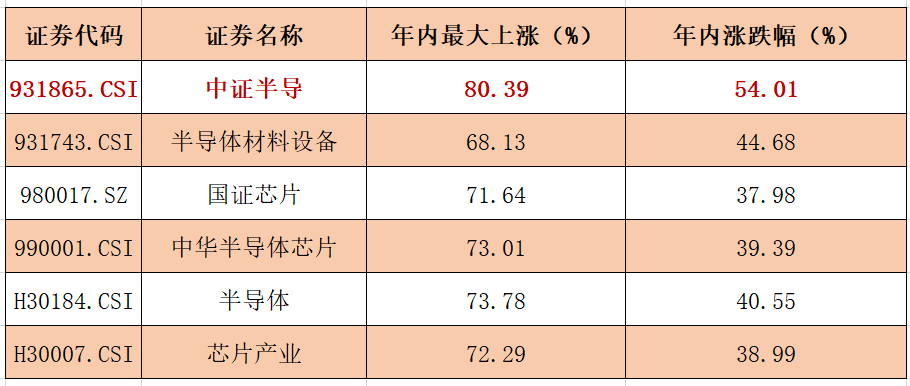

从年内表现来看,截至昨日,2025年中证半导年内涨幅为54%,区间最大上涨超80%,在中华半导体芯片、国证芯片、芯片产业等主流半导体指数中位列第一,弹性突出。

数据来源:iFinD,2025.1.1-2025.12.4

风险提示:基金有风险,投资需谨慎。