债市早报:中国人民银行等量续做3个月期买断式逆回购;资金面稳中偏松,主要期限国债收益率继续上行

2025/12/05 11:06来源:第三方供稿

【内容摘要】12月4日,央行公开市场继续净回笼,但资金面延续宽松,主要回购利率低位波动;债市延续下跌,主要期限利率债收益率全线上行;万科多只债券继续下跌;碧桂园发行强制性可转债等境外债重组相关议案获股东大会通过;新世界发展公布交换要约最终结果,预计可削债近11.7亿美元;鹏博士公告下属子公司未能如期支付美元债本息,债券余额约2.2亿美元;转债市场主要指数延续下行,个券多数下跌;海外方面,主要期限美债收益率全线上行,除英国外,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【中国人民银行等量续做3个月期买断式逆回购】12月4日,中国人民银行发布公开市场买断式逆回购招标公告。公告显示,为保持银行体系流动性充裕,12月5日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展10000亿元买断式逆回购操作,期限为3个月(91天)。由于本月有10000亿元3个月期买断式逆回购到期,因此在开展上述操作后,3个月期买断式逆回购将实现等量续做。

【潘功胜:不断增强央行政策利率的作用,收窄短期利率走廊的宽度】央行行长潘功胜在人民日报发表署名文章《构建科学稳健的货币政策体系和覆盖全面的宏观审慎管理体系(学习贯彻党的二十届四中全会精神)》称,健全市场化的利率形成、调控和传导机制。利率是重要的资金要素价格,需要按照经济规律和宏观治理的需要,引导和调控好利率水平。不断增强央行政策利率的作用,收窄短期利率走廊的宽度,进一步畅通由央行政策利率向市场基准利率,再到各种金融市场利率的传导。完善贷款利率定价基准,提高贷款市场报价利率的报价质量,更真实反映贷款市场利率水平。准确把握科学稳健的内涵和要求。要把握好货币政策的力度、时机和节奏,更加注重做好跨周期和逆周期调节,保持货币条件与支持经济潜在增长和物价基本稳定的要求相匹配,提升金融支持经济结构调整和高质量发展的适配性和精准性。完善结构性货币政策工具体系。针对经济运行中存在的一些结构性矛盾,坚持聚焦重点、合理适度、有进有退的原则,科学有效使用结构性货币政策工具,以市场化方式引导金融机构优化融资结构,做好金融“五篇大文章”,切实加强对重大战略、重点领域和薄弱环节的优质金融服务。

【外资机构纷纷上调中国经济增速预测】2025年即将收官,近期,经合组织(OECD)、高盛、德银等接连上调了中国GDP(国内生产总值)增速预测。高盛近期上调中国GDP增速预测:对2025年从4.9%调至5.0%,对2026年、2027年分别从4.3%、4.0%上调至4.8%、4.7%。经合组织预估2025年全球经济增长3.2%(持平于此前预估),同时将2025年中国经济增长预估从此前的4.9%上调至5.0%。德意志银行研究上调中国2025年第四季度GDP同比增速预测至4.6%,全年增速预期调升至5.0%。

(二)国际要闻

【美国挑战者企业11月裁员7.1万人,同比增速放缓至24%,但仍为2022年以来同期最高水平】美国企业的裁员计划在11月出现大幅回落,但招聘意向持续低迷,凸显企业在关税政策和需求放缓的不确定经济环境中陷入观望。这一"不裁不招"的劳动力市场状态正成为政策制定者和经济学家关注的焦点。全球职业介绍公司挑战者周四公布的数据显示,美国雇主11月计划裁员人数环比骤降53%至71321人,仍为2022年以来同期最高水平。尽管单月数据改善,但今年前11个月统计的计划裁员总数已达约117.1万人,同比激增54%。这是自2020年疫情期间以来的最高年度裁员水平,也是1993年以来第六次年度裁员突破110万人。与之形成鲜明对比的是,今年前11个月计划招聘人数仅为497151人,创下自2010年以来的最低年度水平,同比下降35%。这种裁员计划增加但失业救济申请未同步上升的现象,使劳动力市场进入停滞状态。经济学家将这一局面归因于多重因素:移民减少导致劳动力供给收缩、人工智能侵蚀就业需求、以及特朗普贸易政策制造的不确定性削弱了企业尤其是小企业的招聘能力。

(三)大宗商品

【国际原油期货价格继续上涨 国际天然气价格上涨】12月4日,WTI 1月原油期货收涨0.53%,报58.95美元/桶。布伦特2月原油期货涨幅0.35%,报62.67美元/桶。COMEX黄金期货涨0.44%,报4239.30美元/盎司。NYMEX天然气价格收涨1.22%至5.071美元/盎司。

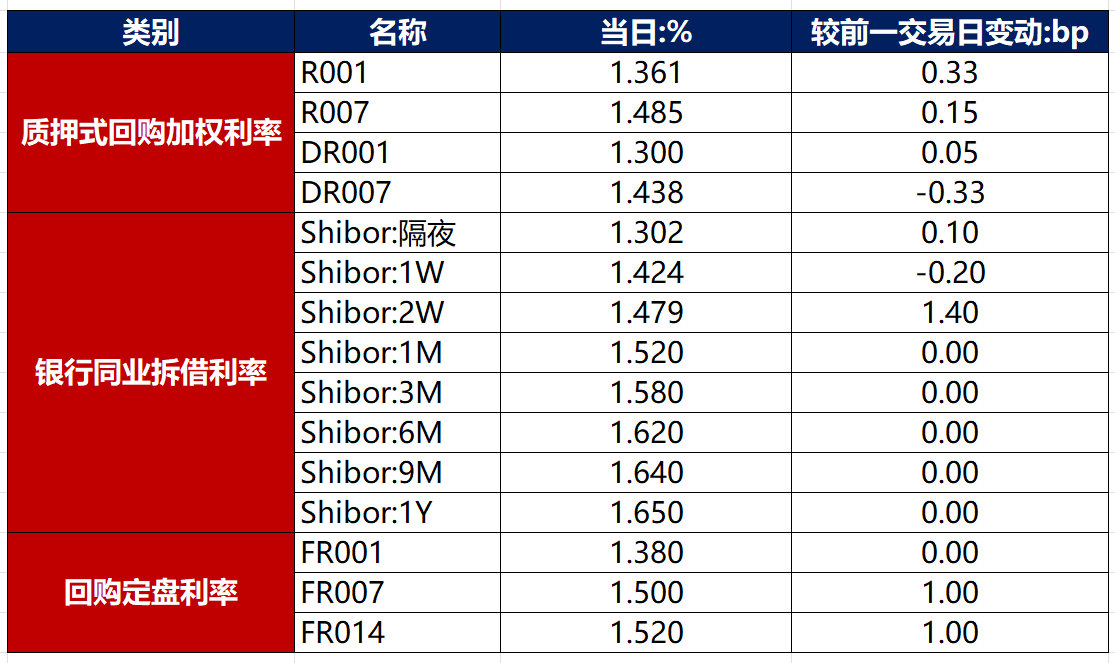

二、资金面

(一)公开市场操作

12月4日,央行公告称,当日以固定利率、数量招标方式开展了1808亿元7天逆回购操作,其中,操作利率1.40%,投标量1808亿元,中标量1808亿元。Wind数据显示,当日有3564亿元逆回购到期,因此单日净回笼1756亿元。

资金利率

12月4日,资金面延续宽松态势,当日DR001上行0.05bp至1.300%,DR007下行0.33bp至1.438%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

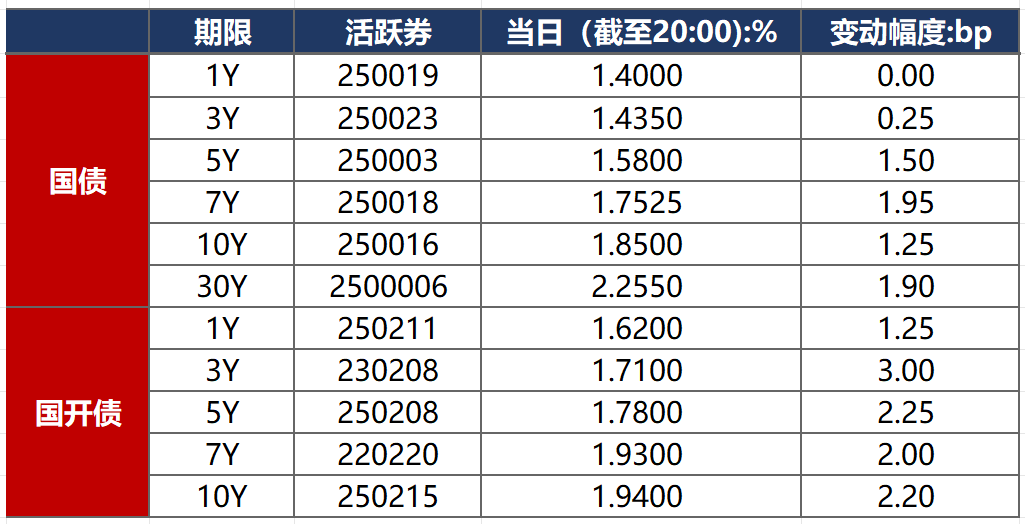

1.现券收益率走势

12月4日,债市连续两天下跌,引发市场恐慌情绪导致踩踏式卖出,债市进一步走弱。截至北京时间20:00,10年期国债活跃券250016收益率上行1.25bp至1.8500%,10年期国开债活跃券250215收益率上行2.20bp至1.9400%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

12月4日,有8只债券成交价格偏离幅度超10%,“23万科MTN003”跌超82%,“H0中骏02”跌超50%,“23万科01”跌超31%,“21万科06”跌超23%,“21万科04”跌超18%,“22万科02”跌超17%,“22万科04”跌超15%,“22万科06”跌超13%。

2. 信用债事件

碧桂园:公司公告,发行强制性可转债等境外债重组相关议案获股东大会通过。

新世界发展:公司公布交换要约最终结果,预计可削债近11.7亿美元。

水发集团:上交所对水发集团予以书面警示,在信披方面存在违规行为。

张家界市经济发展投资集团:公司公告,张旅集团重整案一债会、大庸古城重整案二债会将于12月15日召开。

延安新区投资:公司公告,公司因未完全履行《执行和解协议》,中建一局申请恢复执行工程款8655.17万元,公司正与中建一局协商工程款支付方案。

鹏博士:公司公告,下属子公司未能如期支付美元债本息,债券余额约2.1854亿美元。

潍坊城投集团:公司公告,根据发行当天市场情况,品种一发行金额5亿元,品种二“25潍坊城建MTN003B”取消发行。

中国海外宏洋集团:穆迪出于商业原因,撤销中国海外宏洋集团“Baa3”发行人评级。

鱼台县康泉农开:联合国际撤销鱼台县康泉农开“BBB-”全球长期发行人信用评级。

方圆地产:公司公告,截至11月30日,公司合并报表层面已到期未支付债务本金合计63.06亿元,对外担保涉及逾期债务本金6.52亿元。

宝龙实业:公司公告,宝龙地产境外债务重组同意费用截止日期延长至12月19日。

景峰医药:公司公告重整进展:首次债权人会议已召开,债权确认9.78亿元。

(三)可转债

1. 权益及转债指数

【权益市场三大股指涨跌不一】 12月4日,A股震荡分化,人形机器人产业链爆发,商业航天延续活跃,大消费走弱,上证指数收跌0.06%,深证成指、创业板指分别收涨0.40%、1.01%,全天成交额1.56万亿元。当日,申万一级行业大多下跌,上涨行业中,机械设备、电子、国防军工、通信涨超0.5%;下跌行业中,综合跌逾2%,美容护理、社会服务、商贸零售、纺织服饰跌、食品饮料跌逾1%。

【转债市场主要指数集体跟跌】 12月4日,转债市场跟随权益市场延续下行,当日中证转债、上证转债、深证转债分别收跌0.22%、0.17%、0.30%。当日,转债市场成交额525.56亿元,较前一交易日缩量15.54亿元。转债市场大多下跌,401支转债中,101支收涨,287支下跌,13支持平。当日上涨个券中,永02转债涨超9%,微导转债涨超7%;下跌个券中,中旗转债跌逾4%,振华转债跌逾3%。

2. 转债跟踪

今日(12月5日),普联转债开启网上申购。

12月4日,耐普矿机发行转债获交易所审核通过。

12月4日,浙建转债公告即将触发转股价格下修条款。

12月4日,永02转债公告不提前赎回,且未来3个月(2025年12月4日至2026年3月3日)若再度触发提前赎回条件,亦不选择提前赎回;恒锋转债公告将满足提前赎回条件。

(四)海外债市

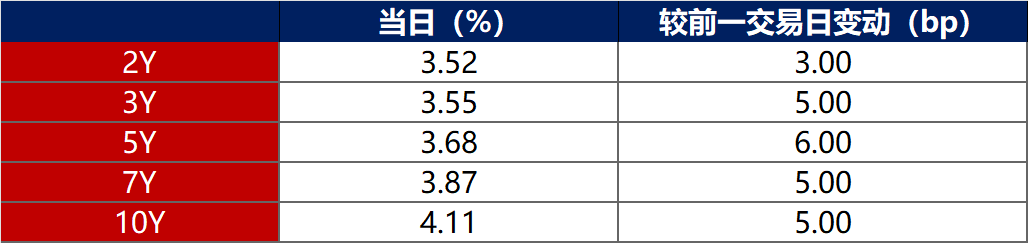

1. 美债市场:

12月4日,各期限美债收益率普遍上行。其中,2年期美债收益率上行3bp至3.52%,10年期美债收益率上行5bp至4.11%。

数据来源:iFinD,东方金诚

12月4日,2/10年期美债收益率利差扩大2bp至59bp;5/30年期美债收益率利差收窄3bp至108bp。

12月4日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行2bp至2.26%。

2. 欧债市场:

12月4日,除英国10年期国债收益率下行1bp外,其余主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行2bp至2.77%,法国、西班牙、意大利10年期国债收益率分别上行3bp、2bp和3bp。

数据来源:英为财经,东方金诚

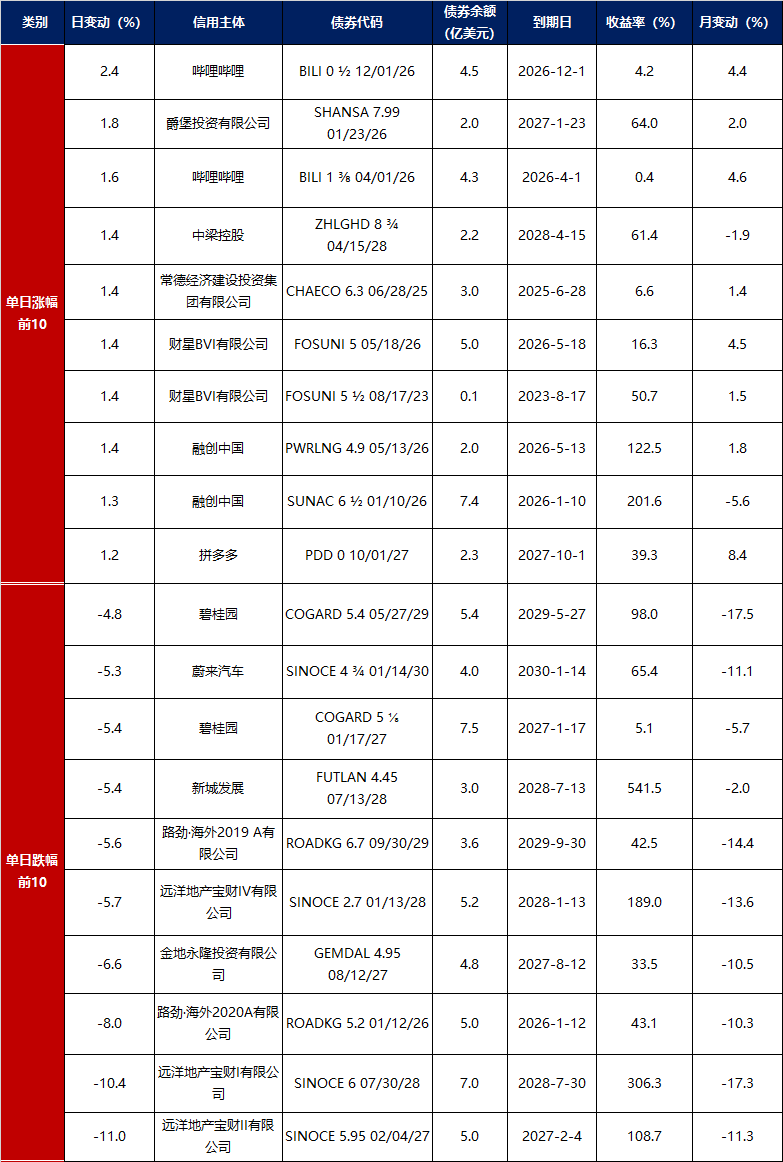

3. 中资美元债每日价格变动(截至12月4日收盘)

数据来源:Bloomberg,东方金诚整理