三大指数全线收涨罗素2000逆跌

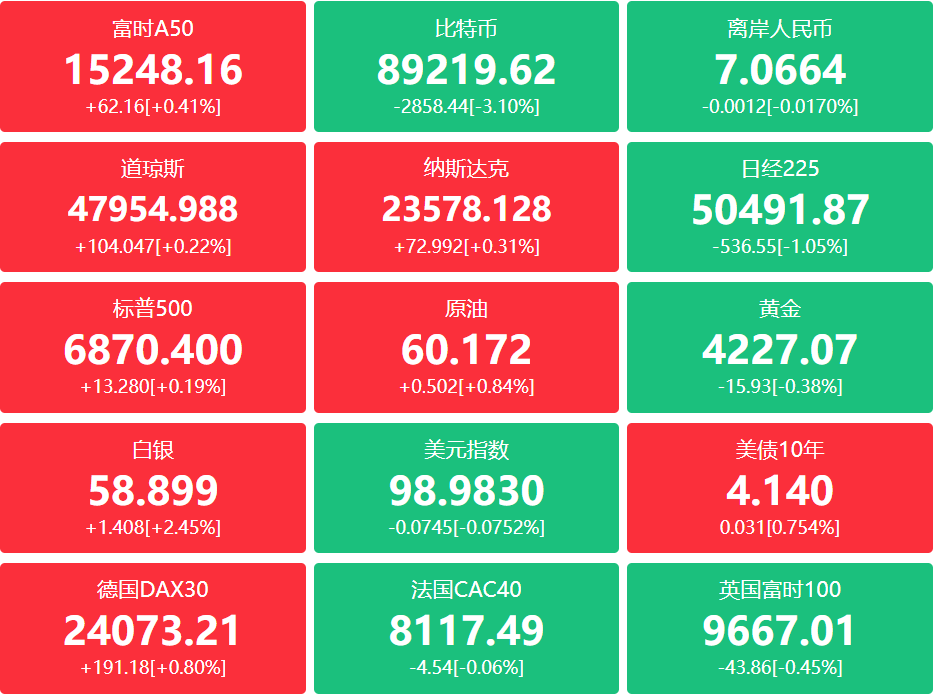

根据 www.Todayusstock.com 报道,12月5日周五,美股在美联储议息前清淡交投中震荡收涨,标普500指数涨13.28点( 0.19%)报68700.40点,道琼斯工业平均指数涨104.05点( 0.22%)报47954.99点,纳斯达克指数涨72.99点( 0.31%)报23578.13点,三大指数连续第二日小幅上行。

小盘股表现分化,罗素2000指数逆势收跌0.38%报2521.48点,反映资金仍偏好大盘科技而规避高贝塔资产。

纳斯达克金龙中国指数涨1.3%

纳斯达克金龙中国指数(HXC)收涨1.3%,本周累计上涨约0.5%,显著跑赢美股大盘。热门中概股中,百度涨5.8%、万国数据涨4.5%、小鹏汽车涨2.7%,显示资金在AI与新能源车主题上继续加码中国资产。

行业ETF涨跌榜:半导体领涨能源垫底

| 行业ETF | 涨跌幅 |

|---|---|

| 全球航空业ETF | 1.93% |

| 半导体ETF | 0.78% |

| 科技行业ETF | 0.73% |

| 银行业ETF | -0.23% |

| 区域银行ETF | -0.23% |

| 能源业ETF | -0.41% |

半导体与航空板块领涨,能源与银行小幅回落,凸显市场对AI与出行复苏的乐观预期。

科技七巨头仅涨0.17%

七巨头指数(Magnificent 7)涨0.17%至208.74点,本周累计上涨0.82%。Meta、谷歌A涨约1.8%,微软、亚马逊、特斯拉涨0.48%,英伟达跌0.53%,苹果跌0.68%,分化明显。

当日核心驱动与分化逻辑

驱动因素包括:9月核心PCE通胀2.8%符合预期强化降息路径;12月密歇根消费者信心初值五个月来首次回升;加密货币与贵金属剧烈波动引发避险情绪。整体成交量仅为日均85%,显示投资者在下周美联储议息前保持谨慎。

编辑总结

12月5日美股在温和数据与信心指数回暖支撑下小幅收涨,纳指与中概股表现相对亮眼,显示AI与成长主题仍占主导。小盘股与周期板块承压,资金继续向大盘科技与防御资产集中。美联储下周议息成最大变量,市场已计价95%概率降25bp,但点阵图与鲍威尔表态将决定2026年降息次数预期。若偏鸽,纳指有望冲击24000点;若偏鹰,则小盘与周期股将面临更大回撤。短期建议维持成长 防御组合,静待议息尘埃落定。

常见问题解答

Q1:为什么纳指涨幅最大而罗素2000下跌?

A:资金继续抱团大盘科技,AI与半导体需求确定性更高。小盘股对利率与经济敏感度更高,在议息前避险情绪占优,导致罗素2000年内仍下跌超5%。

Q2:中概金龙指数为何能涨1.3%跑赢大盘?

A:百度等AI概念、万国数据等算力基础设施,以及小鹏等新能源车获资金追捧。中国刺激政策预期升温,叠加美股整体温和环境,驱动短期超额收益。

Q3:半导体ETF连续强势的逻辑是什么?

A:AI训练需求爆发,台积电、AMD、博通订单能见度至2026年。行业资本开支预计2026年增长25%,估值仍处合理区间,年内涨幅已超45%。

Q4:七巨头涨幅为何只有0.17%?

A:英伟达与苹果回调拖累整体表现,但Meta、谷歌受益广告复苏。七巨头估值分化加剧,2026年预计仍贡献标普500一半以上涨幅。

Q5:下周美联储议息该关注哪些点位?

A:降息25bp已成定局,重点看点阵图(2026年降息次数是否下修至2次)、鲍威尔记者会语气。若偏鸽,标普可冲7000点;若强调“更高更久”,纳指或回测23000点支撑。

来源:今日美股网