H200 放行:英伟达 6 万亿市值路的 “穿云箭”?

文/第三方供稿2025-12-09 20:36:53来源:第三方供稿

经过一段时间的传闻酝酿(媒体爆黄仁勋近期舌战白宫保守派、喊话 H200 中国也未必会让卖等)后,美国总统特朗普还是高调宣布了,美国政府会允许英伟达向中国出售 H200 芯片,同样英伟达的同行也可以向中国销售同 H200 规格级别的芯片。

当然,最新构架的 Blackwell 以及下一代的 Rubin 都不在名单之列。而且美国政府要从每笔销售额上抽成 25%。

而四季度的英伟达,因为供应链融资、ASIC 崛起、中国市场归零、AI 投资泡沫等问题,已经原地踏步有段时间了。

海豚君在近期的 AI 供应链话语权博弈分析《AI 泡沫 “原罪”:英伟达是 AI 戒不掉的 “金毒丸”?》中说过:

在 4-5 万亿的市值压力之下,$英伟达(NVDA.US) 是持续交付芯片、撑起美股半边天,把自己卖成全球 AI 大基建时代的 “黑色石油”。

而完成这个使命的关键任务之一,就是把英伟达的技术扩散的全球市场。比如特朗普带着 GPU 商家们去中东等地区签单。也因此,而英伟达在中国的市场份额从原本的 95% 瞬间归零,让黄仁勋说出了美国要输掉 AI 战争的丧气话。

半年前,H20 还都不愿意批准销售,现在美国政府竟然开始卖 H200 以及同标准芯片,那么问题来了:

1) 半年之间,到底什么发生了变化?

2) 美国批准了 H200 以后就畅通无阻了吗?

3) 收复中国市场,到底能给英伟达带来多少的弹性?

详细来看一下:

一、半年之间 180 度的态度大转弯,到底什么发生了变化?

大家知道,美国本土玩家再用 H200 的时候,给中国的是阉割版的 H20。但是后面在博弈和较量中,先是美国同行已经拿货新一代 Blackwell 系列的情况下,中国同行连 H20 都用不了了,后来虽然美国政府单方面放开了,但是国内政策又给卡掉了。

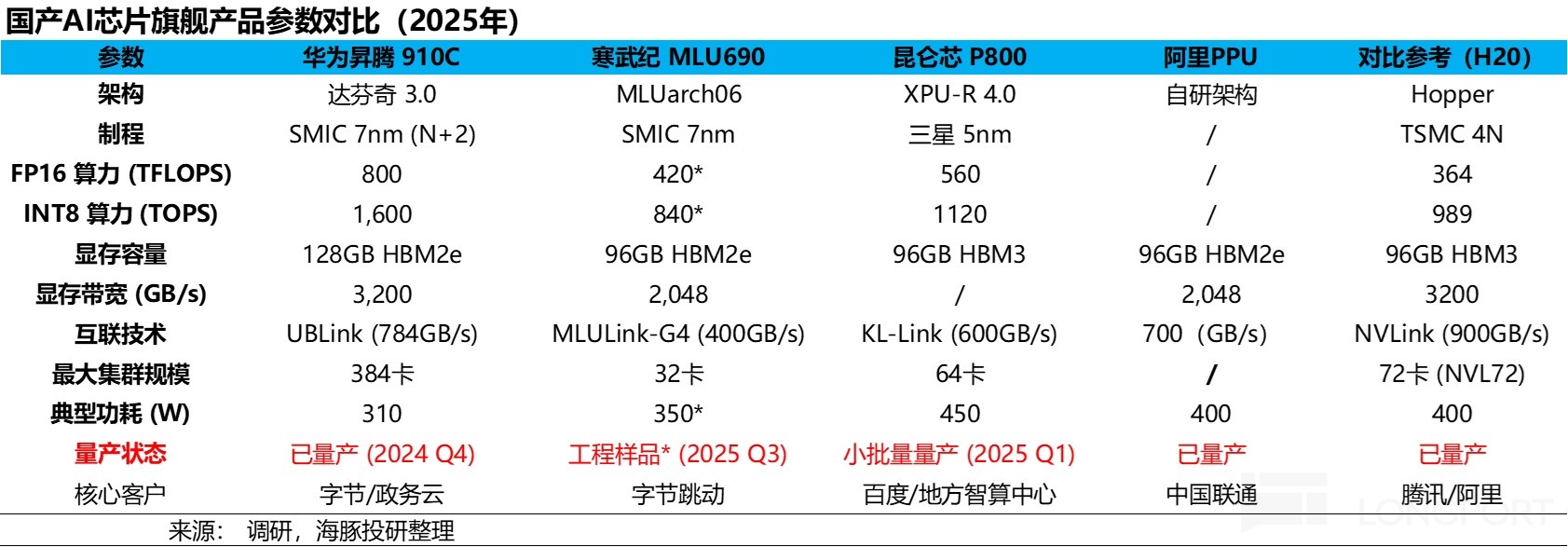

而这个决策的背后是 H20 从 “硬性” 参数其实相比国内同行,没有明显优势,如果不考虑 CUDA 生态和大批量供给问题,它在很多地方,比如说算力、内存、互联带宽,和集群能力等等,不如华为等国内同行。

而美国过往在较量中卡脖子的方式一直都偏卡高端,而一旦国内量产了,就以白菜价把原本卡掉的产品再放开销售。这一次看起来,其实又是一脉相承的操作思路,这次的放开,一定程度上是中国 AI 产业链快速追赶的一个证明,也是政策上基于产业进展灵活博弈的一次体现。

二、H200,2026 年会是一个 “称职竞品” 吗?

虽然本次批准的并非是英伟达最新的 Blackwell 系列,但 H200 依然是此前 H20 性能的 6 倍,目前在海外各大厂中,应该是在服役状态。

而由于 H200 产品是从 2024 年二季度开始量产,至今还不到 2 年。结合各家大厂的折旧年限基本都在 4-6 年之间,所以 H200 产品都还是在正常使用的。

而当下海外前沿大模型基本还都是用 H100(H200 相比 H100 主要是 HBM 升级)训练出来的,目前还没有用 Blackwell 来做预训练的模型,已部署的 Blackwell 主要是用来做推理引擎和微调加速的,而海外大模型下一代的前沿模型应该会是基于 Blackwell 的模型训练。

换句话说,美国当前开闸的 H200,相比美国接下来新模型的训练芯片 Blackwell 还是有一个代差(英伟达每代产品的时间差基本是 2 年时间,Blackwell 因为更偏系统级解决方案交付,所以上量磨合期较长)。

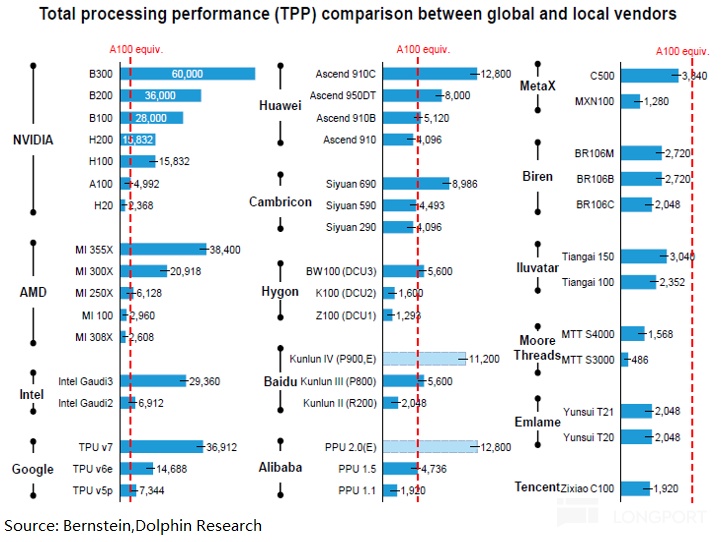

而 H200 放在当下中国的同行产品中,算力优势还是明显超前的。国内在算力上接近的,除了华为,其他家多数还没有解决量产问题。

而目前国内算力卡的核心问题,还是训练卡上较为缺位,没有真正可用的训练算力卡。H200 能构建与美国同等性能的 FP8 训练超算,这有助于加速大模型研发(如 GPT-4 级 MoE 模型)与产业应用(如智能代理、云服务)。

当下 FP8 是当前主流训练/推理格式,FP4 仅部分企业探索(如 OpenAI)。H200 不支持原生 FP4,但可通过 “FP4 存储 FP8 计算” 兼容 FP4 模型,缩小与 Blackwell 的差距。

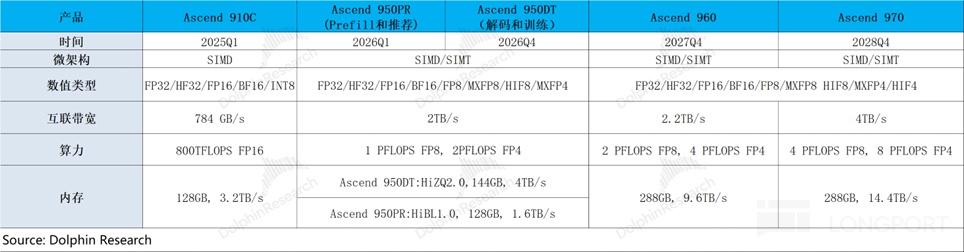

在路线图演进上能看到和 H200 竞争的,要等到华为下一代 950 芯片(适用于 FP8)会是首款能用到训练上,同时内存配置、卡间互联和集群能力都比较强的国产芯片。

即使是一年后的 950 芯片,在总处理性能(TPP)角度赶上 H200 的话还是不够,需要等到 2027 年四季度的华为 Ascend 960 系列产品。

话句话说,如果华为如期推线路线图,那么英伟达的 H200 芯片领先于国产 AI 芯片大约有 2 年左右。如果只是一年半载的差距,H200 可能会面临 H20 美国放行时候一样的 “热脸贴冷屁股”。

二年的硬件产品差距,对于当前下游模型以半年为期来迭代的速度还是有些差距,也因此,有传国内一些前沿的模型会去海外训练再回传。

三、H200:在中国到底卖多久、用哪里?

H200 从目前的节奏来看,在中国似乎有一个一年半到两年的出货期,但问题是,英伟达还能靠着 H200 回到中国市场市占率 95%-100% 的时代吗?

对这个问题,海豚君是深度怀疑的。

首先:目前推理场景中,其实对计算的性能要求不是特别苛刻,因为终端用户问题,国内大厂对成本经济性的要求也不低。但是在训练场景中,国内的竞品还相对 “稀少”。

其次,政策角度,为了保证未来国产芯片有足够的产业链造血循环,来支撑上游代工资本开支和芯片研发,中国云厂商的资本开支规划当中,必须得有相当的份额来支撑国内的产业链的循环。

再次,AI 的软硬件技术还在快速迭代,技术迭代的速度本来就会变成谈判桌上新的筹码,过段时间是否会是什么样技术标准的产品放开,结合 H20 到 H200 的博弈过程,存在极大的不确定性,这种思路下,AI 算力自主、全栈自研会是国内云大厂们一个始终不变的诉求。

而这三点结合下来,海豚君估计,英伟达 H200 可能会被精准地定位在 1-2 年的出货期,和中国国内算力部署环节中的 “训练” 场景,而推理场景无论是主动还是被动,恐怕还要以国产芯片为主。

而实际 H200 在中国的售卖落地上,很可能的购买情况会是一个政策上的许可制购买制度,中国的云厂商们需要明确说明使用场景,以及这种场景下为何 H200 非买不可。

四、英伟达,为何非 “中国” 不可?

虽然赚到盆满钵满,英伟达站在 2026 年开始的位置,仍然焦虑不已:

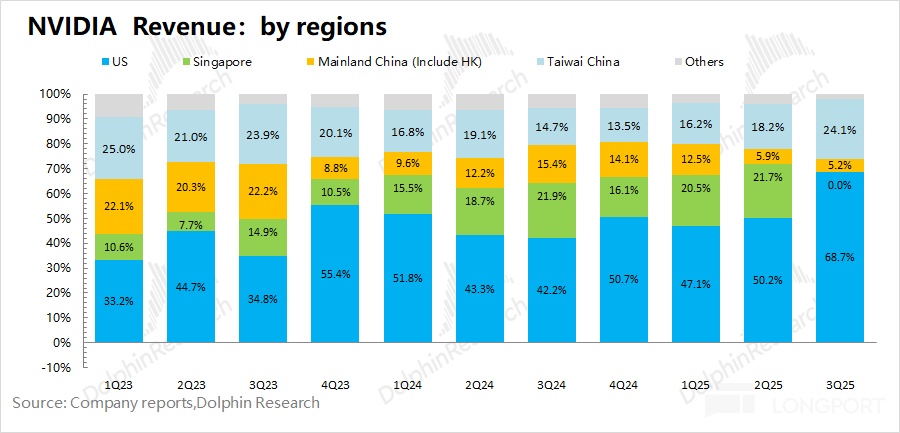

a)中国市场基本已经丢失:原本英伟达可以在中国市场销售 H20 芯片,而在 H20 被禁之后,中国市场在英伟达最近报表中的份额已经滑落至 5% 左右(原本中国市场能给贡献公司 2 成左右的收入)。

结合英伟达在财报后交流中透露的 H20 销售收入约为 0.5 亿美元来看,上季度来自中国地区的收入基本都是来自于 PC、游戏等非 AI 芯片的收入。

b)“谷歌 Gemini 博通” 阵营的潜在威胁:

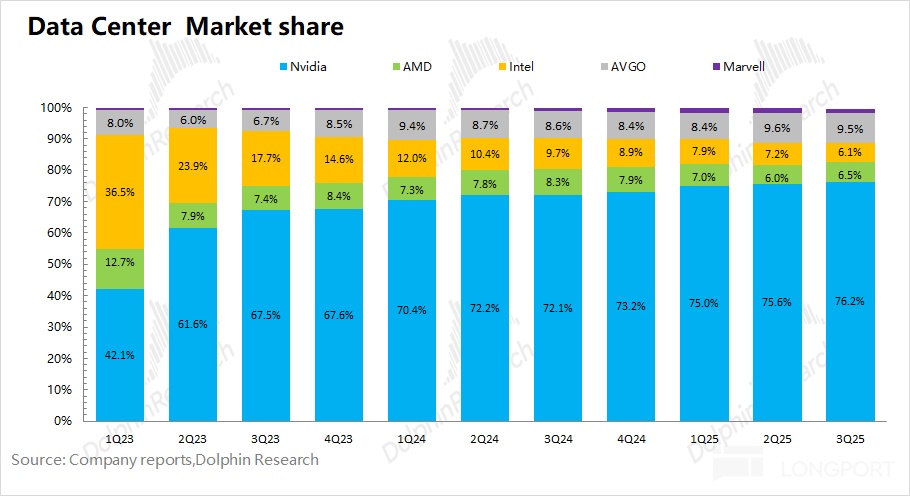

在英伟达的高额垄断溢价之下,谷歌、亚马逊等大型 CSP 都开启了自研芯片。尤其是在谷歌 TPU 的持续拉货下,博通 AVGO 已经成长为 AI 芯片市场中的 “老二”(目前市占率在 10% 左右)。

另一方面,Gemini 模型和 Anthropic 模型都展现出了不错的性能表现,然而前者完全没有使用英伟达产品,后者也仅仅是用了一部分英伟达产品。这也意味着英伟达的产品并不是大模型的 “必选项”,而今 “谷歌 Gemini 博通” 带来了新的思路。

虽然当前谷歌的 TPU 仍主要是对内供应,但近期市场也开始传出谷歌 TPU 在与 Meta 进行外供谈判。一旦谷歌 TPU 开始对外供应,那将对英伟达的市场竞争力带来更为直接的威胁。

对于英伟达而言,在 H20 被禁后中国市场 AI 芯片收入几乎归 0,现在又面临着谷歌 TPU 对公司毛利率/订单的潜在威胁。英伟达当前市值对应公司下一财年净利润仅为 22xPE,明显低于博通(40xPE),这也侧面反映出市场对英伟达在进入算力降本时代,它的稀缺性正在逐步减弱。

正因如此,老黄迫切期待再次打开中国市场。虽然 H200 要给美国政府交 25% 的销售额分成,会对公司整体毛利率(75%)产生拖累的影响(假定原 H200 毛利率为 65%,在交出 25% 的分成后,最终毛利率约有 40%。由于此前公司的展望中并未考虑中国市场 AI 芯片的收入,如果这次中国政府也能放行,H200 将在短期内就能为公司贡献收入增量。

五、重回中国市场,是英伟达冲刺 6 万亿市值的王牌吗?

先说结论,重回市场能带来增量,但在 H200 被精准圈定在中国 “训练算力 2 年空窗期” 的情景下,H200 能给英伟达带来的增量本身的规模以及可持续性都会大打折扣。

以下是海豚君对重回中国市场情况下,英伟达能够重新拿回来的增量收入,以及会如何影响估值。答案很明显,重回中国市场,不是英伟达 6 万亿市值的王牌。

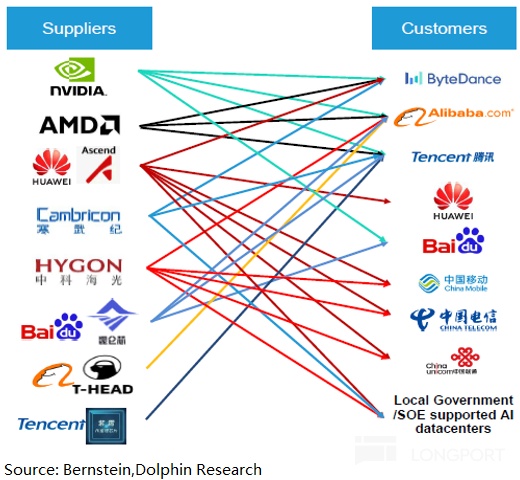

首先,海豚君将中国需要 AI 芯片卡的直接客户分为三类:互联网大厂(字节、腾讯、阿里、百度)、华为云、运营商及政企云(中国移动、中国联通、中国电信等)。

a)互联网大厂类:基本采用“英伟达/AMD 国产算力 自研算力”的方式,也将是 H200 放开后的潜在主要购买方;

b)华为云:完全依托自身体系打造的 “华为算力”,自给自足的模式;

c)运营商及政企云:全部依托华为等国产算力打造,不会采用海外算力芯片。H200 的放开,也不会带来采购需求。

而且,本次 H200 放开带来的潜在购买需求,主要在于模型训练需求,也就是说,这些会购买的客户云服务的云大厂(字节、阿里、腾讯、百度)等,购买芯片主要也是为了满足训练需求,而非推理需求。而按照目前的算力用量,推理和训练的 token 消耗已经是 35:65 开,且越来越向推理倾斜。

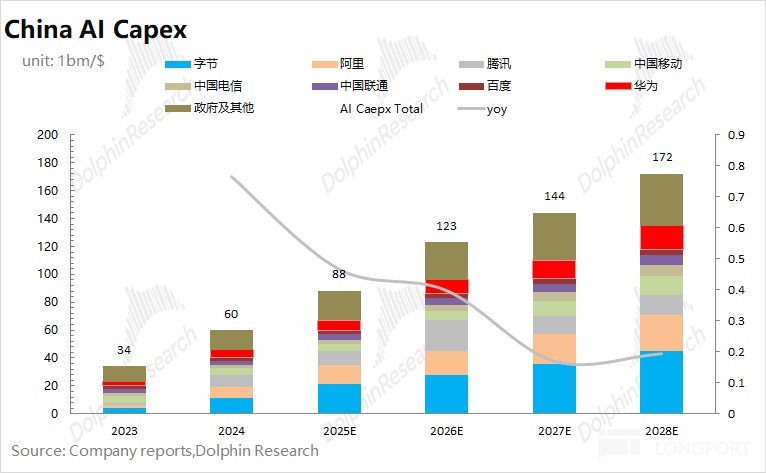

这样,H200 的销售额就是未来两年云大厂 Capex 支出中一个市占率问题,以下是海豚君的推理过程:结合各家国内云服务厂商的资本开支及市场情况,海豚君预期中国各家云厂商的合计资本开支在 2026 年有望达到 1230 亿美元,同比增长 40%。

在中国 AI 资本开支中,大约有 30% 左右用于 AI 芯片的购买,从而可以推测出明年 AI 芯片市场的规模大致在 381 亿美元。在 2025 年中国 AI 芯片市场中,英伟达的份额大约为 40%(占据了绝大部分的训练需求和部分的推理需求)。

由于国内训练芯片仍落后于 H200,假定英伟达在 2026 年的中国市场中获取 35% 的市场份额(即大厂在采购时开支的 35%),那么 H200 的放开大约能给英伟达公司下一财年带来 133 亿美元的收入增厚。由于英伟达在此前指引中并未考虑中国地区的收入贡献,随着 H200 的放开,这将是公司 AI 收入的纯增量。

假定 H200 的毛利率为 65% 的情况,由于美国政府抽取了 25% 的销售额分成,这相当于 H200 的实际毛利率约为 40% 左右。考虑到英伟达的经营费用率在 10% 左右,那么 H200 放开带来的 133 亿美元收入,大约也只能给公司贡献 40 亿美元的利润增量。

由于公司此前的展望中并未考虑中国市场的 AI 算力收入,海豚君预估公司 2027 财年的净利润约为 1923 亿美元(假定营收同比 57%,毛利率 75%,税率 15.9%)。当前市值(4.5 万亿美元),对应公司 2027 财年的 PE 约为 22 倍。即便是 H200 放开,中国 AI 算力芯片给公司带来的业绩增量仅有 40 亿美元(对业绩增厚仅为 2% 左右),对公司估值影响更是微乎其微。

相比于中国市场的 H200 放开,市场更关心的依然是 “谷歌 Gemini 博通” 的竞争影响,这也是压制公司估值的主要因素,主要会担心公司在 2027 年及之后的市场竞争力。如果 TPU 开始对外供应,将对公司毛利率及市占率都会产生直接的影响。

本次 H200 的放开,确实会在短期内给公司业绩带来增厚,但就如上文分析的那样,对公司业绩影响并不明显(仅有 2% 的幅度),公司股价在该事件后也做出了相同的回应(上涨 1% 左右)。至于未来算力芯片的获准情况,依然会是博弈的筹码。

相对而言,英伟达更应该去解决如何强化和下游客户的合作关系,提升自身的竞争力,从而应对 TPU 等定制 ASIC 芯片带来的竞争威胁。