债市早报:中国11月CPI同比上涨0.7%,PPI同比下降2.2%;美联储如期再降息25个基点

2025/12/11 10:36来源:第三方供稿

【内容摘要】12月10日,资金面更加充沛;债市延续暖意;转债市场主要指数集体收涨,转债个券多数上涨;各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【11月CPI同比上涨0.7%,PPI同比下降2.2%】根据国家统计局12月10日公布的数据,2025年11月,CPI同比上涨0.7%,上月为上涨0.2%,1-11月CPI累计同比为0.0%;11月PPI同比下降2.2%,上月为下降2.1%,1-11月PPI累计同比下降2.7%。

【财政部:2025年到期续作特别国债为等额滚动发行,不增加财政赤字】12月10日,财政部有关负责人就2025年到期续作特别国债发行相关问题答记者问表示,对于2025年12月12日即将到期的7500亿元特别国债,财政部将延续以前年度做法,继续采取滚动发行的方式,向有关银行等额定向发行2025年到期续作特别国债,所筹资金用于偿还当月到期本金。2025年到期续作的7500亿元特别国债将在全国银行间债券市场面向有关银行定向发行,期限品种包括10年期4000亿元、15年期3500亿元。发行过程不涉及社会投资者,个人投资者不能购买。

【国际货币基金组织上调中国经济增长预期】国际货币基金组织12月10日在北京举行新闻发布会,介绍中国经济年度评估报告。据国际货币基金组织预测,中国经济在2025年增长5.0%,相较10月的《世界经济展望》,上调了0.2个百分点。

(二)国际要闻

【美联储如期再降息25个基点】美东时间12月10日,美联储宣布将联邦基金利率下调25个基点至3.50%-3.75%区间。但对于连续第三次降息25个基点的决定,当天参加表决的12名美联储官员中,有3人投票反对,凸显了美联储内部对通胀和就业风险平衡的分歧。会议声明中表示,美国经济活动在温和扩张,但新增就业放缓,失业率在9月升高,通胀依然在一定程度上处于高位,经济前景仍面临较高不确定性,就业市场下行风险在近几个月有所升高。美联储还宣布重启购债,在12月12日起的30天内购买400亿美元国债,以维持充足的准备金供应。点阵图显示,政策制定者仍预计明年降息一次,预计到明年年底通胀率将放缓至2.4%左右。会后公布的经济展望显示,美联储官员本次上调了今年以及此后三年的GDP增长预期,其中明年的增速上调幅度最大、提高0.5个百分点,其他年份均仅小幅提高0.1个百分点,小幅下调了2027年、即后年的失业率预期0.1个百分点;小幅下调了今明两年的PCE通胀以及核心PCE通胀预期各0.1个百分点。美联储主席鲍威尔会后表示,自10月会议以来,经济活动仍在以温和的速度扩张,劳动力市场状况似乎正在逐步降温,而通胀水平仍然略高;相比之下,房地产领域的活动仍然疲弱。联邦政府临时停摆的影响有望在下个季度得到抵消。

(三)大宗商品

【国际原油期货价格转涨,国际天然气价格转涨】12月10日,WTI 1月原油期货收涨0.95%,报58.87美元;布伦特1月原油期货收涨0.91%,报62.58美元;COMEX黄金期货涨0.50%,报4257.20美元/盎司;NYMEX天然气价格收涨1.18%至4.633美元/盎司。

二、资金面

(一)公开市场操作

12月10日,央行公告称,当日以固定利率、数量招标方式开展了1898亿元7天逆回购操作,其中,操作利率1.40%,投标量1898亿元,中标量1898亿元。Wind数据显示,当日有793亿元逆回购到期,因此单日净投放1105亿元。

(二)资金利率

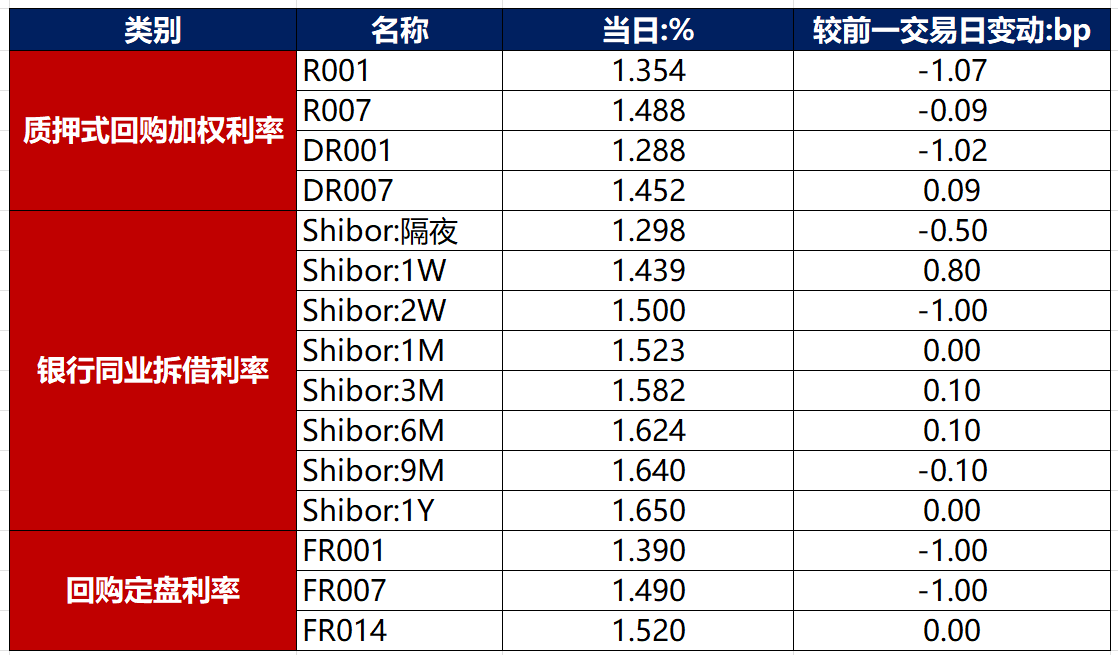

12月10日,资金面更加充沛,当日DR001下行1.02bp至1.288%,DR007上行0.09bp至1.452%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

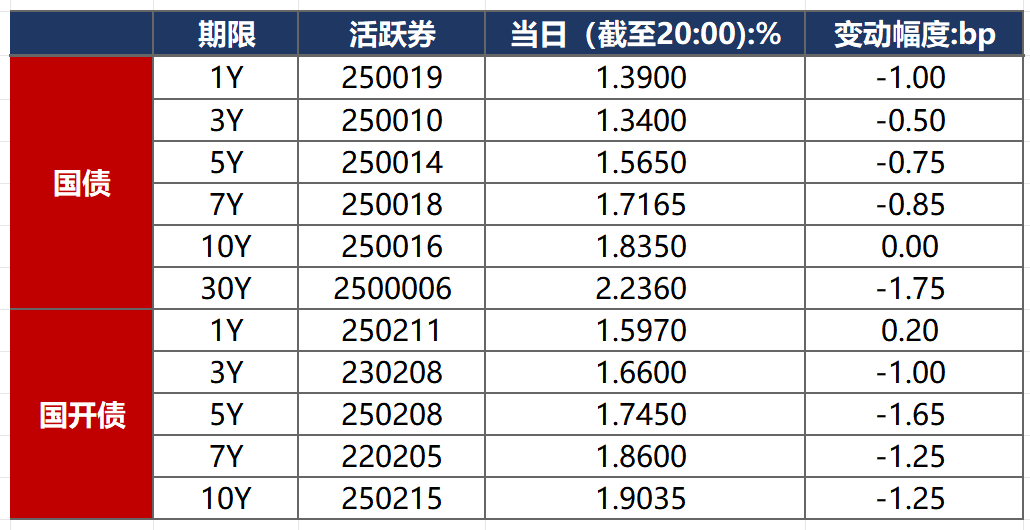

12月10日公布的11月PPI数据不及预期,加之资金面宽松,带动市场情绪修复,债市延续暖意。截至北京时间20:00,10年期国债活跃券250016收益率持平于1.8350%,10年期国开债活跃券250215收益率下行1.25bp至1.9035%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

12月10日,10只产业债成交价格偏离幅度超10%,为“23产融13”跌超10%;“23万科MTN002”涨超10%,“22万科06”涨超17%,“22万科04”涨超24%,“22万科MTN005”涨超24%,“21万科02”涨超28%,“22万科02”涨超30%,“21万科04”涨超35%,“23万科01”涨超40%,“21万科06”涨超42%。

2. 信用债事件

中瑞实业:大公国际公告,关注到郑州中瑞实业子公司债务逾期10.93亿元,部分被担保方存在票据逾期。

奥园集团:公司公告,“H20奥园1”拟调整本息偿付至2026年6月30日,将于12月11日召开持有人会议。

济宁市汇航投资:中诚信亚太基于商业原因,撤销济宁市汇航投资“BBBg-”长期信用评级。

华谊兄弟:公司公告,公司债务逾期5250万元,拟逐步退出和处置部分资产。

宝龙地产:公司公告,维京附属清盘呈请已撤销,将按重组支持协议推进境外债重组。“21宝龙MTN001”持有人会议未生效,因参会表决权数额不足。

建业地产:公司公告,11月份取得物业合同销售额4.86亿元,同比减少49.5%。

旭辉集团:公司公告,截至12月1日,子公司发生债务逾期规模18.98亿元,逾期债务均为银行项目贷款。

泰州城建:召集人宁波银行公告,“23泰州城建MTN001”等五只债券因出席会议表决权数额不足,持有人会议均未生效,股权调整相关议案亦未生效。

雅居乐集团:公司公告,公司收到香港清盘呈请,将寻求法律途径反对呈请。

(三)可转债

1. 权益及转债指数

【权益市场三大股指涨跌互见】 12月10日,A股探底回升,万科带动下地产股午后明显上行,零售板块、海南自贸区持续强势,上证指数、创业板指分别收跌0.23%、0.02%,深证成指收涨0.29%,全天成交额1.79万亿元。当日,申万一级行业多数上涨,上涨行业中,房地产涨超2%,商贸零售、社会服务、通信、有色金属涨超1%;下跌行业中,银行跌逾1%,电力设备、计算机跌逾0.5%。

【转债市场主要指数集体收涨】 12月10日,转债市场有所上行,当日中证转债、上证转债、深证转债分别收涨0.44%、0.39%、0.52%。当日,转债市场成交额544.33亿元,较前一交易日缩量48.44亿元。转债市场个券多数上涨,397支转债中,278支收涨,105支下跌,14支持平。当日上涨个券中,再22转债涨超16%,微导转债涨超9%;下跌个券中,福蓉转债、沪工转债跌逾3%。

2. 转债跟踪

今日(12月11日),澳弘转债、神宇转债开启网上申购。

明日(12月12日),瑞可转债上市,天准转债开启网上申购。

12月10日,本钢转债公告董事会提议下修转股价格;申昊转债、齐翔转2公告即将满足转股价格下修条件。

12月10日,沪工转债公告将提前赎回。

(四)海外债市

1. 美债市场

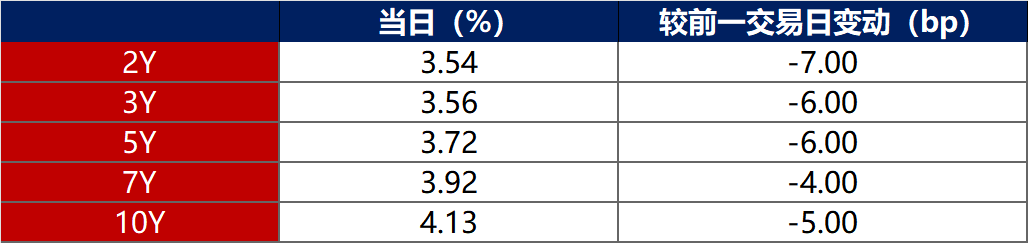

12月10日,各期限美债收益率普遍下行。其中,2年期美债收益率下行7bp至3.54%,10年期美债收益率下行5bp至4.13%。

数据来源:iFinD,东方金诚

12月10日,2/10年期美债收益率利差扩大2bp至59bp;5/30年期美债收益率利差kuoda 4bp至106bp。

12月10日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行1bp至2.25%。

2. 欧债市场

12月10日,英国10年期国债收益率保持不变,其余主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行1bp至2.86%,法国、西班牙、意大利10年期国债收益率分别上行2bp、1bp和1bp。

数据来源:英为财经,东方金诚

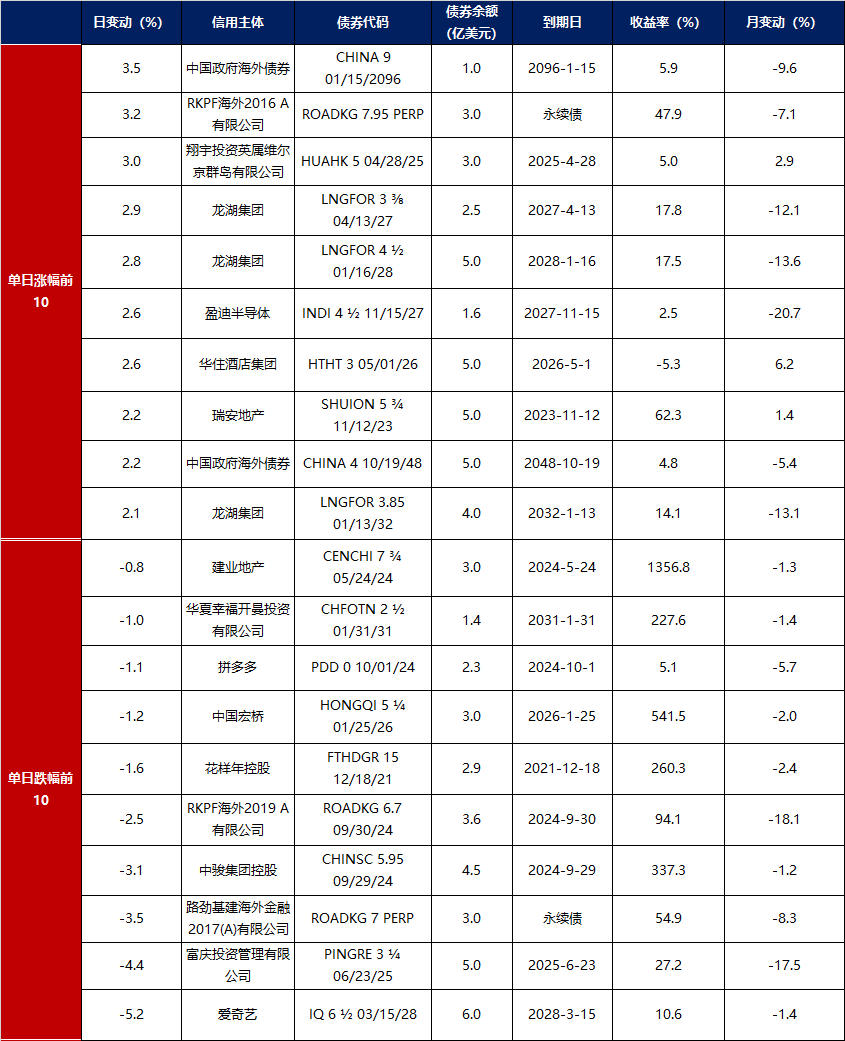

3. 中资美元债每日价格变动(截至12月10日收盘)

数据来源:Bloomberg,东方金诚整理