电力体制改革拾阶而上,如何抓住新型电力系统建设的“现在进行时”?

文/第三方供稿2025-12-11 15:26:33来源:第三方供稿

2025年以来,我国电力体制改革开启新征程,新能源全面入市落实深化,现货时代大幕展开。展望“十五五”,新型电力系统与统一电力市场建设将更趋完善。国家能源局发布的《新型电力系统发展蓝皮书》提出建设安全高效、清洁低碳、柔性灵活、智慧融合的新型电力系统,当前至2030年进入加速转型期。电源侧方面,“十四五”已明确2029年建成全国统一电力市场,市场电交易将大幅扩容,激活电力多元价值,以市场化方式引导电力系统安全稳定运行;“十五五”期间预计每年新能源装机维持在2-3亿千瓦,助力能源低碳化转型。

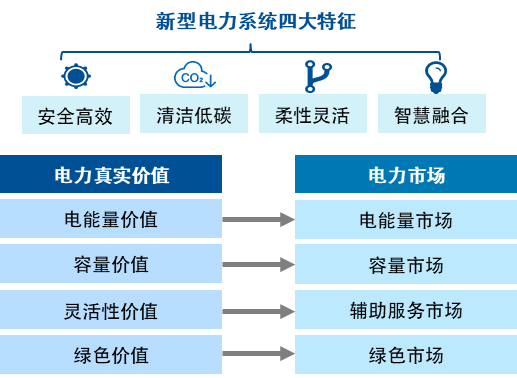

图:新型电力系统建设有利于电力真实价值得到充分反映

本轮电力市场化改革的大背景在于电力供需周期与双碳战略叠加,“十四五”以来,电力行业供需格局持续趋紧,新能源装机大幅扩张,但消纳环节成为痛点;同时火电行业在2021-2022年“天价煤”时期盈利波动性问题充分暴露,后续在火电由电量主体转变为电网支撑主体的过程中,保障行业合理盈利空间成为政策推进方向。

基于此,全国统一电力市场“1 N”体系建设进程有望提速,其中,传导成本、反映供需是市场化改革的核心方向,而保障合理收益则是改革的重要前提。《电力市场运行基本规则》作为总览全局的“1”积极引领,而“N”则包括完善电能量市场、辅助服务市场、绿色市场、容量市场规则等。随着电力市场体系的逐步完善,上网电价从仅仅包含电能量价值,逐步转变为电能量价值 容量价值 灵活性价值 绿色价值,各个电源的各方面价值被合理定价,各个电源各寻其位,共同保障新型电力系统的安全性与经济性。

向前看,电力“能量—调节—环境—容量”四维价值体系完善:“十五五”期间电力价值将从以电能量价值为主,逐步向电能量价值、调节价值、环境价值、容量价值等多元价值并重转变。调节价值通过辅助服务市场体现,2024年全国辅助服务市场规模约400亿元,如果将未来现货价差对应的调峰收入一并考虑,则“十五五”期间辅助服务规模有望增加至2000亿元左右;环境价值通过绿证市场体现,2025年上半年我国绿证交易分别为3.48亿个,同比增长118%,新能源发电量中绿证交易占比30.3%。绿证价格现阶段承压,长期来看碳价支撑绿证价格;容量价值通过容量电价体现,其中2026年起煤电容量电价将提升至50%以上,长期来看有望提升至100%。

面对政策暖风呵护下电力产业ROE企稳与估值重塑机遇,投资者朋友们如何能够便捷享受到相关产业的投资收益呢?中证绿色电力指数(对应产品为绿色电力ETF:562960,场外联接A/C: 019058/019059)可以成为把握电力行情的一个不错选择。中证绿电指数一键打包水电、火电转型及清洁能源龙头企业,精准刻画出了新型电力系统建设的“现在进行时”。

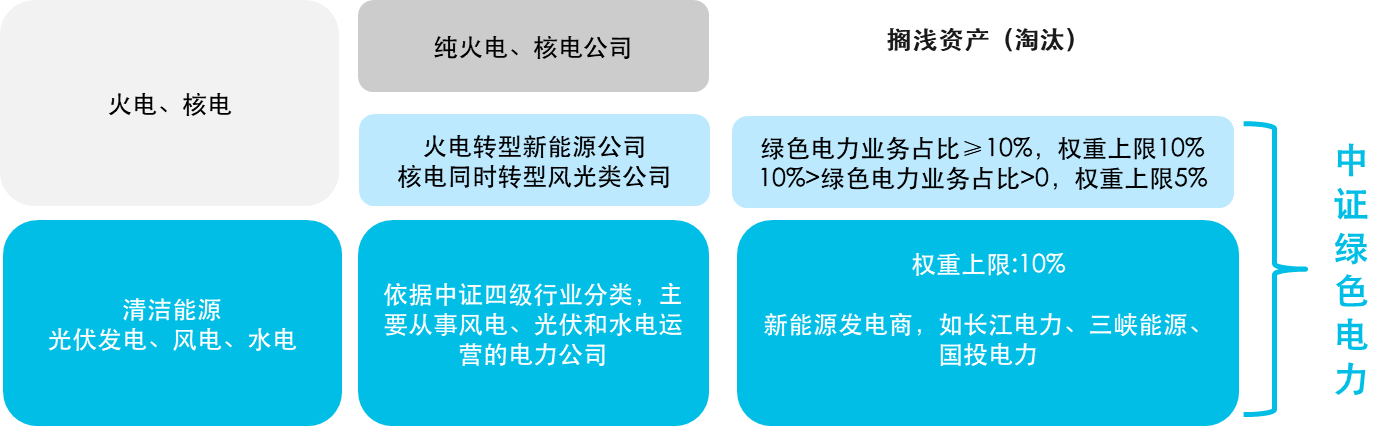

与电改进程相对应地,中证绿色电力指数吸纳了新型电力系统建设的核心受益标的,汇集了发电侧的清洁能源龙头企业,不含纯火电公司,但包含火电转型新能源公司,不含纯核电公司,但包含核电同时转型风光类公司,同时,对于绿电业务占比高的企业分配更高的权重,与产业先进生产力发展方向趋于一致。

图:中证绿色电力指数编制方案示意图

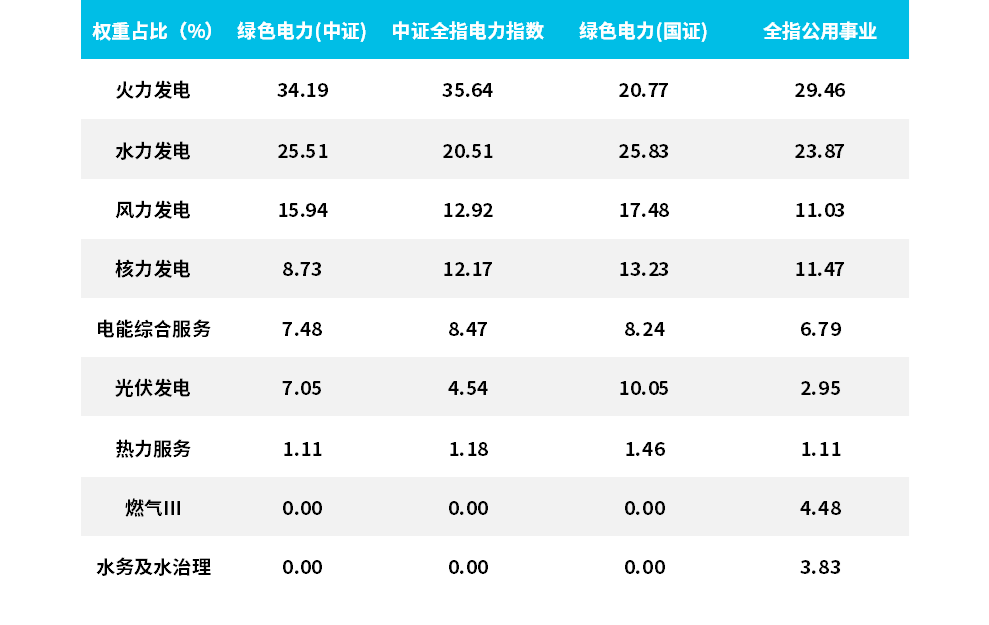

从行业权重分布看,中证绿色电力指数的行业分布更加均衡,与中国现阶段的发电侧结构更为契合。具体而言,四条聚焦电力板块的指数中,中证绿色电力指数与中证全指电力指数火电权重占比较大,但中证绿色电力指数独创性地采用分层确认权重的机制,覆盖火电转型企业,剔除纯火电企业,火电转型龙头权重占比更大。而相对于国证绿色电力指数,中证绿色电力指数中火电相对高配(34% vs 21%);光伏、风电行业相对低配(23% vs 28%),与电力产业结构特征贴合度更高。

图:主要电力板块指数行业权重对比

数据来源:Wind,截至2025年11月28日

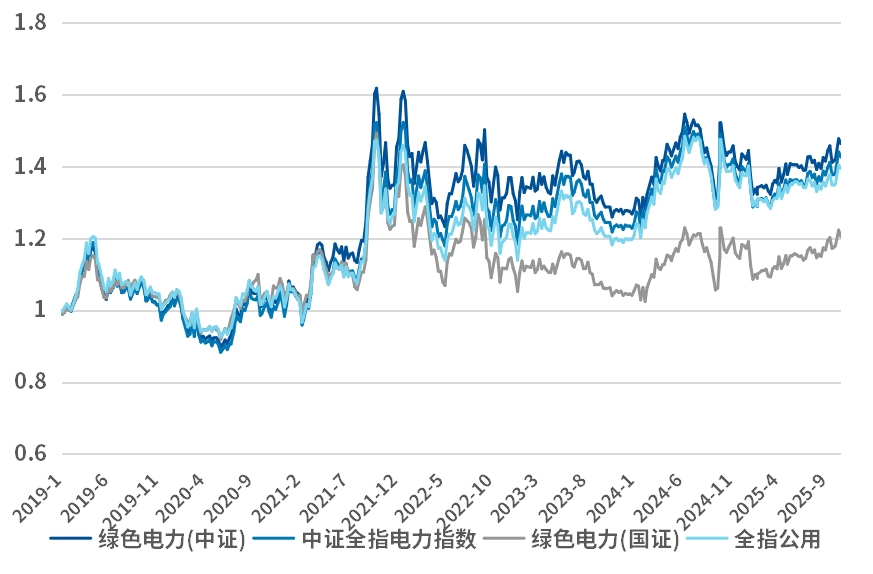

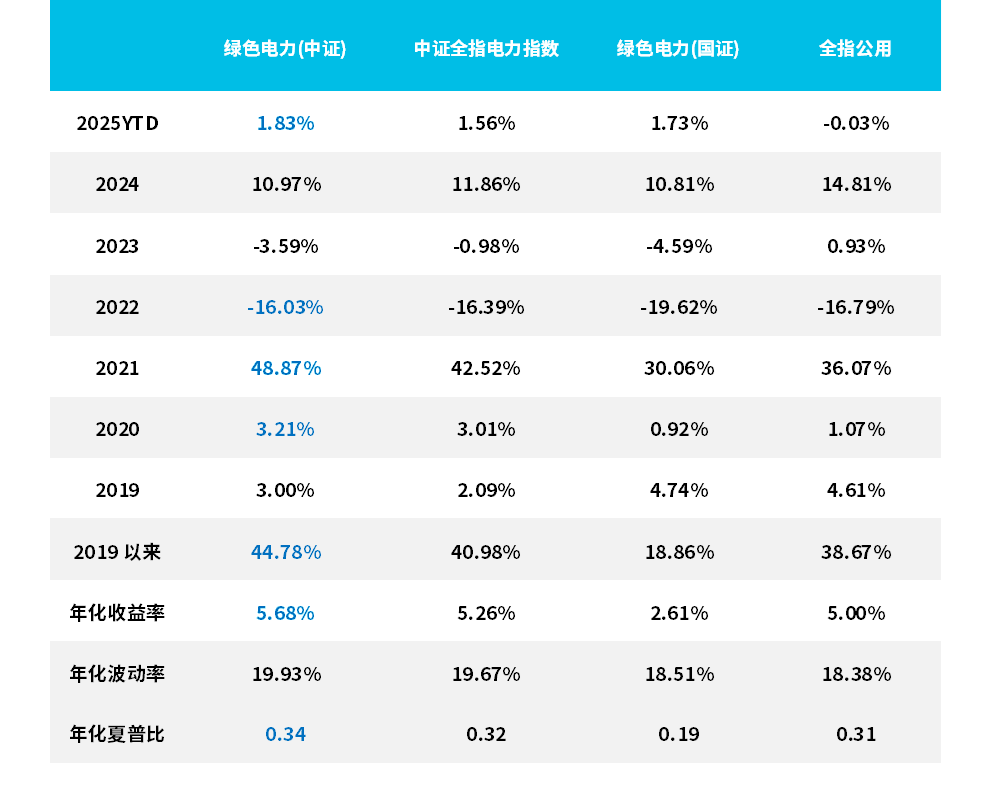

得益于这一创新选股机制所增益的成长性,中证绿色电力指数的长期收益表现也领先于电力行业的其他指数标的。中证绿色电力指数长期历史表现优异,2019年以来收益率达44.78%,年化收益率达5.68%,领先于中证全指电力指数,国证绿色电力指数及中证全指公用事业指数。

图:主流电力行业指数标的长期业绩表现对比

数据来源:Wind,截至2025年11月28日

从风险收益特征上看,中证绿色电力指数2019年以来年化夏普比0.34,单位风险收益较中证全指电力指数等电力指数更为理想。

表:主流电力行业指数分年度收益对比

数据来源:Wind,截至2025年11月28日

当前,在改革政策引领与产业景气回暖的双重利好作用下,电力行业有望迎来估值、盈利共振抬升的双击行情机遇。绿色电力ETF易方达(562960,场外联接A/C: 019058/019059)一键打包风光、水电、火电转型龙头企业,精准捕捉新型电力系统建设的“现在进行时”!

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。