Lululemon:枯木逢春还是昙花一现?

文/第三方供稿2025-12-12 10:27:03来源:第三方供稿

$露露乐蒙(LULU.US) Lululemon:枯木逢春还是昙花一现?

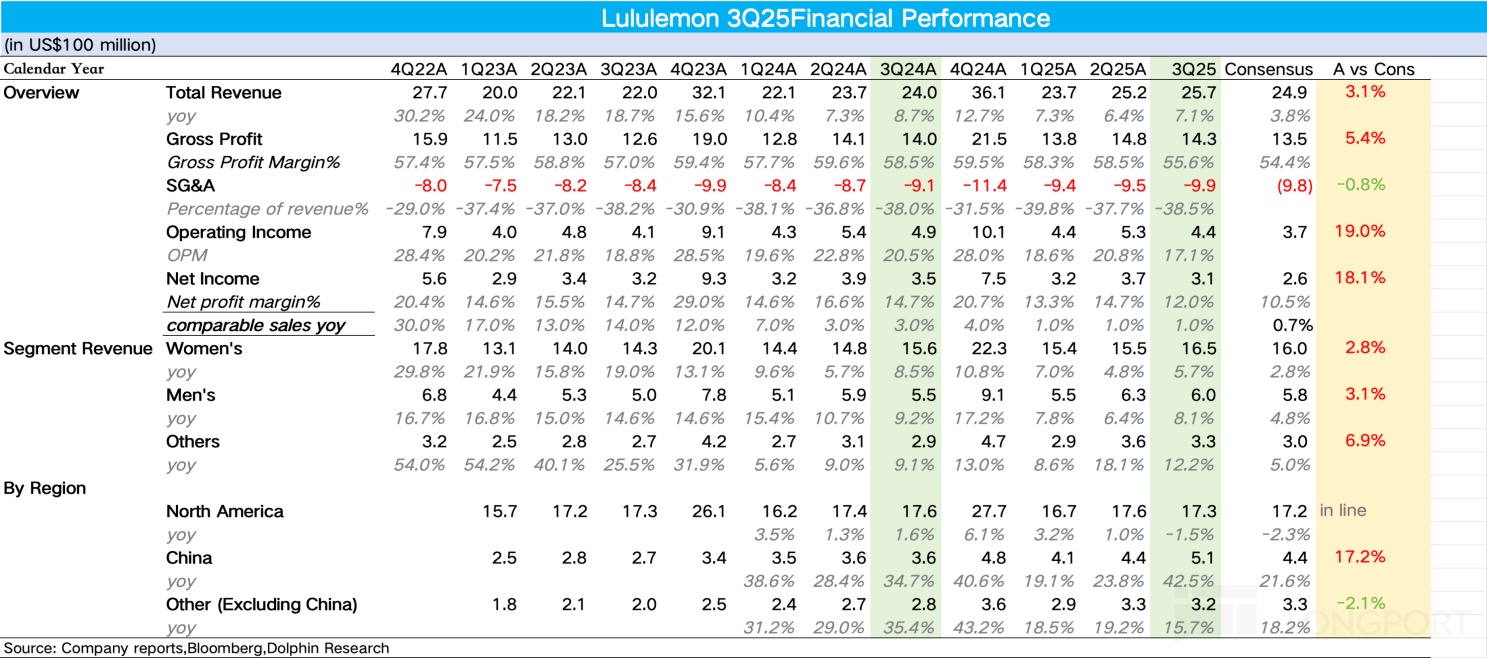

Lululemon 于北京时间 2025 年 12 月 12 日早上美股盘后发布了 2025 年第三季度财报(截止 2025 年 9 月),整体来说,在连续两个季度下调指引的情况下,三季度业绩最终超出了公司此前的指引上限,属于低预期内的超预期。

具体来看核心信息:

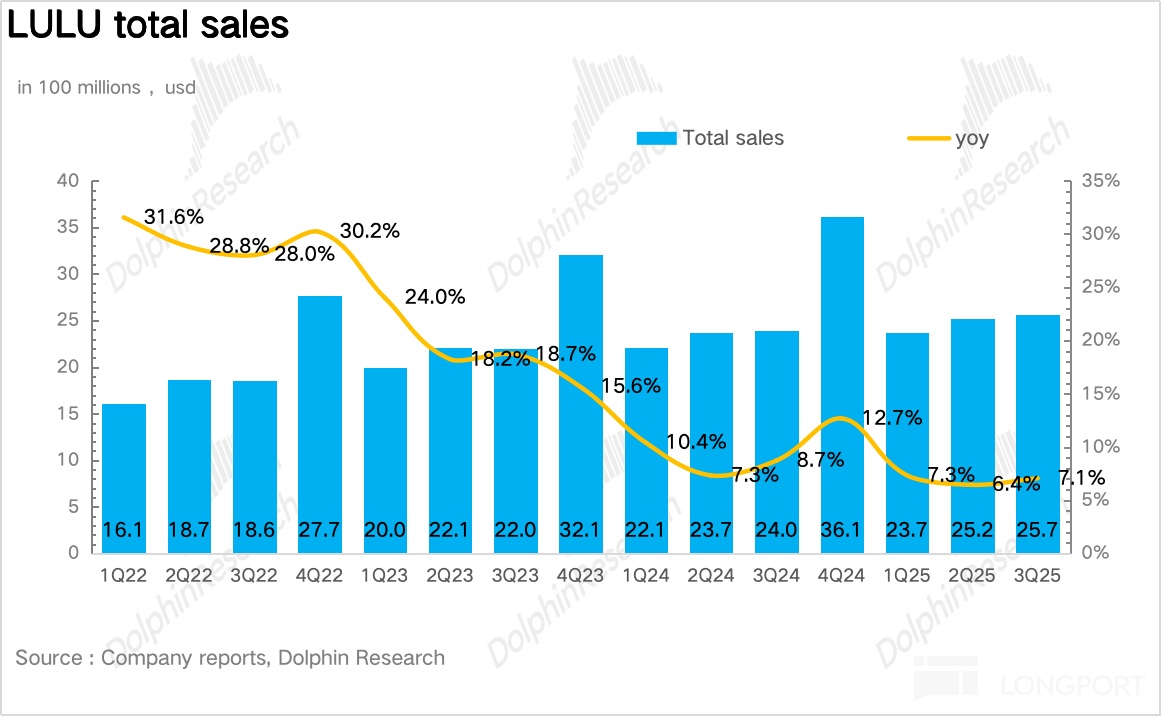

1、营收超出市场一致预期。3Q25Lululemon 实现营收 25.7 亿美元,同比增长 7.1%,由于国际市场的强劲增长,公司总体业绩增速并没有出现上个季度指引的进一步下滑(指引为 3%-4%),趋势上和前两个季度增速持平。

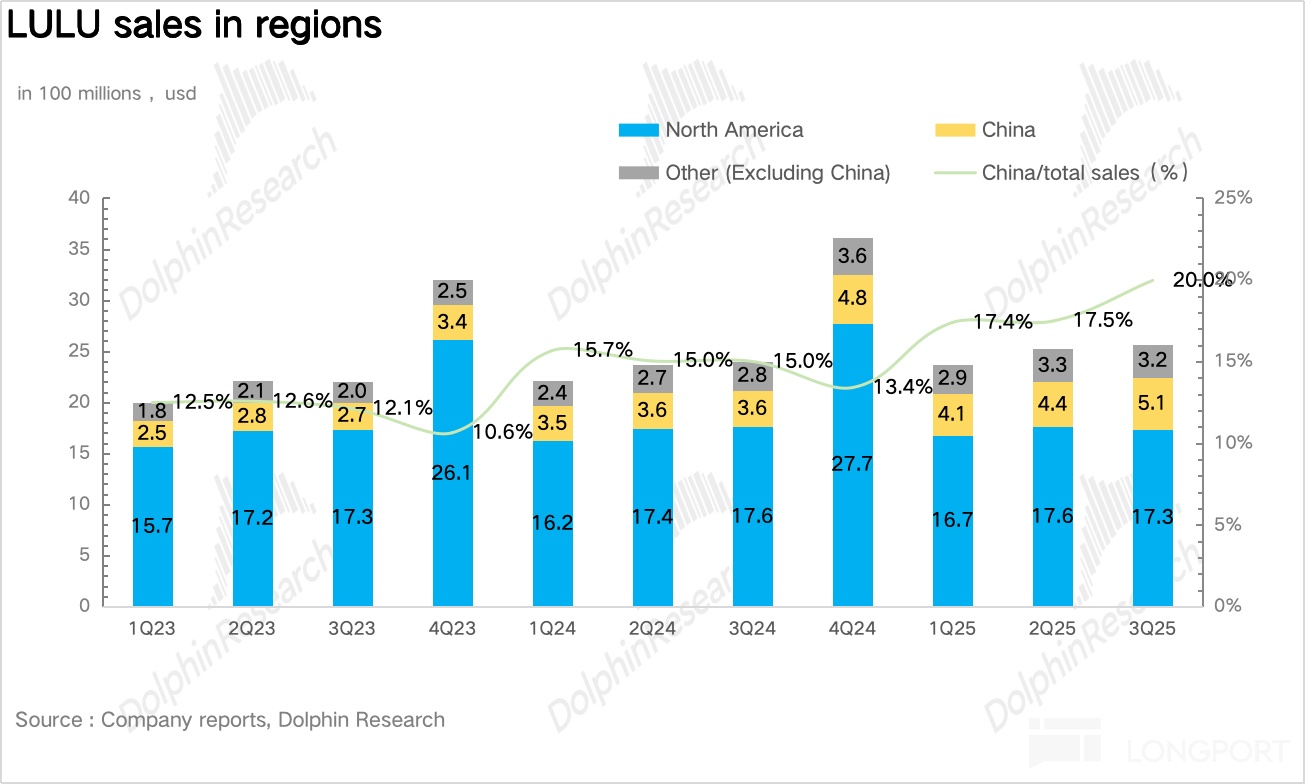

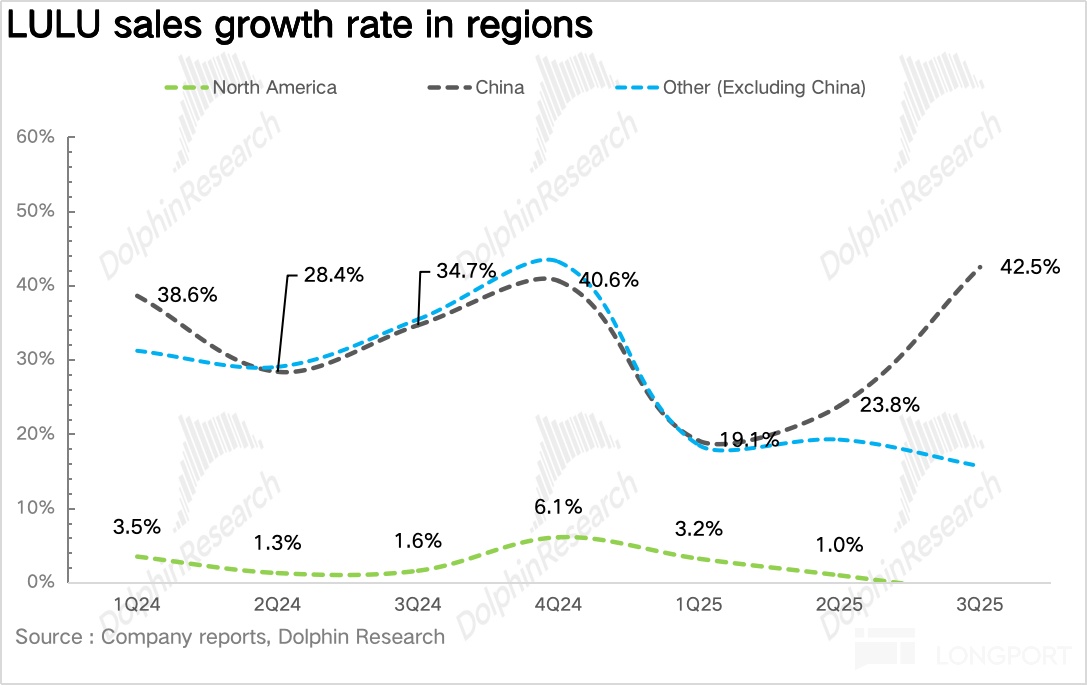

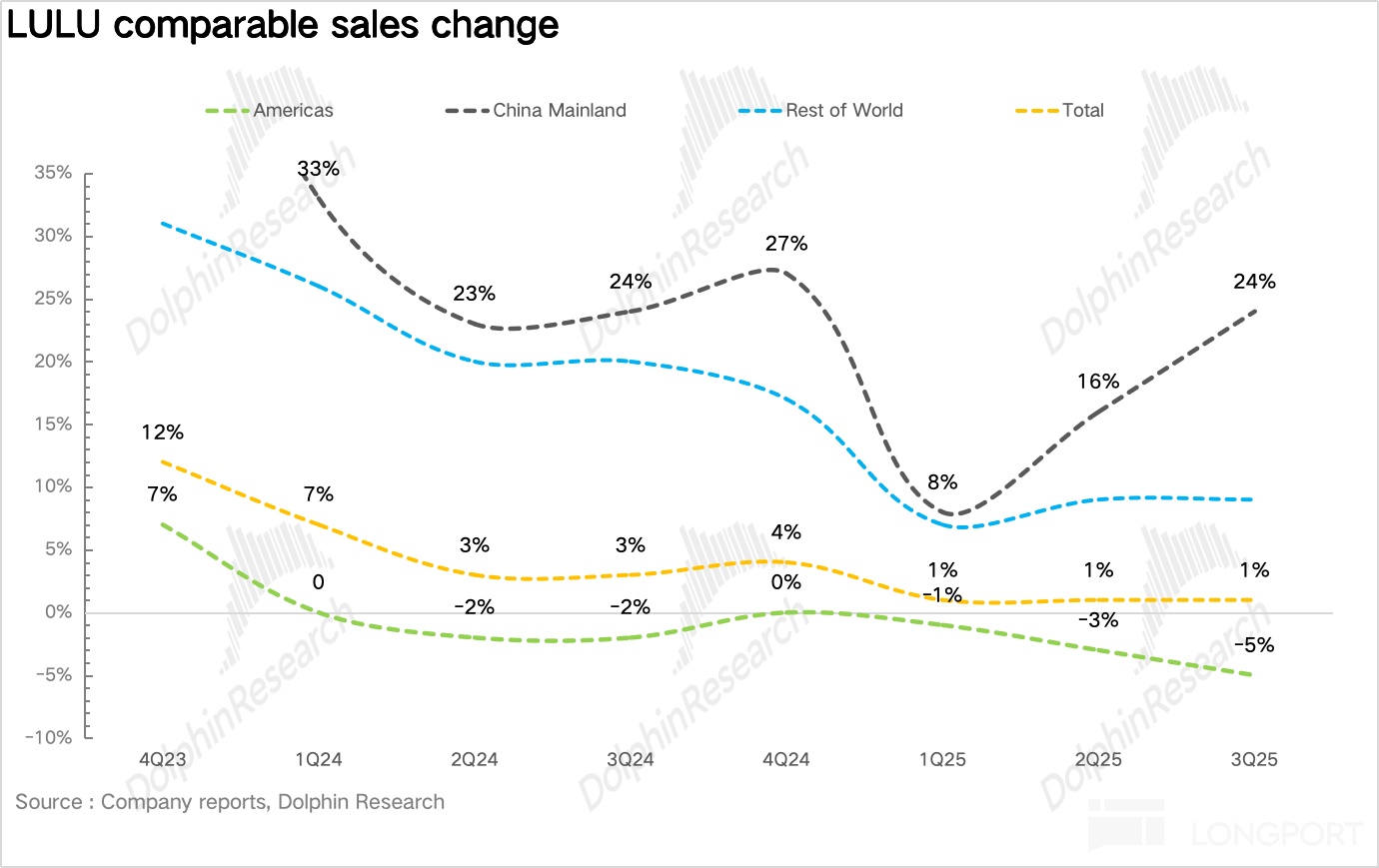

2、中国地区再次成为 “扛把子”。分地区看,Lululemon 的大本营市场北美地区仍然疲软,同比下降 1.5%,平均订单金额、转化率及门店客流量仍处于下滑状态。亮眼的是中国地区同比高增 43%,增速创近一年以来新高,海豚君推测一方面是二季度 Lululemon Align 十周年庆典在国内增加了和消费者的互动,带动公司整体的品牌势能有所提升,另一方面,结合电话会信息,公司明显加大了对非经典款、当季款的折扣力度,指在加速清理老旧库存。

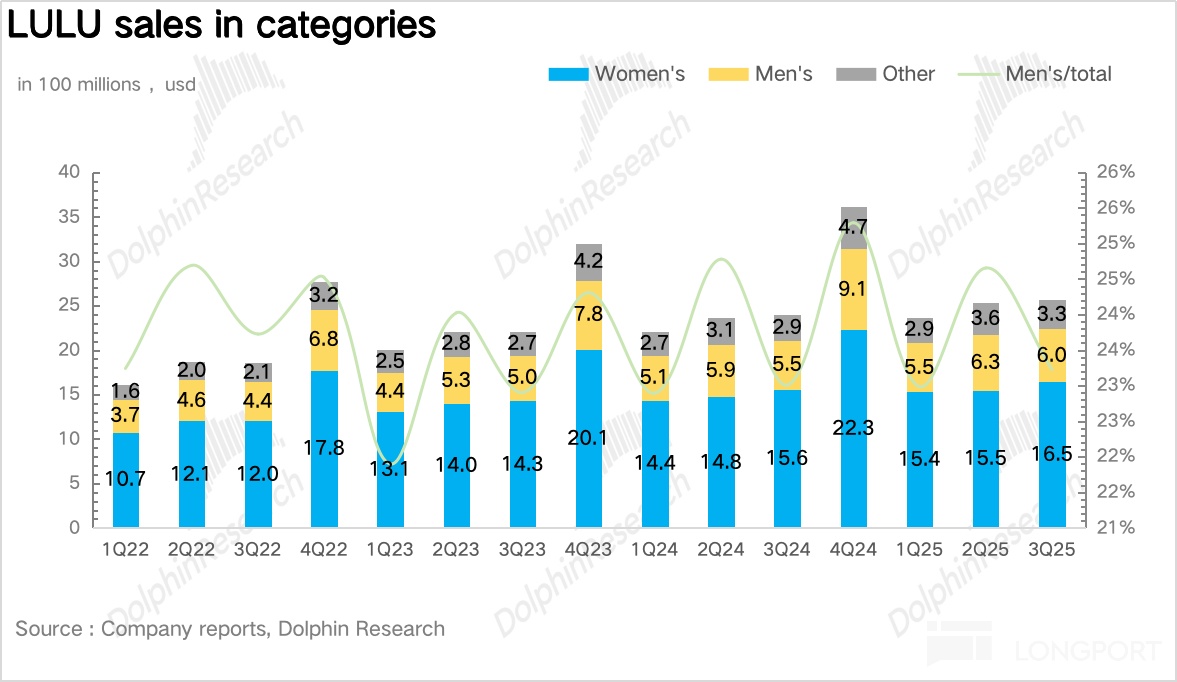

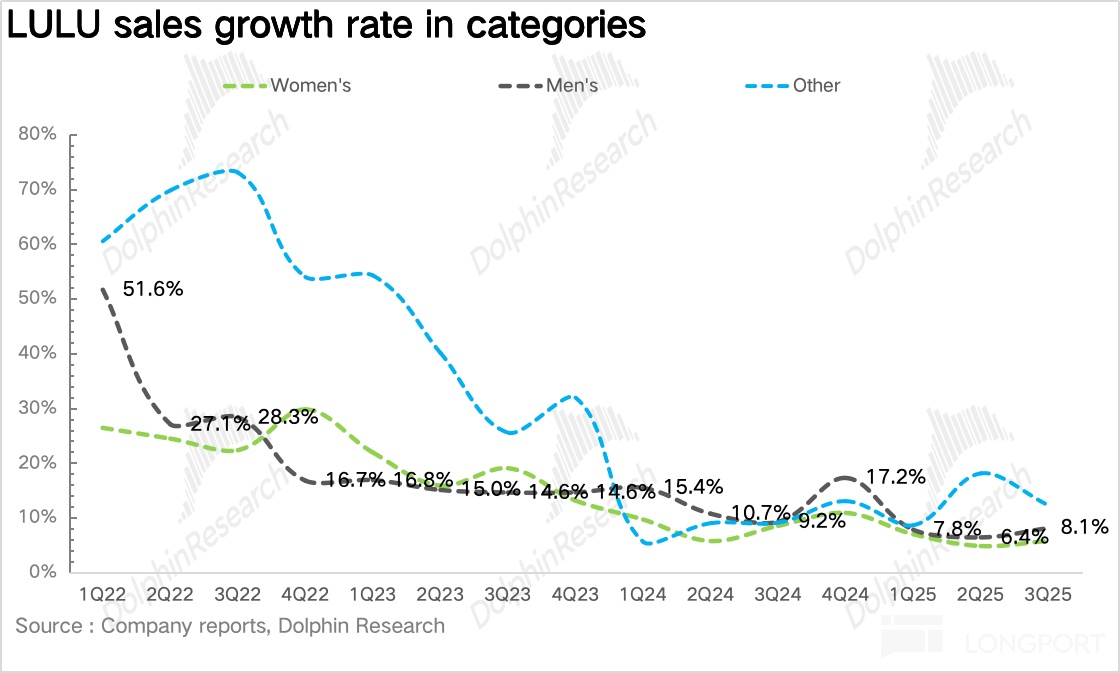

3、推新速度明显改善。从品类上看,核心主业女装实现营收 16.5 亿美元,同比增长 5.7%,略高于市场预期,海豚君推测Lululemon 在年初经过组织架构的调整,设计和商品部门协同性提升后在推新节奏明显改善,新品的贡献超出预期。男装实现营收 6 亿美元,同比增长 8.1%,趋势上看环比前两个季度略有提速,但并不明显。

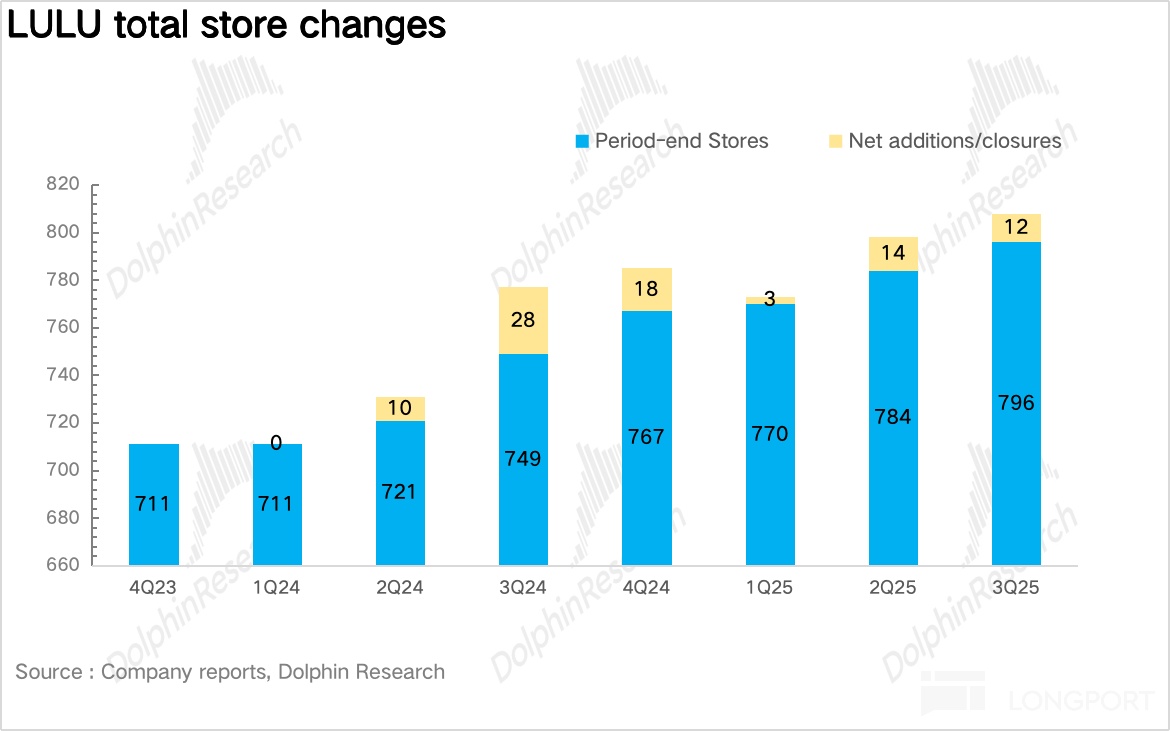

4、国际市场拓店节奏平稳。截至 3Q25,公司全球门店总数达 796 家,环比净新增 12 家,其中中国地区为开店主力,策略上以大店为主,集成社区空间、瑜伽或健身区域,以增强顾客的参与感和社群粘性。

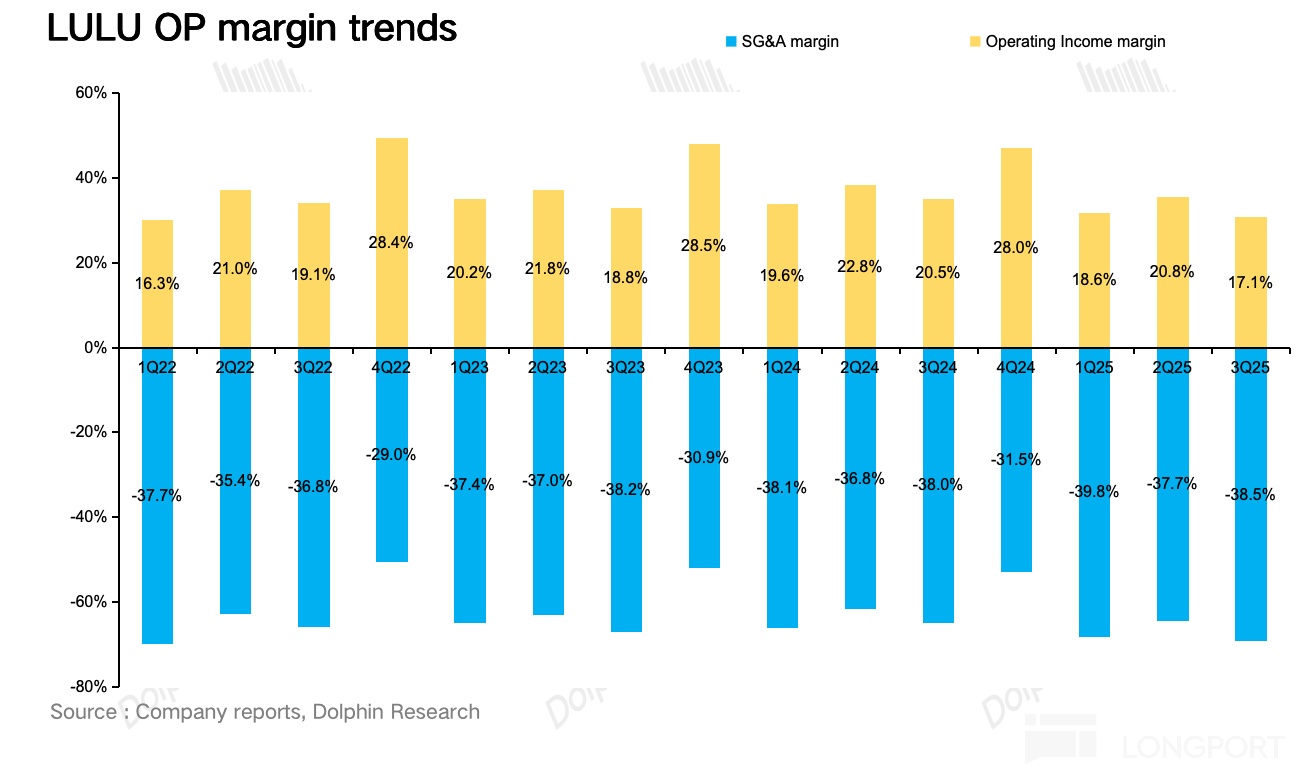

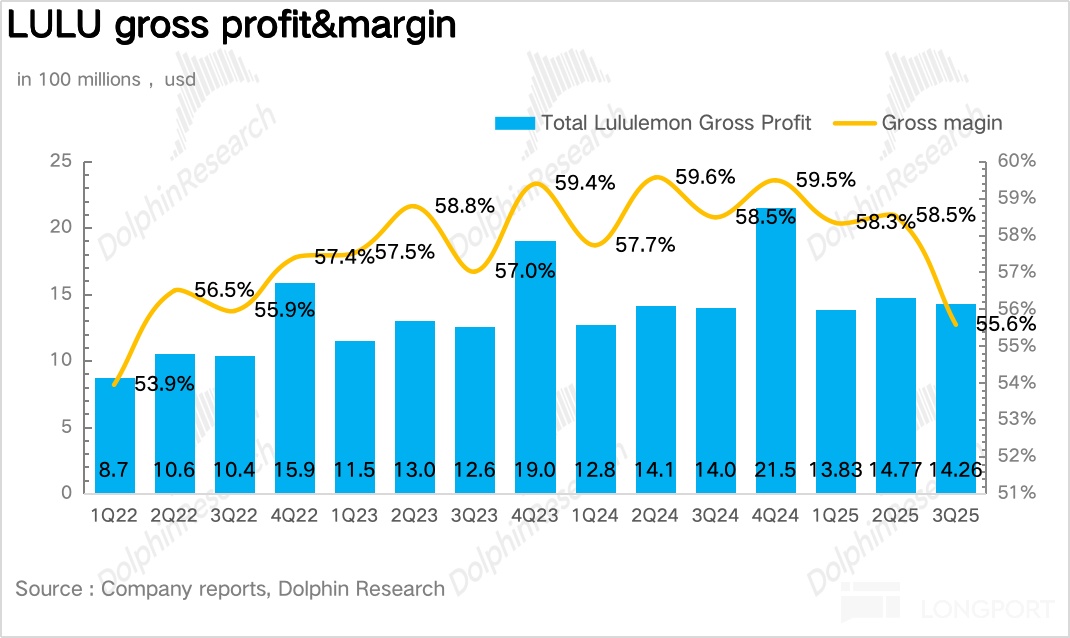

5、毛利率下滑拖累公司整体盈利能力。毛利率上,受到关税的冲击以及最低免税额取消(8 月份生效),公司整体供应链成本显著抬升,导致毛利率同比下滑 2.9pct 达到 55.6%。费用投放上,由于国际业务的扩张,公司加大了国际人员的招聘并提高了相关薪酬,整体费用率小幅提升 0.5pct,最终海豚君测算的核心经营利润率达到 17.1%,下降 3.4pct。

6、公司上调全年的指引。从指引上看,公司预计四季度营收同比下滑 1%-3%,并把全年指引从 2%-4% 提升到 4%-6%。

7、财务核心信息概览

海豚君整体观点:

整体来说,虽然三季度公司的整体业绩依然比较平淡,但由于前两个季度 “大跌眼镜” 的业绩充分降低了市场预期,因此从预期差的角度来说有所改善进而带动估值有所修复。

从边际变化的角度,可以明显看到,为了应对北美市场需求疲软和消费者审美疲劳带来的市场份额的下滑,公司通过组织架构的调整(聘任新的全球创意总监、简化内部流程,使得从设计到生产环节更加高效)推动了产品线的更新速度明显加快。虽然从当期业绩上仍然没有过多改观,但至少在海豚君看来公司 “对症下药” 后,Lululemon 在沿着正确的道路行进。

毕竟,从本质上来说,前期公司的 “戴维斯双杀” 背后是产品周期的错配。海豚君此前说过,过去几年 Lululemon 所谓的创新更多停留在颜色,款式而并非面料上,导致很多 lululemon 忠实的消费者并不买账,也因此造成了大量的库存累积。

如果通过上述调整,能重新唤起消费者对 lululemon 面料的新鲜感,海豚君认为从中期来看公司恢复到双位数增长的概率还是比较高的,毕竟面料创新才是 lululemon 的品牌基因。

结合电话会信息,Lululemon 针对过季和滞销款式已经进行了大范围促销,只有库存水平降低到一定水准,公司在新的产品周期中才能轻装前进。

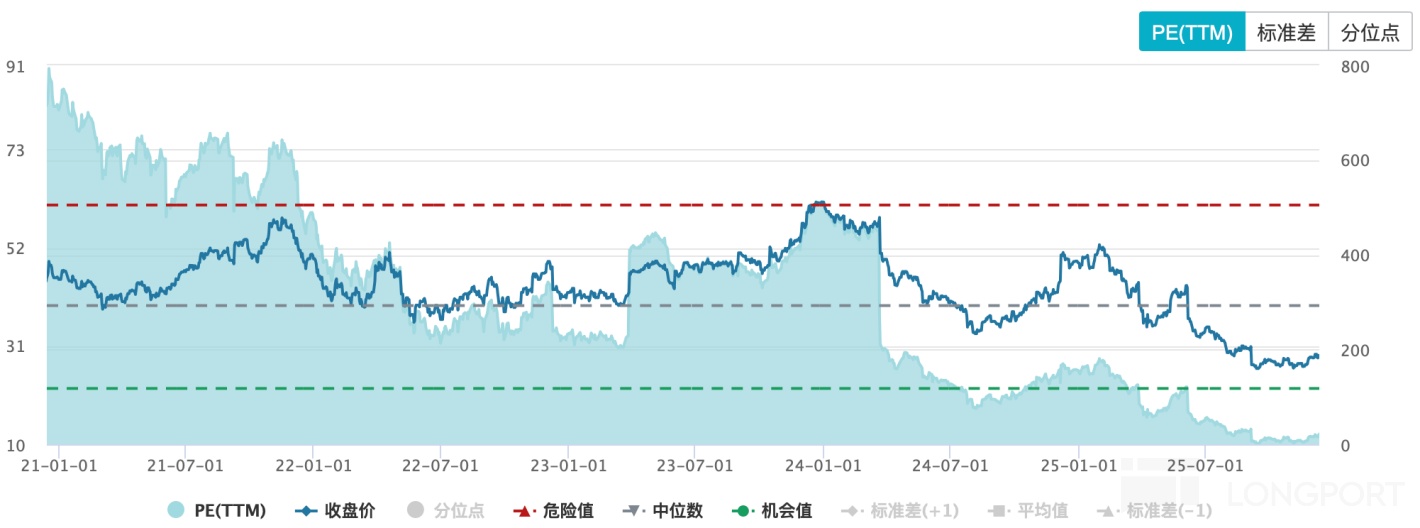

最后,从估值上看,按照盘后暴涨 10% 后,对应 2026 年的估值水平已经从前期 11x 提升至 13x,虽然从杀估值的角度来说向下空间已经不大,但海豚君认为在没有观察到新品周期带动公司业绩明显修复前,更多的还是低估值带来的估值修复机会,而并非拐点。因此对于保守的投资者来说当前阶段建议围绕 10x-15x 区间,对应 183 亿美元-274 亿美元范围内进行交易。

一、投资逻辑框架梳理

根据公司的披露口径,Lululemon 的营收主要来源于女装、男装、其他三个业务,我们先简单介绍一下这三项业务以便后文展开深入分析。

女装:公司业绩支柱。Lululemon 的女装业务从品牌创立至今一直是公司的核心收入来源,当前收入占比仍超 60%。从 Lululemon 女装的产品线上看,已形成了以瑜伽裤为核心,卫衣、外套、T 恤等品类为辅的产品矩阵,并根据面料的不同覆盖了室内运动&日常休闲场景的基本款。

男装:起步晚,第二增长曲线。Lululemon 从 2013 年开始进军男装业务,产品的思路照搬女装的成功密码,从面料入手,主打舒适 时尚。由于男装基数较低,近年来增速高于女装业务,管理层 2022 年在 5 年增长规划中提出要在 2026 年实现男装业务翻倍。

其他:高利润率的补充业务。LULU 的其他业务包括鞋类,运动配件,Lululemon 工作室等(健身体验平台),相较于男装&女装虽然体量小,但利润率&增速都要更高。其中鞋类业务是 Lululemon2022 年新开辟的赛道,管理层较为重视,但当前体量较小,仍处于起步阶段。

二、营收超出市场一致预期

3Q25Lululemon 实现营收 25.7 亿美元,同比增长 7.1%。由于国际市场的强劲增长,公司总体业绩增速并没有出现上个季度指引的进一步下滑(指引为 3%-4%),趋势上和前两个季度增速持平,属于中规中矩的表现。

二、推新速度明显改善

从品类上看,三季度女装实现营收 16.5 亿美元,同比增长 5.7%,环比二季度略有提速。

为了应对消费者的审美疲劳,Lululemon 在年初经过组织架构的调整,设计和商品部门协同性提升后推新节奏明显改善,三季度 Lululemon 持续积极提升新品占比,针对休闲/社交领域,通过面料的创新推出多种新款式和颜色,比如三季度公司针对休闲场景推出了重磅新品 Scuba Waffle 系列,相较于原版的 Scuba ,面料更轻盈透气。产品上新至今,在北美&亚太地区销售强劲,重燃了 Lululemon 长期忠实客户群体对面料创新的兴趣。

3Q25 男装实现营收 6 亿美元,同比增长 8.1%,占整体业务比例较去年同期几乎没变化。从近期的动作上看,产品方面,Lululemon 针对男性用户 “怕出汗显痕迹” 的痛点,推出了 ShowZero 系列 Polo 衫,主打外侧无汗渍,切入男性商务休闲和高尔夫场景,并对核心的 Metal Vent Tech(高性能训练)和 Zeroed In(轻量速干)系列进行迭代,进一步改善透气性和舒适度。但整体上,目前男装仍处于从依赖经典款向新品驱动转型的过渡期,结合公司电话会信息,Lululemon 要在 2026 年春节期间把新品占比从当前 23% 提升到 35% 左右。

此外,营销上,公司启动了由韩国影星朴叙俊领衔的 “Stretch Your Limits” 营销活动,试图打破 Lululemon 仅是 “女性瑜伽品牌” 的固有印象,吸引更多亚太及全球男性消费者的关注。

但海豚君认为无论是男装还是女装,由于是在今年完成的组织架构的调整并把战略重心放在产品创新环节,而新品需要时间来建立口碑和复购习惯,因此战略调整带来的业绩改善真正的观察时点在 2026 年。

其他业务(包括配饰、包袋、鞋类及生活方式产品等非核心品类)实现营收 3.3 亿美元,同比增长 12.2%,其中瑜伽垫和包袋表现较优。

三、中国地区再次成为 “扛把子”

从地区上看,Lululemon 的大本营市场北美地区仍然疲软,实现营收 13.8 亿美元,同比下降 1.5%,平均订单金额、转化率及门店客流量仍处于下滑状态。

海豚君此前说过,Lululemon 美国地区市场份额的下滑根本原因在于公司旗下的经典款式生命周期过长,缺乏新意,对消费者的吸引力在下滑。而当前经过一系列调整(快反设计、供应商协同,聘任新的全球创意总监),公司的北美地区的推新速度在明显改善,虽然从业绩上仍然没有过多改观,但至少在海豚君看来公司 “对症下药” 后,Lululemon 在沿着正确的道路行进。

中国区实现营收 5.1 亿美元,同比增长 42.5%,增速创近一年以来新高。结合电话会信息,中国地区线上电商端的增速远高于线下。海豚君推测核心在于相较于线下常规门店仅在新店开业时有少量满赠活动,电商平台通过直播带货、发放会员专属券等形式,折扣力度要明显高于线下,(但打折的多为过季非经典款式),试图通过降价加速库存的出清。

除中国地区以外的其他市场实现营收 3.2 亿美元,同比增长 15.7%,趋势上环比前两个季度有所降速,表现并不好。

四、开店节奏保持平稳

截至 3Q25,公司全球门店总数达 796 家,环比净新增 12 家。结合公司去年年底对 2025 年的开店规划,计划全球新开 40-45 家,目前整体开店节奏相对稳定。

其中中国地区为开店主力,新开门店不再追求最小化成本,而是强调体验式零售,通过开设更大的门店,集成社区空间、瑜伽或健身区域,以增强顾客的参与感和社群粘性。

国际地区重点在 EMEA 地区(如西班牙、意大利等新市场)和 APAC 的韩国、日本的高潜力市场进行开店。但整体来说,对于 Lululemon 新进入的市场,初始阶段公司的开店节奏都会相对谨慎,在当地消费者对公司产品&价格接受度达到一定程度的时候,会再逐步扩大门店网络。

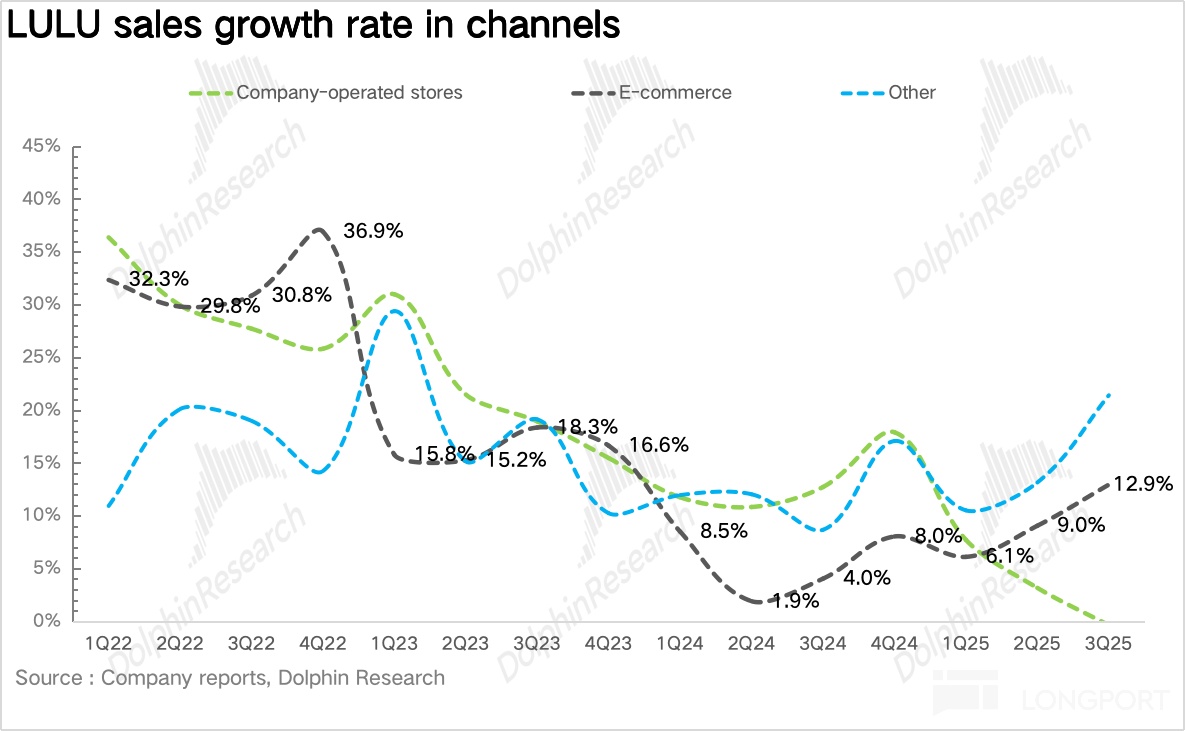

从同店营收增速看,除了中国地区明显提速外,其他地区并没有太多改观。从渠道上看,线上的增速达到 13%,环比持续提速,远高于线下门店的增速,海豚君推测核心在于 Lululemon 线上的折扣率相对较高,分流了部分线下的消费者。

五、毛利率明显下滑

一方面,受到关税的冲击以及最低免税额取消(8 月份生效),公司整体供应链成本显著抬升,另一方面,奥特莱斯渠道和电商平台促销增多(平均折扣力度在 30%-40%),最终公司毛利率同比下滑下滑 2.9pct 达到 55.6%。不过,根据二季度的指引,毛利率下滑幅度基本在预期内。

六、费用率保持平稳

费用端,虽然公司的员工薪酬有所增加(加大了国际化招聘),加上供应链调整(如仓库升级,产业转移等),但 Q3 公司通过组织架构优化(如后台裁员)减轻了部分压力,

整体费用率小幅提升 0.5% 达到 38.5%,最终海豚君测算的核心经营利润率达到 17.1%,下降 3.4pct。