【内容摘要】12月11日,资金面依然宽松;市场情绪继续修复,债市延续暖意;转债市场主要指数集体跟跌,转债个券多数下跌;各期限美债收益率走势分化,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【中央经济工作会议在北京举行】中央经济工作会议12月10日至11日在北京举行,总结2025年经济工作,分析当前经济形势,部署2026年经济工作。会议强调要继续实施更加积极的财政政策,保持必要的财政赤字、债务总规模和支出总量,重视解决地方财政困难。要继续实施适度宽松的货币政策,灵活高效运用降准降息等多种政策工具。会议确定8方面重点任务,提出要优化“两新”政策实施,清理消费领域不合理限制措施。推动投资止跌回稳,适当增加中央预算内投资规模。坚持创新驱动,深化拓展“人工智能 ”。深入整治“内卷式”竞争。加快新型能源体系建设,扩大绿电应用。倡导积极婚育观,努力稳定新出生人口规模。着力稳定房地产市场,因城施策控增量、去库存、优供给,鼓励收购存量商品房重点用于保障性住房等。多措并举化解地方政府融资平台经营性债务风险。

【11月我国汽车月度产量首次超过350万辆】12月11日,中汽协月度发布会透露,11月我国汽车月度产量首次超过350万辆,创历史新高。中汽协数据显示,11月,汽车产销分别完成353.2万辆和342.9万辆,同比分别增长2.8%和3.4%。1-11月,汽车产销分别完成3123.1万辆和3112.7万辆,同比分别增长11.9%和11.4%。

【多家国际机构上调中国经济增速预期】据新华社,近日多家国际机构密集上调2025年中国经济增速预期。其中,世界银行、国际货币基金组织、亚洲开发银行分别上调0.4、0.2、0.1个百分点。世界银行、国际货币基金组织还上调了对明年中国经济增速预期,分别上调0.4、0.3个百分点。

(二)国际要闻

【美国上周首申人数增4.4万人,创2020年来最大增幅】12月11日,美国劳工部公布的数据显示,截至12月6日当周,首次申请失业救济人数升至23.6万人,这一涨幅为2020年3月以来最高。此前一周该数据曾触及19.2万人的近60年低点,当时正值感恩节假期周。值得注意的是,与初请失业金人数大幅增加形成鲜明对比的是,截至11月29日当周,续请人数降至184万人,为八个月低位,且创四年来最大单周降幅。首次申请失业救济人数和持续申请人数近期呈现明显波动态势。在包含感恩节假期的前一周,申请人数降至三年多来最低点,而最新数据则骤然跳升,显示出典型的年末季节性特征。分析指出,周度初请失业金数据在假期期间通常波动较大,预计这种情况将持续至年底。但本次数据跳升幅度超出正常季节性波动范围,且与近期企业裁员趋势相吻合。

(三)大宗商品

【国际原油期货价格转跌,国际天然气价格转跌】12月11日,WTI 1月原油期货跌幅1.47%,报57.60美元/桶;布伦特2月原油期货收跌1.49%,报61.28美元/桶;COMEX黄金期货涨2.01%,报4309.70美元/盎司;NYMEX天然气价格收跌8.61%至4.234633美元/盎司。

二、资金面

(一)公开市场操作

12月11日,央行以固定利率、数量招标方式开展了1186亿元7天期逆回购操作,其中,操作利率1.40%,投标量1186亿元,中标量1186亿元。Wind数据显示,当日有1808亿元逆回购到期,因此单日净回笼资金622亿元。

(二)资金利率

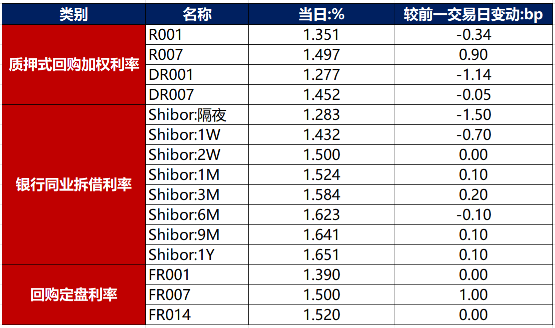

12月11日,资金面依然宽松,当日DR001下行1.14bp至1.277%,DR007下行0.05bp至1.452%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

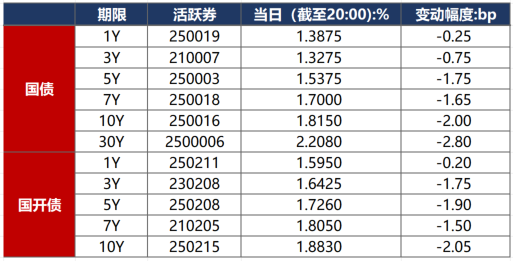

12月11日,市场情绪继续修复,债市延续暖意。截至北京时间20:00,10年期国债活跃券250016收益率下行2.00bp至1.8150%,10年期国开债活跃券250215收益率下行2.05bp至1.8830%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

12月11日,10只产业债成交价格偏离幅度超10%,为“H9国厚01”跌超35%,“21万科06”跌超18%,“21万科04”跌超14%,“23万科01”跌超14%,“22万科02”跌超13%,“21万科02”跌超12%,“22万科04”跌超11%,“22万科06”跌超10%;“23万科MTN003”涨超17%,“23万科MTN004”涨超20%。

2. 信用债事件

万科:公司公告,截至10月31日公司及控股子公司担保余额844.76亿元,无逾期担保事项。

旭辉集团:公司公告,拟对“H22旭辉1”等7只债券进行购回,合计拟购回总额不超2.2亿元。

辉县豫辉投资:公司公告,公司被河南证监局出具警示函,因公司部分债券非市场化发行。

大悦城控股:公司公告,申请50亿元银团贷款,以深圳宝安大悦城物业设立抵押及质押。

厦门资管:公司公告,取消发行“25厦门资产MTN001A”、“25厦门资产MTN001B”。

三峡产业投资:大公国际公告,因瀚华担保评级终止,将“PR19三峡/19渝三峡专项债”信用等级由AA 下调为AA。

昆明空港投资:公司公告,公司涉及7.77亿元回购合同纠纷案,将于2026年1月13日开庭。

如意科技:公司公告,公司新增重大被执行事项,执行标的合计约15.32亿元。

海隆控股:公司公告,就延长HILOHO 9.75 11/18/24到期日等发起同意征求。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 12月11日,A股震荡下挫,市场逾4300股下跌,风电、可控核聚变、商业航天概念活跃,上证指数、深证成指、创业板指分别收跌0.70%、1.27%、1.41%,全天成交额1.89万亿元。当日,申万一级行业全线下跌,仅银行逆势上涨,涨幅不足1%;下跌行业中,综合跌逾4%,通信、房地产跌逾3%。

【转债市场主要指数集体跟跌】 12月11日,转债市场跟随权益市场有所下行,当日中证转债、上证转债、深证转债分别收跌0.37%、0.20%、0.64%。当日,转债市场成交额568.14亿元,较前一交易日放量23.81亿元。转债市场个券多数下跌,397支转债中,54支收涨,328支下跌,15支持平。当日上涨个券中,再22转债涨超15%,微导转债涨超6%;下跌个券中,凯盛转债跌逾5%,华锐转债、蓝天转债、福新转债、英博转债跌逾4%。

2. 转债跟踪

今日(12月12日),瑞可转债上市,天准转债开启网上申购。

12月11日,蒙娜转债、裕兴转债、天创转债公告即将满足转股价格下修条件。

12月11日,凯盛转债公告即将触发提前赎回条件。

(四)海外债市

1. 美债市场

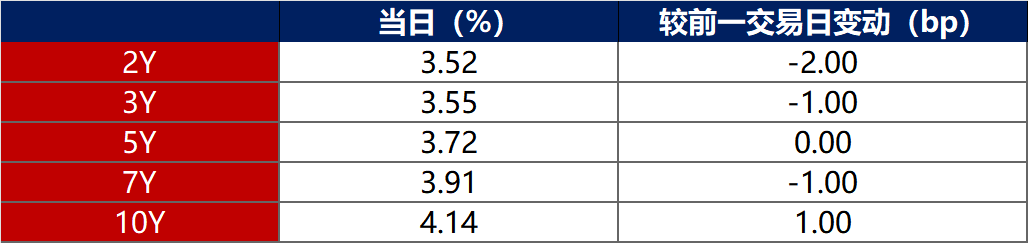

12月11日,各期限美债收益率走势分化。其中,2年期美债收益率下行2bp至3.52%,10年期美债收益率则上行1bp至4.14%。

数据来源:iFinD,东方金诚

12月11日,2/10年期美债收益率利差扩大3bp至62bp;5/30年期美债收益率利差扩大1bp至107bp。

12月11日,美国10年期通胀保值国债(TIPS)损益平衡通胀率保持在2.25%不变。

2. 欧债市场

12月11日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行1bp至2.85%,法国、西班牙、意大利、英国10年期国债收益率分别下行2bp、3bp、3bp和2bp。

数据来源:英为财经,东方金诚

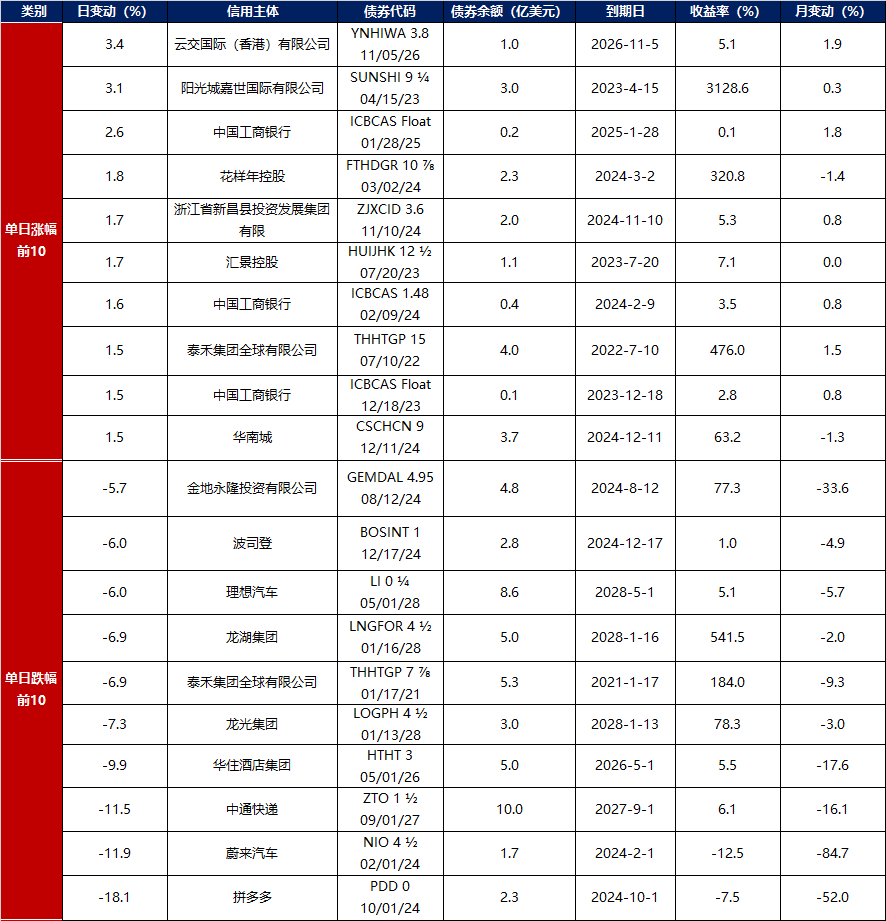

3. 中资美元债每日价格变动(截至12月11日收盘)

数据来源:Bloomberg,东方金诚整理