半导体行业迎来标志性数据节点。据研究机构 Omdia 发布的最新报告,2025年第三季度全球半导体行业营收达到2163亿美元,首次突破单季2000亿美元大关,环比实现14.5%的增长。

按此趋势预测,2025年全年半导体营收将站稳8000亿美元以上。这一里程碑数据,为国产半导体景气度提供了最新佐证。

资本市场迅速响应。午后A股半导体设备产业链显著走强,呈现探底回升态势。截至14:00,半导体设备ETF(561980)上涨2.26%,实时成交额突破2.2亿元。

成分股中,天岳先进涨幅超过9%,拓荆科技、中科飞测涨超8%,晶瑞电材上涨7.50%,长川科技、南大光电、中微公司、北方华创等产业链龙头同步拉升。

从设备投资角度来看,华泰证券认为以下三个投资主线值得关注:

1)AI相关的先进工艺逻辑扩产:根据WSTS预测,2025年逻辑半导体(GPU为代表)收入增长37.1%,是全球半导体行业的主要增长点。

2)存储超级周期:根据WSTS,2026年全球存储市场金额同比增长39.4%,同比增速超过2025年的27.8%。TrendForce预测全球DRAM相关投资明年有望实现20%以上高速增长,该机构看好存储超级周期推动半导体行业规模加速增长。

3)国产化率提升:2025年中国及海外半导体设备企业中国区收入合计145亿美元,同比 8%;国产化率22%,同比 6pct。华泰证券预计明年中国市场规模同比或将增长2%达到510亿美元;先进工艺逻辑和存储相关投资有望提速;国产化率有望达到29%。

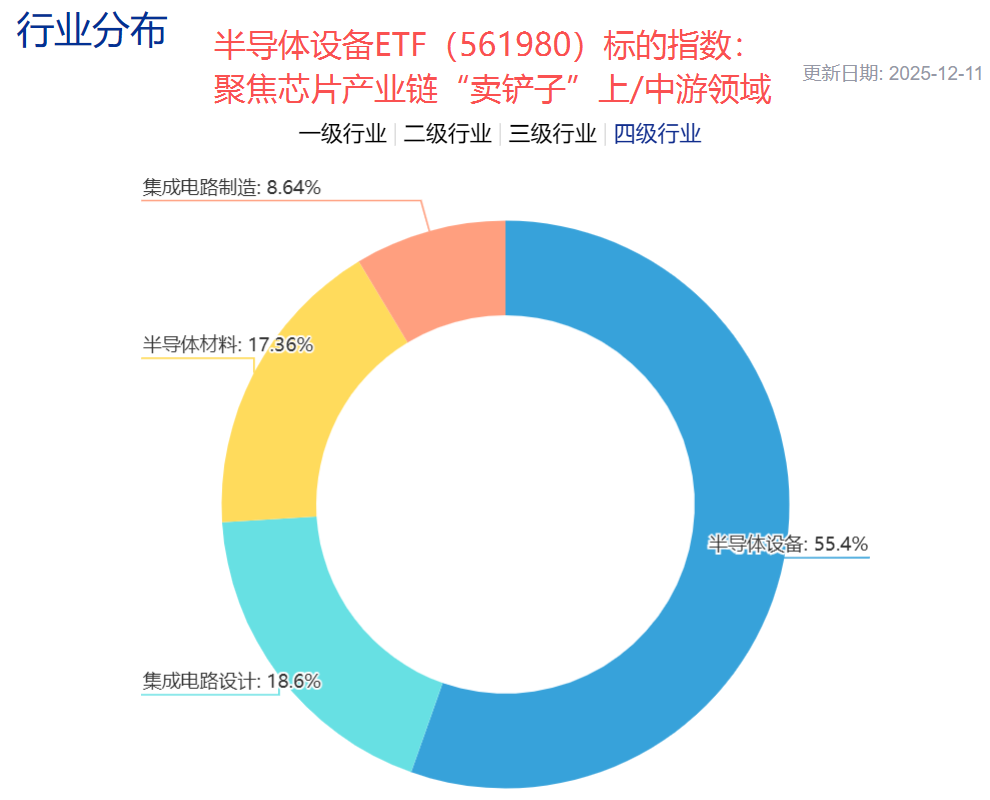

中证指数官网数据显示,半导体设备ETF(561980)跟踪中证半导,标的指数中半导体设备 材料 集成电路设计三行业占比超9成,均为国产替代的关键领域。从重仓股来看,指数重点布局中微公司、北方华创、寒武纪、中芯国际、海光信息等产业龙头,指数年内涨幅为55.56%、区间最大上涨超80%,在中华半导体芯片、国证芯片、芯片产业等主流半导体指数中位列第一,弹性突出。

风险提示:基金有风险,投资需谨慎。