12月15日,在上周五美股AI科技板块重挫引发全球市场下跌的影响下,A股市场也跟随回调。

截至收市,沪深创三大指数分别收跌0.55%、1.1%、1.77%。全市场成交额1.79万亿元,较前一交易日缩量3246亿元,超2900股下跌。

但板块中,食品饮料、零售等大消费板块和保险板块却走出了逆势明显上涨的表现。其中保险股今日大涨,证券保险ETF(512070)今日涨2.02%,近7日涨7.18%。

临近年末,A股市场也逐渐进入调整状态,资金的操作也开始变得保守,在此背景下,作为近期迎来重磅利好刺激点的非银金融板块,成为了资金重点关注对象。

01、逆势上涨的导火索

一直以来,券商板块都是作为股市的晴雨表,板块的涨跌与市场交易表现维持着较高的正相关性。

不过在今天,这个规律出现了明显的背离。但归结其原因,却很容易理解:

一方面,今天国内股市大跌,更多是由于周五晚美股AI科技巨头集体暴跌引发连锁反应,导致A股算力产业链跟随大跌,严重拖累指数。

另一方面,券商行业在近日却迎来了强力的利好支撑,

12月6日,证监会主席明确提出 “对优质券商适度拓宽资本空间与杠杆上限,提升资本利用效率”,这一定向宽松的信号在市场持续发酵。

简单来说,此次政策为券商开展两融、自营、国际业务等重资本业务打开空间,尤其两融业务作为核心资本中介业务。

最新数据显示,目前券商行业杠杆率仅4.42倍,政策松绑后,市场对于后续两融、自营、国际等重资本业务规模扩张,直接助力行业ROE中枢上移的预期变得更加乐观。

同时,监管也继续强调推动行业从“价格竞争”转向“价值竞争”,并鼓励头部券商通过并购重组提升国际影响力,中小券商聚焦细分领域打造“小而美”模式,行业生态优化预期升温,成为板块逆势走强的核心催化剂。

对于保险板块,近期同样迎来重磅利好。

12月5日,金融监管总局正式发布下调险资投资相关风险因子的通知。通知提到,

对于股票投资的风险因子,若险企持有沪深300指数成分股、中证红利低波动100指数成分股的时间超过3年(按过去6年加权平均持仓时间算),风险因子从0.3降到0.27;若持有科创板上市普通股超过2年(按过去4年加权平均持仓时间算),风险因子从0.4降到0.36,降幅均为10%。

对于保险业务风险因子,保险公司出口信用保险业务和中国出口信用保险公司海外投资保险业务的保费风险因子从0.467下调至0.42,准备金风险因子从0.605下调至0.545,降幅也均为10%。

要知道,风险因子就像险企投资时的“资本保证金比例”,因子越高,投资同金额资产需要预留的资本金就越多,如今一下子降低10%“保证金”,放在数千亿级的权益投资规模下,释放的资金规模是显著的。

而这部分释放的资金,又可以提升收益潜力。

中泰证券测算,若释放的资本全部增配沪深300股票,能给股市带来1086亿元增量资金。

或许更让投资者在意的是,此政策也再次向市场表明了——国家在不断引导险资入场,提升资本市场估值的态度和决心。

对于险企来说,这无疑是巨大的增长机遇。

因为加大对高股息蓝筹股和科创板科技股的配置,尤其是在低利率环境下,通过权益投资能进一步获得更高收益,改善资产端表现。

实际上,从近两年的相关政策节奏来看,这一个调整更像是国家为支持和提振资本市场,引导资金修复市场估值溢价一系列政策的配套举措。

所以这一消息发布后,A股保险板块单日放量大涨5.8%,创近一年新高,并在后续震荡走高,反映出市场对保险行业的明显看涨预期。

02、价值回归的叙事

回顾近几年以来,我们可以发现,国内市场的红利资产和蓝筹企业的估值得到了持续明显提升。

其中,银行板块是较为亮眼的代表。

数据显示,从2023年起,A股银行板块开始强势崛起,期间2023年累计上涨近40%,2024年继续上涨37.08%位居榜首并显著领先第二名,2025年至今,银行板块在年中高点时一度涨超20%。

以国有企业为代表的红利资产和蓝筹企业估值上涨的背后,实际是近年来国家对于政策引导长线资金入市提振资本市场估值开始逐渐得到效果兑现。

其中,险资作为鼓励长期持有股票的重要“长钱”角色之一,自然也因此显著受益。

近几年来,政策层面持续释放强力支持举措,如通过调降股票风险因子、调整保险资金权益类资产监管比例、实施保险资金长期投资试点、建立健全保险公司长周期考核等方式、取消保险资金财务性股权投资的行业限制等,持续引导险资加大入市力度。

在一系列政策支持下,险资对于权益资产的配置规模和比例持续提高,实现中长期资金入市和投资收益增长的双循环。

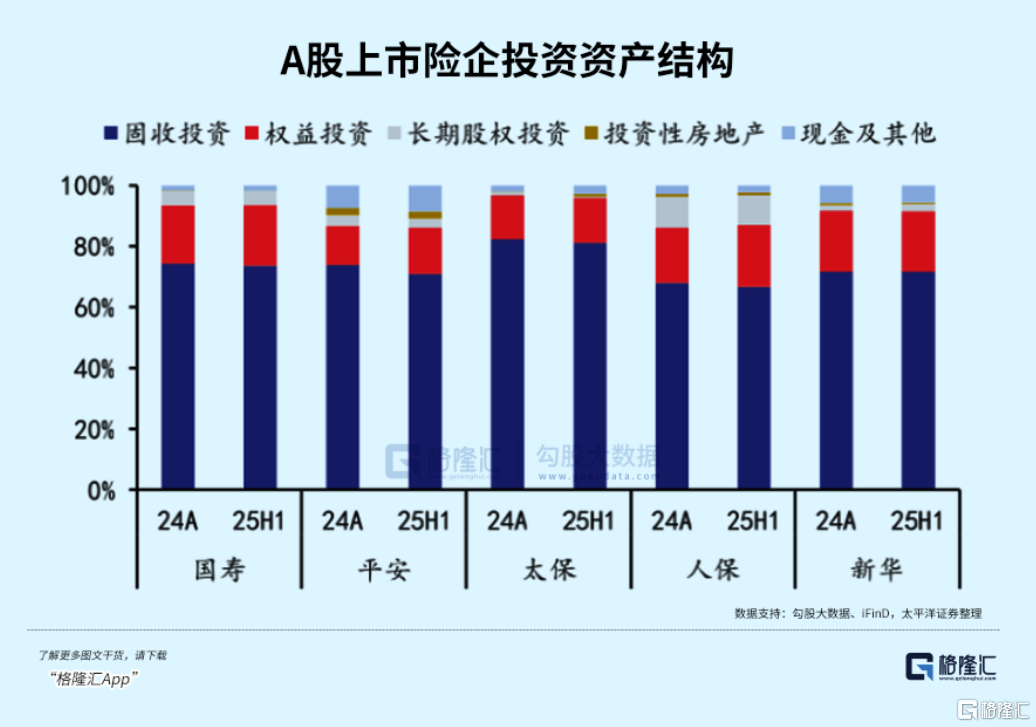

截至上半年,上市险企中投资资产合计达21.85万亿元,其中股票配置比例较2024年末的7.98%提高1.44pct。

据媒体统计,今年以来险资举牌已达31次,不仅突破2020年阶段性高点,更创下2015年有举牌披露记录以来的新高。

险资投资股票是对监管政策的积极响应,也印证了政策导向下险资的投资渠道正不断拓宽,同时这种双赢将显著提升险资整体资金运用回报率,增强保险行业盈利的稳定性。

利润端的稳定增长,又为保险行业的业绩和估值提升打下牢固基础。

营收方面,2025年前三季度,A股上市险企寿险原保费合计1.66万亿元,同比增长达到了12.20%,维持高速增长,且三季度增速还在进一步提升。

利润方面,2025年前三季度,上市险企归母净利润合计4260.39亿元,在去年同期高基数下依然实现33.54%的同比高速增长。其中Q3单季A股上市险企归母净利润合计2478.47亿元,同比 68.34%。

权益类投资收益正是险企Q3业绩增长的核心引擎,2025年A股“慢牛”行情下,沪深300指数前三季度累计上涨约18%,红利和成长板块轮番上涨,为险资权益投资收益跃升创造了条件。

前三季度,五大险企总投资收益合计8875亿元,同比增长35.64%。其中国寿总投资收益3685.51亿元,同比增超41%,总投资收益率6.42%,同比提升104个基点;新华保险总投资收益992亿元,同比增44.1%,总投资收益率更是达到了8.6%,居五大险企首位;中国人保总投资收益862.5亿元,同比增35.3%,总投资收益率为5.4%,也同比明显提升。

这与市场对险企入市然后得到可观投资回报的期待,是非常契合的。

估值方面,虽然自从去年“924”行情以来,保险行业的市值普遍已经得到了显著的增长,但得益于业绩的快速回升,截至2025年12月,保险行业平均PEV(内含价值市盈率)仅0.60-0.95倍,PB(市净率)1.15-2.06倍,较历史均值折价超40%。即便对比A股其他金融板块,保险股的估值也处于洼地,安全边际充足。

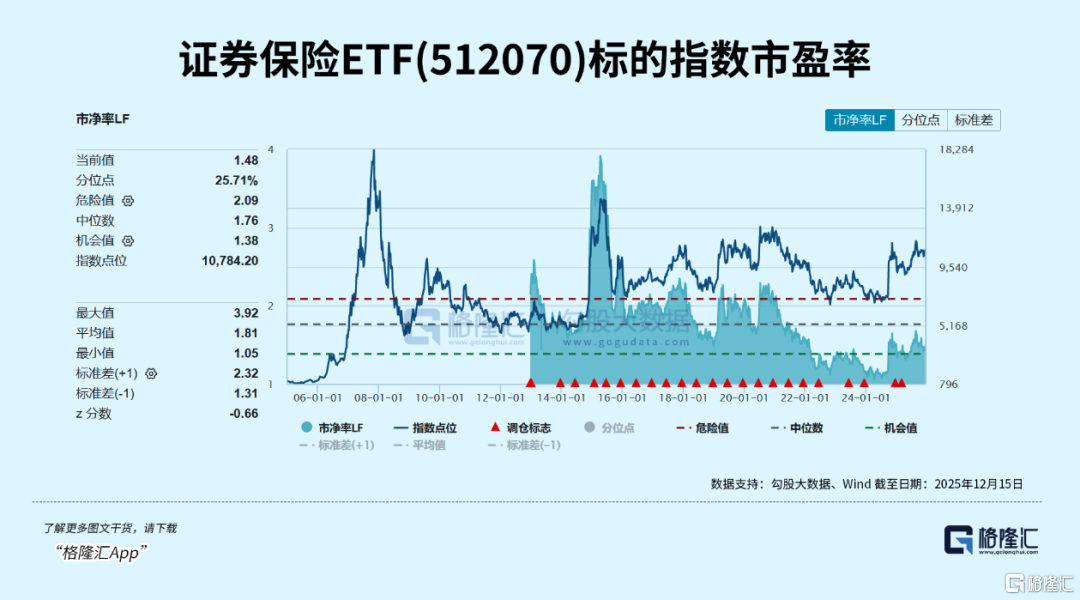

其中,证券保险ETF(512070)及联接基金(A/C:000950/007882)标的指数当前市净率为1.48倍,对应上市以来历史分位数25.71%;最新股息率2.11%,估值吸引力更为明显。

今年以来,资金也持续流入非银金融板块,其中,证券保险ETF(512070)年内获资金净流入72.02亿元,最新规模达162.02亿元。

这说明,市场实际上已经在悄悄入场布局了。

另一方面,作为股市风向标的券商板块,同样受益于资本市场改革接续落地,带动市场交投情绪修复,对券商业绩修复形成支撑,最近四个季度的营收、盈利增速持续实现V型反转。

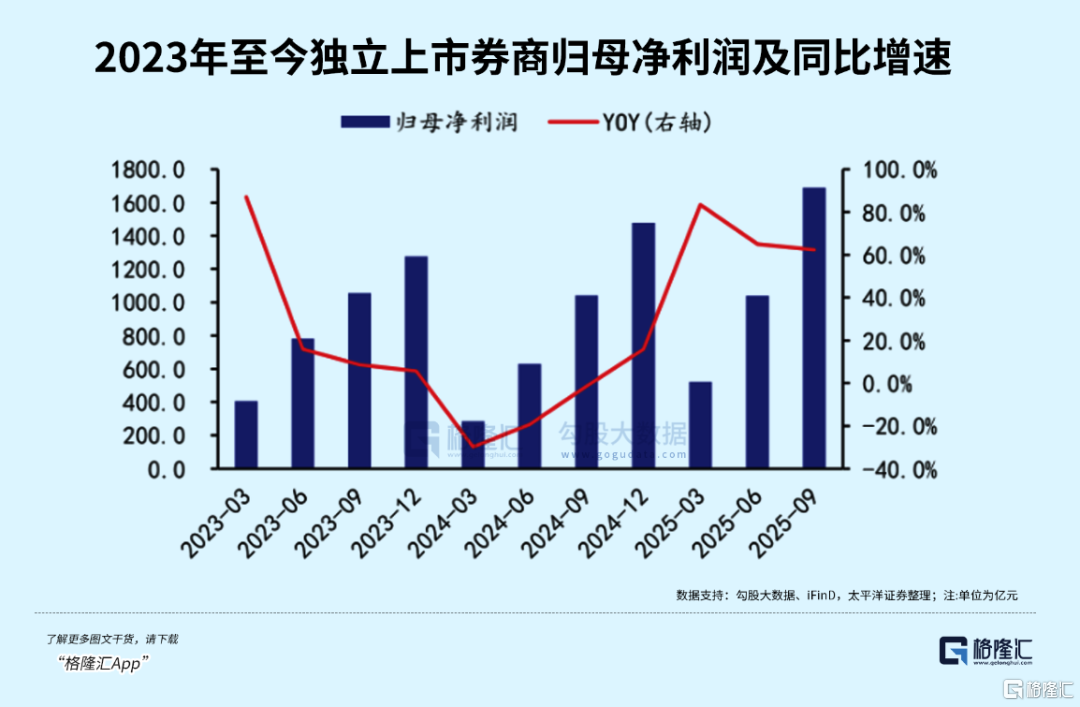

2025年前三季度,A股42家独立上市券商营业收入(净额法)、归母净利润合计分别达4164.81、1690.49亿元,同比分别显著增长了44.12%、62.38%。

虽然券商板块的市值也历尽一轮大涨,但同样得益于业绩增长的渠道,板块在剔除个别剔负PE-TTM后的估值依旧处于近5年期的低位。

03、长线布局的机会

综合多家机构研报观点,多数认为,展望2026年,A股的非银金融的表现依旧值得关注。

主要有3个方面的逻辑驱动:

首先,从最近对保险券商发布的支持政策看,近两年来的国家顶层设计对于提振资本市场,引导长线资金入市的态度和力度没有变。原因可能有很多,其中比较明显的,如很多优质的国有企业、红利企业(如国有大行、保险等企业)的市净率估值回归目标还有相当距离。

同时,当下国内资金面已长期处于低利率市场环境,长期国债利率也跌破2%,场外市场能找到高回报的投资渠道越发稀缺,这必然导致国民和机构“存款搬家”入市成为重要趋势。

在大规模的潜在长线资金入市的支撑下,相对仍有高股息率的银行、保险等优质资产必然是资金重点关注对象。

其次,上述提到,目前保险、券商行业的估值在强劲的业绩回升下,估值水平依旧显得较为便宜,在未来国内股市有望继续景气增长的预期下,它们受益明确,没理由不会得到资金的认可,进入释放上涨潜力。

第三,无论是险资还是券商,近年来大举入市所增持的资产具备较为确定的增长潜力。

比如在险资持仓中,除了银行、公用事业、交通运输等红利资产等“压舱石”资产外,如今随着政策面的放开也逐步增加了高成长性的科技股。

截至今年三季报,TMT、科创板、制造业等已经超越金融、红利成为了险资重仓持有的行业,这为未来险企的权益投资回报增长带来更大的潜力空间。

过去3年,银行板块的持续大涨已经验证了红利资产的估值回升叙事,作为大金融领域的同类,至少保险行业的表现也不会差。

所以如果看好这个方向,不妨多关注相关行业和主要相关企业。当然也可以选择相应的ETF来一键布局。

比如证券保险ETF(512070),是全市场唯一跟踪沪深300非银行金融指数的ETF,该指数证券含量61.4%,保险占比37.7%,是全市场聚焦A股保险含量最高的ETF标的指数,权重股包括中国平安、东方财富、中信证券、国泰海通、中国太保、华泰证券、中国人寿、广发证券、招商证券、新华保险等行业龙头公司,前十大成份股合计权重超78%,龙头集中度较高。