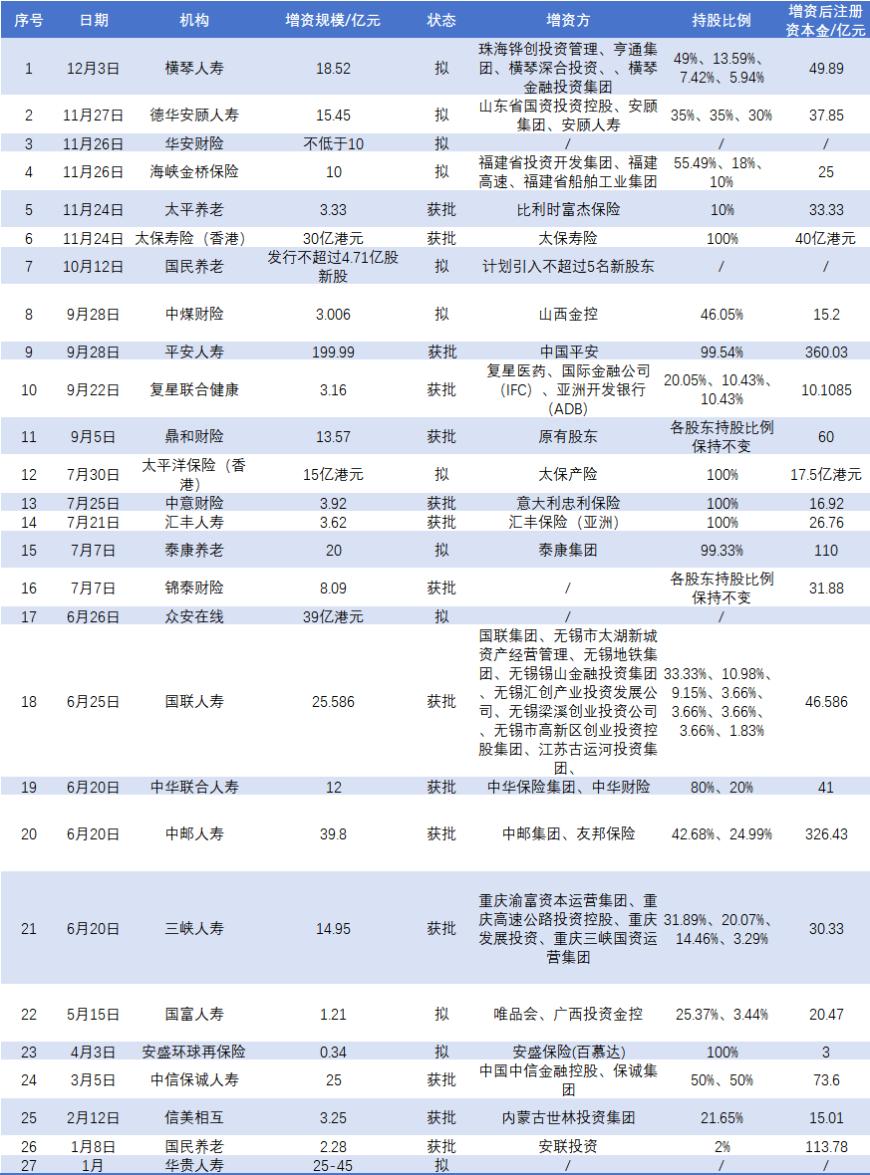

棋至中局,暗流涌动。

最近的市场,总被一股无形的力量拖着往下坠,每每觉得曙光再现,马上就翻脸跳水。

下跌、反弹、跳水与影随行,仿佛被命运扼制了咽喉。

隔夜,黄金逼近上周五高点后又一次跳水,跌超1.5%。上周跌破9万美元的比特币周一继续跌破8.6万美元关口。白银成为唯一的“幸存者”,隔夜大涨重回64美元关口。

今日的贵金属板块同样遭遇重挫,黄金股ETF、黄金股票ETF和黄金股票ETF基金分别跌4.16%、3.91%和3.78%。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

美国AI抛售潮愈演愈烈,“谷歌链”也扛不住了。

博通连跌三个交易日,市值蒸发超3000亿美元创下自2020年3月以来最差表现。甲骨文周一再跌2.7%,过去三个交易日累计下跌17%,自9月10日高点以来回撤超46%。

自此,“英伟达链”、“谷歌链”,“OpenAI链”,全军覆没!

今年最火爆的交易,无一例外在年底遭遇大规模清算,这是用高位回调就可以解释得过去的吗?

1

金银将迎巨量抛压?

大宗商品,总能最敏锐描绘出全球经济跳动的脉搏。

2018年开始,一条古老、沉默的曲线开始苏醒,代表人类最原始价值的黄金展开了一场沉默而坚定的攀升,7年时间里,从1527美元到4300美元。

白银更在今年开启暴力追赶,年内107%的涨幅,直逼混乱的1979年的最强表现。

当过往的确定性一一被解构,无常成为常态的世界里,来自远古的实物,成为人们抵抗不确定性的最大确定性。

于是蝴蝶偶尔扇动几下翅膀,市场已迫不及待在脑海里预演一场不知何时就会突袭的龙卷风。

黄金、白银这两大今年最强板块即将迎来巨量抛压?

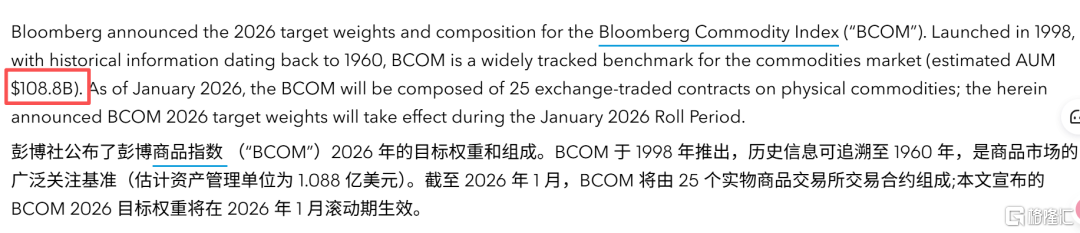

周一,市场开始热议【由于黄金和白银因连续三年表现强劲,在彭博商品指数 (BCOM)权重过高, 2026年1月权重再平衡将会带来巨量抛压】事件。

原因是摩根大通12月12日发布的全球大宗商品研究报告显示,备受关注的彭博商品指数(BCOM)即将在2026年1月进行年度权重再平衡,其中:

黄金抛售规模:约占黄金期货市场总未平仓合约的3%。

白银抛售规模:约占白银期货市场总未平仓合约的9%。

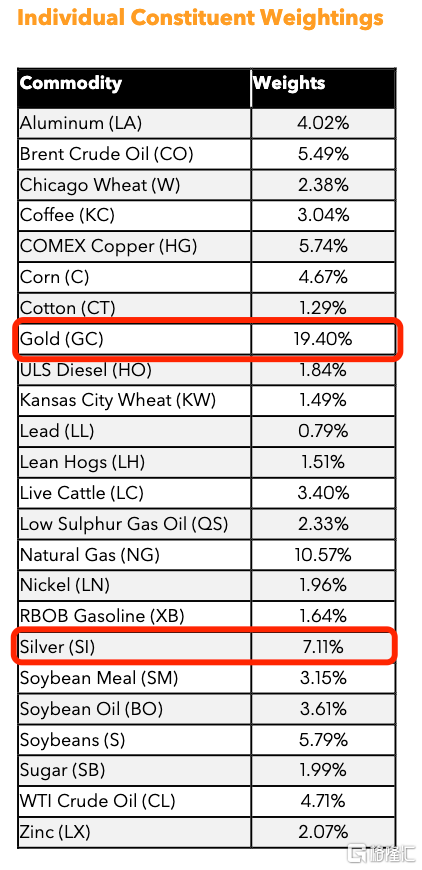

所谓的BCOM,即彭博商品指数,跟踪25种在大宗商品交易所交易的期货合约,涵盖能源、农产品、工业金属、贵金属和可可等。

该指数每年在1月8日至14日都要进行指数权重再平衡,所以不存在【黄金、白银连续三年强势大涨,为了回归目标权重,将被迫出售大量期货头寸】。

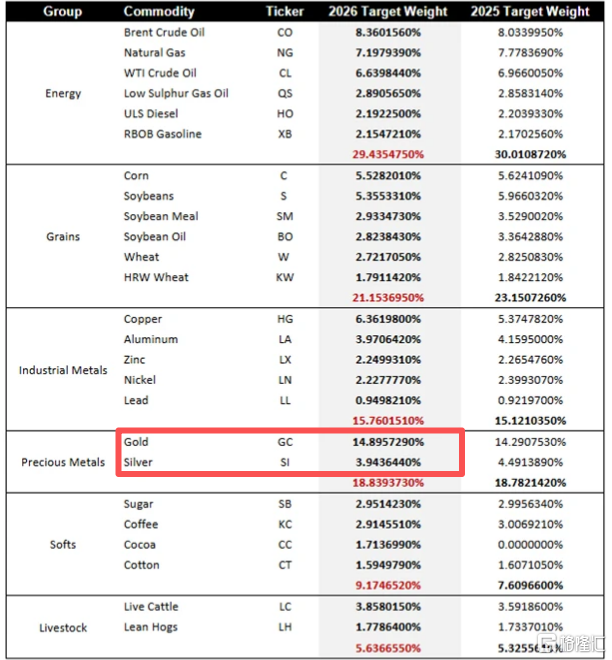

为了弄清楚黄金、白银再平衡究竟有多少卖盘,我们需要三个数据:①BCOM的被动基金跟踪规模②目前黄金、白银在指数的权重③黄金、白银在2026年的目标权重。

结果如下:

①BCOM的目前被动基金跟踪规模约为1088亿美元(截至10月30日)

②根据彭博指数公司公布的BCOM最新权重,目前黄金在指数的权重为19.4%,白银为7.11%。

③根据指数公司10月30日发布的文件显示:

黄金:2026年目标权重14.90%。

白银:2026年目标权重的3.94%。

也就是说,黄金从19.4%→14.90%,预估被动卖盘48.96亿美元。

白银从7.11%→3.94%,预估被动卖盘34.49亿美元。

合起来100亿美元都没有,要怎么理解指数再平衡预计将对黄金和白银期货构成巨大抛盘压力?

当然,处于历史高点的黄金、白银,短期肯定会对确定性卖盘敏感度更高,短期承压的概率肯定高。

市场参与者(如对冲基金和宏观基金)通常会提前预判并“抢跑”这些被动资金流向,这可能会加剧1月再平衡期间的波动性,但长期持有者则应更关注贵金属的整体供需基本面和宏观经济环境。

我们再来看两个数据:

截至12月15日,COMEX白银、COMEX黄金有60%和49%的涨幅都是今年8月22日降息后期重启以来贡献的。(注:8月22日,美联储主席鲍威尔在杰克逊霍尔会议释放了可能调整货币政策的信号)

因为降息理论上对有色板块走势影响关键,这也是为何12月降息落地,白银率先创历史新高,黄金也逼近10月前高,虽然两次尝试反包都失败。

因为影响美联储明年1月降息的关键数据11月非农数据(周二21:30)和CPI数据(周四21:30),以及日本央行12月议息会议(周五)都在本周接连公布,市场不愿意在明确具体信号前,贸然下注。

2

本周迎来流动性的关键节点

在美联储12降息刚落地后,市场又开始马不停蹄博弈——“1月降不降息”?

在就业成为美联储的关注重点后,市场开始形成共识:就业数据疲软,美联储将进一步降息。

本周即将公布的10月非农、11月非农数据(10月失业率不公布)和CPI数据让市场明确美国目前的就业和通胀情况,从而对明年的利率路径有更多参考因子。

市场预计11月新增4万非农就业岗位,失业率稳定在四年来最高的4.4%。当月整体和核心CPI预计均为3%,持续高于美联储目标水平。

摩根士丹利则预测10月就业减少3万、11月增加5万,预计失业率将升至4.6%。

摩根士丹利首席美国股票策略师Wilson认为,市场已回到经济数据好消息即股市坏消息的状态,疲软的劳动力市场数据将增加明年进一步降息的可能性。

但如果失业率过高(超过4.5%甚至更高),市场又或将陷入另一个天平的极端,将有可能引爆市场对美国经济衰退的恐慌,这是最坏的情况。

这时就不得不提经济学界一大邪门事件——"日本加息魔咒" 的历史现象。

历史上,日本央行每次加息,全球经济衰退现象如影随形,如

2000年8月:日本结束零利率政策,加息至0.25%,两周后纳斯达克崩盘,美国陷入互联网泡沫破裂衰退;

2006-2007年:日本央行连续两次加息 (0.25%→0.5%),随后2008年次贷危机爆发,演变为全球金融危机。

BCA研究公司全球首席策略师直言:"现代金融史上,没有哪个指标比日本央行加息更能准确预测全球衰退,万无一失。"

如今日本加息又来到历史关键路口,用日媒的话来说:“过去35年,日本的加息幅度没有超过0.5%。”

所以这两大事件靴子落地前,叠加AI泡沫轮又甚嚣尘上,市场很难形成一致共识。

3

日本央行最早明年1月减持ETF

日本央行货币正常化的决心越来越坚定了。

如果日本央行周五如期加息25基点,将基准利率上调0.25个百分点至0.75%,将创下自1995年以来最高点。

但随着日本央行加息预期的一致性,日本却上演股债汇三杀,日本30年期国债收益率已从2025年初的2.30%左右升至3.3%,背后或反映了市场对日本财政恶化的担忧。

同时,日本央行减持ETF的具体计划开始浮出水面,据报道最早将于明年1月开始出售。

据知情人士透露,日本央行很可能最早下个月开始出售所持有的巨额ETF,按照9月的计划,将以以每年3300亿元日元的速度出售,日本银行希望让市场对抛售的反应几乎察觉不到抛售。

日本央行数据显示,截至9月底,持股市值为83万亿元(5340亿美元),账面价值为37.1万亿元。按账面价值计算,如果保持每年3300亿元日元出售速度不变,日本央行完全抛售所持有ETF大约需要112年。

这次,日本央行的加息,又将带来什么故事?