卅年砥砺,风云激荡。从扎根一隅、服务地方的“金融毛细血管”,到与国同梦、与城共进的“经济重要支柱”,中国城市商业银行用三十载时光,完成了一场波澜壮阔的跨越与重塑。在此背景下,金融界重磅推出“城商行三十年:跨越与重构”系列策划,系统梳理城商行蜕变为区域金融支柱的历程,剖析行业挑战与未来航向。

作为新疆第一家具有独立法人资格的地方性股份制银行,乌鲁木齐银行在天山南北的金融沃土上已耕耘二十八载,从1997年整合38家城市信用社起步,到2015年正式定名乌鲁木齐银行,这家扎根边疆的金融机构,既见证了新疆经济的腾飞,也在时代浪潮中经历着转型阵痛与上市攻坚。

从整合到辐射:边疆银行的成长轨迹

1997年12月,乌鲁木齐银行的前身——乌鲁木齐城市合作银行正式组建,标志着新疆地方金融体系迈入规范化发展新阶段。1998年7月,银行更名为乌鲁木齐市商业银行股份有限公司,2015年12月完成最终更名,标志着其市场化转型与品牌升级的完成。二十八年间,银行的经营版图不断扩张,从乌鲁木齐市的核心区域逐步向外辐射,如今已在全疆设立98家营业网点,其中包括10家一类管理型支行和6家异地分行,构建起覆盖昌吉、阿克苏、伊犁等多地的服务网络,形成了"辐射天山南北"的经营格局。

资产规模与经营实力也实现了质的飞跃,截至2025年6月末,乌鲁木齐银行资产总额突破2400亿元,全行员工达2300余人,已成长为中国西部具有一定规模和实力的城市商业银行,在新疆金融体系中占据重要地位。

人事更迭与业绩波动:发展中的挑战与韧性

领导层的变动始终影响着银行的发展节奏。2017年以来,行长一职历经杨黎、任思宇、刘亚东、王辉等人轮换,人事调整较为频繁。其中,任思宇生于1972年3月,山东烟台人,2018年9月出任行长,同年12月当选董事长,任职期间推动银行持续推进IPO进程与业务创新;2024年6月,王辉经提名出任行长,其生于1972年12月,工商管理硕士,拥有经济师职称,具备丰富金融从业经验。

2025年3月,原董事长任思宇因工作变动辞去全部职务,王辉辞去行长职务并被董事会选举为董事长,2025年6月获国家金融监督管理总局新疆监管局核准任职;尽管管理层的变动频繁,但“服务地方、推进上市”的核心战略始终延续。

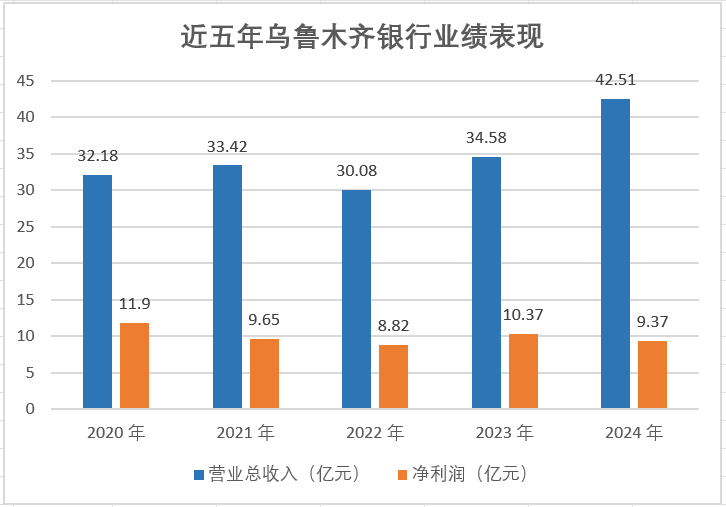

经营业绩的波动是乌鲁木齐银行发展历程中无法回避的话题。回顾2020-2024年,银行经营业绩呈现明显波动特征。营收层面,从32.18亿元逐步增至42.51亿元,同比增速在-4.03%(2020年)至22.94%(2024年)间大幅起伏;盈利端表现更为承压,净利润从11.90亿元降至9.37亿元,同比变化在-18.91%(2021年)至17.55%(2023年)间波动,2024年更是出现“增收不增利”的局面——营业收入同比增长22.98%,净利润却同比下滑9.62%。

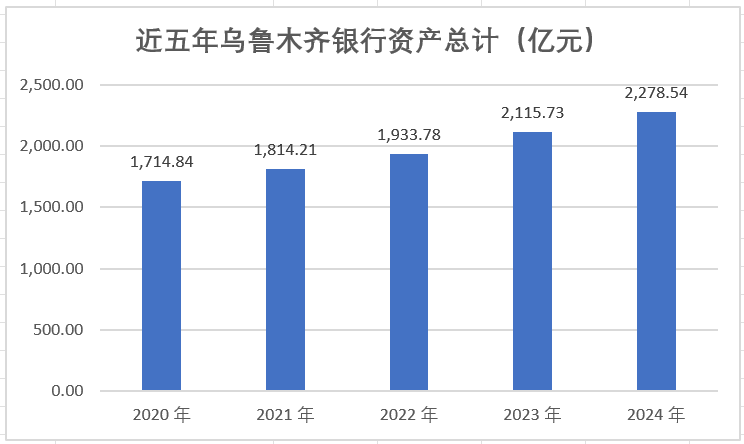

资产规模虽持续扩张,从2020年的1714.84亿元增至2024年的2278.54亿元,但资产质量在2024年出现显著波动:不良贷款率从2023年的0.92%大幅升至1.95%,拨备覆盖率从326.25%骤降至178.97%,降幅达147.28个百分点;资本充足率也连续三年下滑,2022-2024年分别为18.14%、15.16%和14.33%。

2024年业绩承压的核心原因是信用减值损失大幅计提,全年计提金额达17.14亿元,同比大增126.57%,主要受大额信贷资产违约影响;此外,非同业单一客户贷款集中度连续两年接近10%的监管上限。联合资信评估指出,乌鲁木齐银行大额信贷资产发生违约,资产质量有所下行,不良贷款管理面临一定挑战。此外,乌鲁木齐银行定期存款规模较大,揽储成本保持较高水平;而在监管政策导向和市场趋势变化下资产端收益率下降,使得乌鲁木齐银行净息差水平有所收窄,盈利水平仍有待提升。

进入2025年,该行的经营呈现出“盈利回升、资产质量改善”的积极态势。截至6月末,资产总额增至2412.26亿元,较年初增加133.55亿元;各项贷款(含贴现)规模1317.52亿元;负债总额2228.18亿元,较年初增加131.48亿元;存款余额1691.82亿元。盈利端方面,上半年实现营业收入18.32亿元,较去年同期下降17.93%;净利润7.52亿元,较去年同期增长35.25%。资产质量方面,2025年6月末不良贷款率降至1.76%,较2024年同期的2.22%下降0.46个百分点,风险抵御能力进一步增强。

IPO攻坚与战略创新:破局路上的关键探索

在乌鲁木齐银行的发展历程中,2017年和2021年是两个具有里程碑意义的关键节点。2017年3月,银行与海通证券签订首次公开发行股票并上市的辅导协议,成为新疆首家启动IPO进程的银行,开启了冲击资本市场的征程。自2017年启动IPO辅导以来,乌鲁木齐银行的上市之路已走过八个年头,至今仍处于辅导期,成为业内关注的焦点。

这场漫长的攻坚之战,股权结构复杂是阻碍上市进程的核心难题。截至2025年6月末,银行前十大股东合计持股68.99%,第一大股东乌鲁木齐国有资产经营(集团)有限公司持股19.60%,第二大股东乌鲁木齐城市建设投资(集团)有限公司持股14.61%。比较棘手的是,部分股权存在质押与冻结情况——乌鲁木齐银行有39195万股(占注册资本9.8%)被质押,有35143.39万股(占注册资本8.79%)被法院冻结,这些问题都对股权清晰稳定的上市要求构成挑战。

此外,2021年,乌鲁木齐银行宣布拟设立理财子公司,成为西北地区首家尝试布局资管业务的城商行,被业内视为边疆金融创新的"破冰之举"。这一决策顺应了银行业向综合化经营转型的趋势,也体现了其突破区域限制、提升核心竞争力的决心。

业务转型与未来展望:扎根边疆的金融担当

面对挑战,乌鲁木齐银行选择以业务转型破局,主动收缩高风险领域,2025年10月起全面停止合作类个人互联网消费贷款业务,集中资源深耕实体经济。2025年上半年已累计投放各类信贷资金517.91亿元,较去年同期增加97.05亿元:其中投向“十大产业”信贷资金223.7亿元,保交楼贷款4.72亿元;对接区、兵团、市级重点项目853个,项目贷款增长48.53亿元;民营企业贷款余额达396.2亿元,普惠贷款累计投放40.01亿元,贷款利率较上年下降0.48个百分点;同时发放新市民贷2.68亿元、个人消费类贷款36.26亿元,并完成498户跨境人民币结算企业全覆盖走访,落地首笔出口信保融资业务,助力自贸区建设。

在产品创新与特色化发展方面,银行推出“雪莲・科创贷”“雪莲・流量贷”等28款特色产品,其中10款为线上产品,覆盖小微企业、科创企业、涉农主体等多元客群;科技金融方面,近三年累计投入10.22亿元,组建近150人的科技团队,2025年建成西北地区首个全栈国产化核心系统;绿色金融领域,近五年绿色信贷规模年均增速42.69%。

作为新疆地方金融的主力军,乌鲁木齐银行二十八年来始终与区域经济同频共振,见证了丝绸之路经济带核心区建设、自贸区挂牌等重大进程。这家扎根边疆的金融机构,正以管理层新阵容为引领、以2025年半报积极信号为契机,在股权优化、业务转型与上市攻坚中稳步前行。未来,随着新疆经济持续发展与金融改革深化,乌鲁木齐银行能否终圆上市之梦,续写服务地方经济的新篇章,值得持续关注。