从寒武纪到摩尔线程,芯片“狂欢”的背后,藏着怎样的投资机会?

文/第三方供稿2025-12-22 16:56:27来源:第三方供稿

遥想当年“寒王”登基,带着“AI芯片第一股”的光环,拉开了上市巅峰。此后寒武纪更是多次荣登大A股价第一股,把盘踞A股多年的第一股贵州茅台拉下马,章盟主更是靠持有寒武纪一年就盈利超过60亿,由此可见,“寒王”的名字不是白叫的。

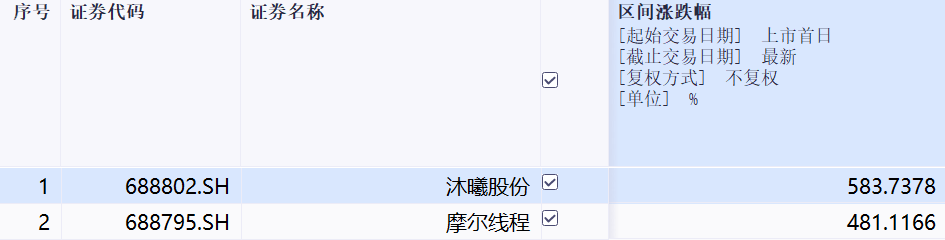

而如今芯片市场又迎来了一次更大的“狂欢”!12月17日,沐曦股份登陆A股,上市首日股价一度暴涨超700%,刷新全面注册制以来的新股纪录,成为年内“最赚钱新股”。就在十余天前,摩尔线程以“国产GPU第一股”身份登陆科创板,发行价114.28元,上市首日股价最高涨幅一度达到502%。

沐曦股份、摩尔线程上市首日至今涨幅惊人

数据来源:同花顺iFinD 截至:2025.12.22

目前摩尔线程与沐曦股份的IPO并非个例,在外部技术限制和国内算力需求抬升的共同作用下,一批AI芯片公司,如燧原科技、瀚博半导体、天数智芯、壁仞科技、昆仑芯(百度旗下)等,正集体步入IPO的关键阶段。

国泰海通指出,在核心硬件领域,国产GPU公司沐曦集成电路在科创板上市,标志着国产高端芯片在资本和市场化的道路上迈出关键一步。从产业链来看,沐曦股份与摩尔线程坚持先进制程与国产化技术路径,先进设计或将反哺上游国产供应链核心技术进步。当前国内先进制程工艺持续迭代,AI 芯片有望逐步转向国内晶圆代工,封装测试也将迎来全面国产化,中芯国际等作为布局先进制程的核心资产将有望迎来AI 时代的广阔国产化空间。

66亿营收何以托起万亿市值?

从财报中我们可以发现,三家国产GPU厂商今年前三季度合计营收仅66.28亿元,而英伟达同期高达1478亿美元,差距悬殊。盈利端更为严峻:仅寒武纪扭亏,前三季净利约16亿元;摩尔线程与沐曦股份全年预亏仍超7亿元和5亿元区间。这场“狂欢”说明,国产算力芯片的估值指标已经不再是传统的营收、利润、现金流。

三家国产GPU厂商营收情况

数据来源:同花顺iFinD 截至:2025.09.30

其实,估值远超企业的财报基本面是AI芯片上市公司的普遍现象。以英伟达为例,在2026财年上半年实现了908亿美元营收的情况下,英伟达的市值却达到了惊人4.25万亿美元。

有句俗语说得好淘金先富卖铲人,GPU与AI芯片正是AI产业链的“铲子”。中国信通院产业图谱把算力设施列为数据智能“基础层”的“核心资源”,所有中下游创新都要靠它提供“地基”和“粮草”。

也就是说谁握住底层算力,谁就握住了上层模型、应用与生态的开关。因此,即便企业仍在亏损,长期价值已被市场提前贴现。投资圈普遍把英伟达的现在看作国产算力三雄的未来——摩尔线程、寒武纪、沐曦股份的股价飙升,本质上是一场面向十年的战略卡位豪赌,赌的是产业话语权,而非当期财报。

哪类指数最有可能纳入“摩王”与“沐王”?

由于刚IPO不久,因此各大指数还没有到调仓时间,但相信后续各类指数经过调整后纳入“摩王”与“沐王”的概率也大大上升! 基于各指数编制规则与摩尔线程与沐曦股份现状,我们给出了一些比较有可能纳入的指数,投资者可供参考

科创50指数(000688)或将最快纳入

科创50指数由上海证券交易所和中证指数有限公司编制,样本空间包含科创板上市的股票及红筹企业发行的存托凭证。根据规则,现阶段新股上市满6个月后纳入样本空间,但针对大市值公司设置差异化安排。

按照常规路径 ,上市满6个月后,即 2026年6月 有资格被纳入。但若日均总市值排名在科创板市场前3位,上市时间超过1个月并获专家委员会讨论通过,最快 2026年1月 可纳入。按照目前的势头来看,1个月之后纳入的概率并不小。

代表产品:华夏上证科创板50成份ETF(588000)、易方达上证科创板50ETF(588080)

半导体材料设备指数(931743)产业高度匹配,或优先受益

中证半导体材料设备主题指数(931743.CSI)聚焦半导体产业链中的材料和设备环节,按申万三级行业分类,半导体设备(40.9%)和半导体材料(18.4%)合计权重近60%。指数样本每半年调整一次,样本调整实施时间分别为每年 6 月和 12 月的第二个星期五的下一交易日。因此最快也将在2026年6月的时候纳入。

摩尔线程与沐曦股份高度聚焦国产GPU领域布局。其中,摩尔线程以全功能GPU为核心;沐曦股份聚焦异构计算,凭借自主架构、高速互联技术及兼容主流生态的软件栈,适配智算、数据分析、云游戏等多场景需求。二者设备属性与该指数高度匹配,可能优先“受益”。

代表产品:国泰中证半导体材料设备主题ETF(159516)

特别注意:“摩王”与“沐王”基本无缘国证半导体芯片指数(980017)

国证半导体芯片指数由深圳证券信息有限公司编制,其规则在所有主流半导体指数中最为严格,尤其强调公司的盈利能力。该指数采用 “盈利质量优先” 的筛选机制,核心障碍在于摩尔线程、沐曦股份尚未盈利。

该指数每半年调整一次(6月/12月),但盈利要求具有一票否决权。即使摩尔线程市值跻身前30,在扭亏为盈前仍将被排除在外。因此,国证芯片指数(980017)是最不可能纳入这两支股票的指数 ,如果想要重仓“摩王”与“沐王”的投资者千万要注意甄别。

当前芯片行业具备长周期、高投入、高风险特点,前期巨额研发投入决定了企业必须不断融资、持续烧钱,而一旦市场环境或资本预期发生变化,现金流压力便会迅速显现。目前,多数国产GPU公司的收入增长主要依赖少数大客户,订单的稳定性和可持续性仍需时间验证。

对于芯片企业而言,上市当天的暴涨只是一时,资本市场最终仍会回到对基本面的判断,关注企业是否具备持续迭代产品、扩大生态并逐步改善财务结构的能力。国产芯片的真正考验,不在敲钟那一刻,而在随后漫长的价值验证中。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。