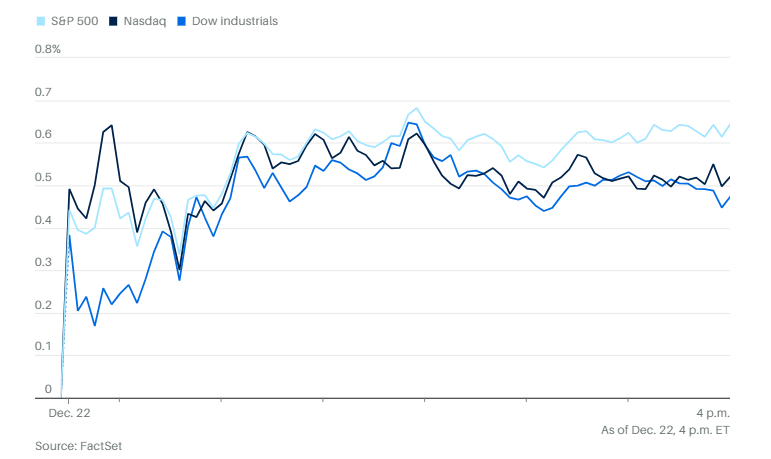

在这个因假期缩短的交易周,美股全面上涨。标准普尔500指数上涨0.6%,收盘逼近12月11日创下的6901点收盘高位。道琼斯工业指数上涨228点,涨幅0.5%。纳斯达克综合指数上涨0.5%。金价和银价也继续上涨并创下新高。

美国2年期国债收益率上升至3.51%,10年期收益率升至4.17%。

特斯拉和英伟达领涨大型股。中小盘的罗素2000指数表现优于大盘指数,显示出在行情回暖中投资者开始偏好风险资产。高贝塔(即高波动性)和动量型ETF也成为大赢家,绝大多数板块均录得上涨,仅消费品板块表现落后。

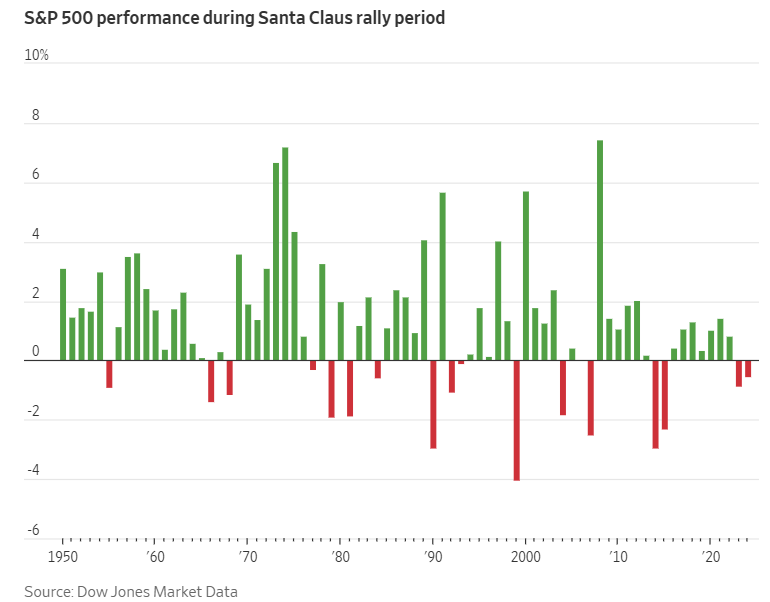

股市将在周二正常交易,周三则为缩短交易日,随后将因周四圣诞节休市。“圣诞行情”期间将于周三开启,该时段历史上往往表现强劲,涵盖一年最后五个交易日和新年最初两个交易日。

为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com

在派拉蒙加紧收购CNN母公司华纳兄弟探索公司的背景下,两家公司股价均大幅上涨。拉里·埃里森为该交易 personally 担保了超过400亿美元的融资。竞争对手Netflix也为其收购计划筹得250亿美元银行贷款。

风能相关股票承压下跌,此前特朗普政府叫停了美国所有海上风电项目的建设。丹麦能源公司Ørsted是其中两个项目的主导方,股价在消息公布后下跌逾12.6%。另一项目的主导开发商Dominion Energy股价下跌3.72%,是标准普尔500指数中表现最差的股票。

据彭博报道,摩根大通正在考虑为机构客户提供加密货币交易服务的方式。今年早些时候,摩根大通推出了“JPM Coin”,这是一种数字代币,允许用户在由Coinbase Global(COIN)运营的公共区块链上进行资金收付,不过目前尚未向客户开放加密货币交易服务。

彭博社援引消息称,摩根大通正在研究的方案可能包括现货交易与衍生品交易两种形式。

谷歌母公司Alphabet已同意以47.5亿美元现金加上现有债务收购清洁能源开发商Intersect Power,这是谷歌为扩展AI数据中心基础设施所达成的最大规模交易之一。

据路透社报道,英伟达已通知中国客户,计划最晚于明年2月中旬向中国市场交付性能排名第二的AI芯片型号。

据知情人士透露,Meta旗下社交平台Threads将推出播客预览功能,允许用户上传节目片段并直接在信息流中播放。

Netflix已将部分590亿美元过桥贷款进行再融资,转为成本更低、期限更长的债务,以增强竞购华纳兄弟探索公司的财务基础。

拉里·埃里森正动用个人财富支持Paramount Skydance对华纳兄弟探索公司的收购竞标,与Netflix之间的激烈竞争进一步升级。

Michael Saylor领导的Strategy Inc.本周暂停购买比特币,目前现金储备增至21.9亿美元,这家全球最大数字资产金库公司正准备应对加密寒冬。

Uber与Lyft正分别与百度合作,在英国试运行无人驾驶出租车,显示这两家网约车公司正加速部署全球自动驾驶服务。

美国联邦通信委员会宣布,将禁止大部分外国制造的无人机及其关键组件进入美国。

2025至2026年的这一时间段从本周三,也就是12月24日,持续到1月5日星期一。

但去年则出现了“圣诞抛售”而非“圣诞行情”。主要股指在这段时间下跌了0.4%至0.7%。道琼斯工业指数录得九年来首次同期下跌,标准普尔500指数则是连续第二年下跌。

分析方面,据Glenmede首席投资策略与研究负责人贾森·普赖德和投资策略副总裁迈克尔·雷诺兹表示,按市值排名的七大公司当前的资本支出规模,已超过历史上任何一个七大公司组合。

两位分析师表示,随着企业不断扩展人工智能能力,这一支出预计将在2026年继续增长。

瑞穗证券的丹尼尔·奥雷根表示:“今天成交量较低,但我们看到上周末开始的风险资产回暖趋势正在持续。目前市场上行似乎是阻力最小的路径(通常如此),我们正缓步上涨进入年底。”

瑞银策略师表示,瑞银全球财富管理美洲首席投资官兼全球股票主管乌尔里克·霍夫曼-鲍查尔迪表示:“不论12月的上涨是否实现,我们认为投资者应为股市的进一步上行做好布局。我们维持对美股的‘具吸引力’评级,我们在科技、医疗、公共事业以及金融板块看到了有吸引力的投资机会,这些板块有望拓宽市场进一步上涨的基础。”

根据美国银行的研究,2025年下半年以来,美股零售板块明显跑赢餐饮板块。标普行业指数显示,自7月以来,零售板块上涨12.2%,而餐饮板块下跌6.5%。

自2024年以来,零售的可比销售额每季度平均领先餐饮约1个百分点,而美国银行预计,到2025年第四季度,这一差距已扩大至4个百分点。与此同时,零售板块中盈利预期被上调的频率是餐饮板块的两倍。

在餐饮板块试图迎头赶上的过程中,美国银行指出,2022年第三季度至2024年间,餐饮的平均客单价增长速度比零售快5个百分点。但如今这一差距已缩小至1.4个百分点,“这表明即使在实际价格调整后,零售的同店销售增长趋势也优于餐饮,后者在菜单价格涨幅回落的同时,交易量增长也已放缓。”

两个行业在“规模是否带来优势”这一点上也呈现分化。在餐饮行业,上市餐饮集团整体落后于整个行业,因其同店销售增速下滑幅度快于独立企业。而在零售行业,情况正相反,上市零售商正在“从规模较小的竞争对手手中抢占市场份额”。

State Street的可选消费ETF(XLY)以大型零售商为主要持仓,过去六个月上涨16%,略高于标准普尔500指数的同期表现。

Bellwether Wealth的克拉克·贝林表示:“虽然2025年经历了剧烈波动,特别是4月因关税引发的调整,但我们认为2026年的波动性风险尚未解除。”

贝林预计,科技板块仍处于修正阶段,不过他认为未来几个月内将出现触底。他还预测,美联储在明年年中更换主席之前不会降息,但即使不再降息,股市仍有可能上涨。

德意志银行策略师表示,股票投资者情绪已连续第三周保持看涨,尽管多空之间的差距略有缩小。他们指出,上周整体股票配置有所下降,但仍略高于中性水平。

高盛策略师本·斯奈德则指出,该行的基准宏观展望“支持2026年初小盘股的上涨潜力”,“我们认为市场尚未充分计入美国明年经济的潜在强劲表现,而小盘股通常在周期性反弹中跑赢大盘。”

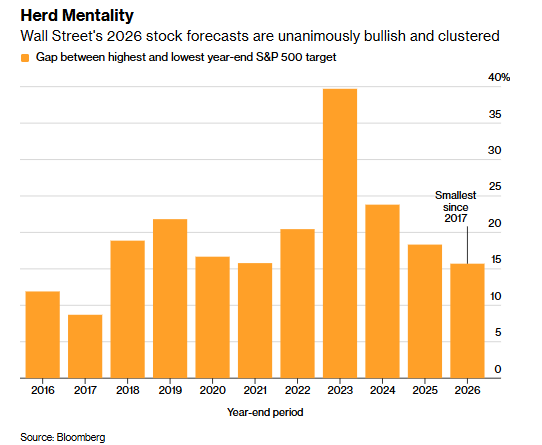

来自各大机构的2026年标准普尔500指数年终目标高度集中,创下近十年来最窄分布。Oppenheimer & Co.的最高预期为8100点,Stifel Nicolaus & Co.的最低预期为7000点,两者间差距仅为16%。

这种一致看法往往被视为一种逆向信号——当市场观点趋于一致时,往往会出现修正。同时,当前市场风险依然可见,尽管如此,多数策略师仍预计2026年股市将继续上涨,尽管过去三年已连续录得双位数涨幅。

盈透证券的史蒂夫·索斯尼克指出,当前已被计入市场的利好包括:美联储将至少降息一次、标普500企业盈利增长约14%、以及新近通过的减税法案带来的财政刺激。认为这些因素不会利好股市未免太过武断,关键是要问,仅仅实现这些预期是否足够?如果不够,即使经济环境仍然不错,也可能出现市场失望。”

资深投资策略师吉姆·保尔森指出,一个将消费者信心纳入的标普500估值指标显示,市场目前的上涨潜力比传统市盈率所体现的更强。他表示,目前的市盈率高于1960年以来94%的历史时点,而消费者信心则处于历史最低的前1个百分点。他写道:“若非伴随如此低的市场情绪,如此高的市盈率会令人警惕。但只要情绪调整后的估值未达到令人担忧的水平,投资者可能仍应维持看涨立场。”

周一下午,美元走软。衡量美元兑一篮子主要货币汇率的ICE美元指数下跌0.32%,报98.28。盈透证券高级经济学家何塞·托雷斯在周一的报告中写道,美元正因全球利率预期差异扩大而承压。世界多地的货币当局——包括加拿大、澳大利亚、欧盟、日本等,正在考虑下一步是否加息,这与华盛顿方面准备进一步降息的立场形成明显分歧。

由于市场对美国将进一步降息的预期升温,加上地缘政治风险加剧带动避险需求,现货黄金上涨2.4%,至每盎司4442.78美元;黄金期货突破每盎司4400美元。

黄金和白银的近月合约收于历史新高。黄金合约上涨1.9%,收于每盎司4444.60美元。

白银上涨1.6%,收于每盎司67.906美元。铂金期货上涨3.5%,创下17年来新高;钯金上涨2.5%,升至三年高位。黄金和白银今年有望录得自1979年以来的最大年度涨幅,当年通胀因全球能源冲击而飙升。

矿业股同步上涨。全球市值最大的上市黄金生产商Newmont(NEM)上涨3.3%,Barrick Mining(B)上涨1.6%。

美国与委内瑞拉之间紧张关系升级,进一步推高了贵金属和原油期货价格。周六,美国在委内瑞拉附近扣押第二艘油轮,截至周日仍在追踪第三艘。西德克萨斯中质原油和布伦特原油期货均上涨逾2%。

比特币上涨 0.2%,至 88,346.39 美元。以太坊价格上涨0.4%,至2984.57美元。