彭博分析说,2025年股市表现强劲,投资者的乐观情绪预计将延续至2026年,市场普遍预期股市仍有进一步上涨空间。

股票仓位正在上升,基金经理的现金持仓则降至历史低位。尽管股票估值偏高、人工智能资本支出庞大以及乐观的盈利预期引发一些质疑,但多数投资者仍相信市场将继续反弹。

不过,在乐观情绪背后,美国劳动力市场近期走弱使经济前景面临挑战,利率走势很可能再度成为投资者关注的核心。当前市场仅计入2026年美联储可能进行两次降息。

Principal资产管理公司首席全球策略师施玛·沙阿表示:“进入2026年,全球增长依旧存在,但确定性减弱。虽然美国经济仍受益于AI驱动的投资、稳健的消费者资产负债表和有针对性的财政支持,但结构性风险在上升。通胀表现顽固,劳动力结构正在转变,美联储面临微妙平衡。”

以下是投资者在2026年需要考虑的一些关键问题。

为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com

估值高企

受科技股提振,标普500的长期估值比率创下历史新高,已超过2000年互联网泡沫及2022年初加息预期触发下跌前的高点。

花旗集团策略师斯科特·克罗内特团队指出:“当前是这一轮牛市的第四年,波动性可能仍将反复出现,甚至更为剧烈。高估值无疑是市场面临的一道门槛,但并非不可逾越,这只意味着基本面必须更强,才能支撑股价。”

关于估值泡沫的讨论愈发频繁,焦点集中在科技板块及人工智能交易上。

超大规模科技公司将资本支出推至可能对其资产负债表构成压力的水平。虽然目前这尚未构成系统性问题,但债券市场的警惕已经显现。例如,在业绩不佳后,甲骨文的信用违约掉期大幅飙升,股价也随之暴跌。

盈利乐观情绪

企业要想维持市场的积极情绪,就必须兑现盈利预期,而这一次的门槛很高。市场普遍预计全球各地区的企业盈利都将实现双位数增长,新兴市场最被看好。不过,这一观点可能过于乐观。亚洲必须达到经济增长目标,欧洲的财政刺激需切实传导至企业盈利端,而美国的增长则仍依赖AI热潮持续及就业市场保持韧性。

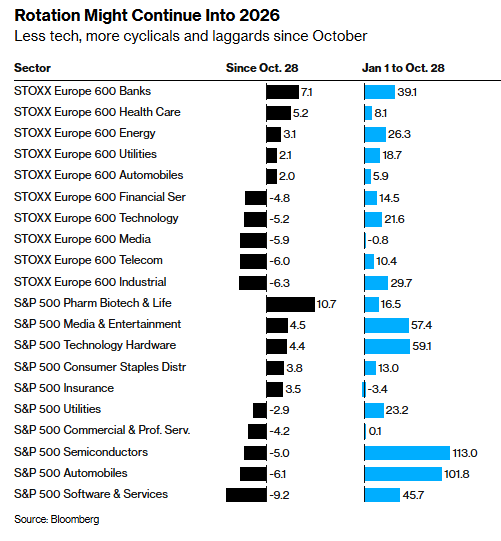

板块轮动

过去两个月,随着AI和半导体交易放缓,投资者开始重新配置仓位,寻找其他更具吸引力的领域。美欧市场均出现类似趋势,尽管细节不同。这种轮动有助于市场上涨更为广泛,投资者正将目光投向更具经济关联性、防御性或此前表现落后的板块。

随着市场对AI回报率和可持续性的质疑升温,投资主题的轮动有可能延续至2026年。接下来两到三个财报季也可能引发更多风格切换,投资者将进一步评估各行业的基本面表现。

自去年10月以来,科技权重下降,周期性行业与滞后板块获得更多关注。

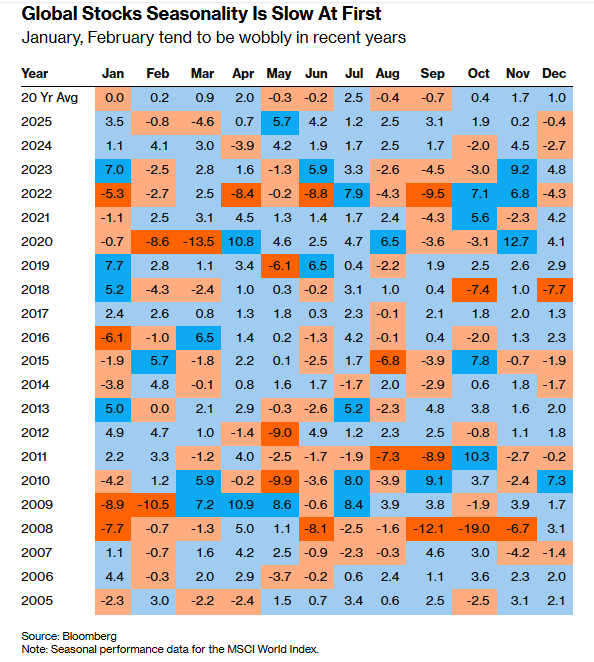

年初季节性因素

新年初的季节性风险偏好通常为股市带来顺风因素,如新的风险预算、业绩考核重置和养老金资金流入等。

尽管整体来看第一季度至4月的前景较为积极,但1月和2月通常并非股市表现最强的月份。近年来波动较大,既有强劲上涨也有大幅回调。

主动选股机会增多

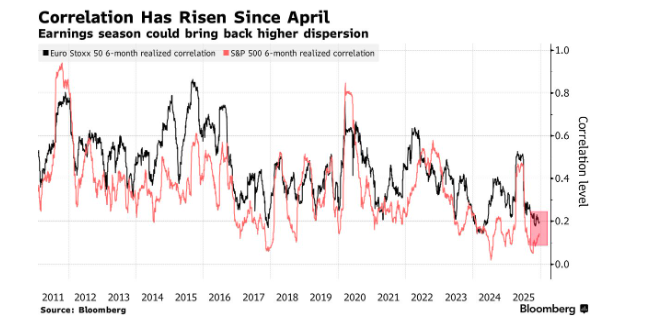

由于2025年回报高度集中在超大盘股,标普500内部个股之间的相关性大幅下降,为主动选股者创造了机会。2026年可能会出现回报结构的扩散,以及板块领先者的更替,这有望帮助主动型基金经理跑赢基准。

贝莱德策略团队表示:“我们依然看好风险资产,认为AI主题仍是推动美股的主要动力。但当前环境非常适合主动投资——从当前和未来的AI受益者中挑选赢家与输家。”

市场持仓已偏重

最后,目前市场持仓显得相当拥挤。根据美国银行的基金经理调查,投资者对经济增长、股市和大宗商品普遍充满信心。

这两类资产在经济扩张期通常表现良好,而当前对其的综合配置水平已达到自2022年2月以来最高点。同时,现金水平降至资产管理总额的3.3%,为历史最低。

高盛策略师卡马克沙·特里维迪团队写道:“最大的下行风险依然是美国劳动力市场进一步恶化,从而重新引发衰退担忧。”

高盛团队指出,市场目前定价的衰退风险较低,而美股面临的最大微观风险是AI主题受挫。他们建议投资者分散股票敞口,不仅跨地区配置,也应跨行业布局,包括一些更具周期性的股票或估值更低的防御性板块,如医疗保健。