今日(12.23),A股震荡走弱,大消费继续回调,消费ETF(159928)跌0.74%,盘中成交额超6.5亿元!资金面上,消费ETF(159928)盘中已获净申购超4.7亿份,近20日已累计“吸金”超6亿元!截至12月22日,消费ETF(159928)最新规模超213亿元,同类持续领先!

消息面上,高层发布初裁公告,裁定欧盟相关乳制品产品存在补贴,从价补贴率为21.9%-42.7%。自12月23日起,采取临时反补贴税保证金的形式对原产于欧盟的进口相关乳制品实施临时反补贴措施。

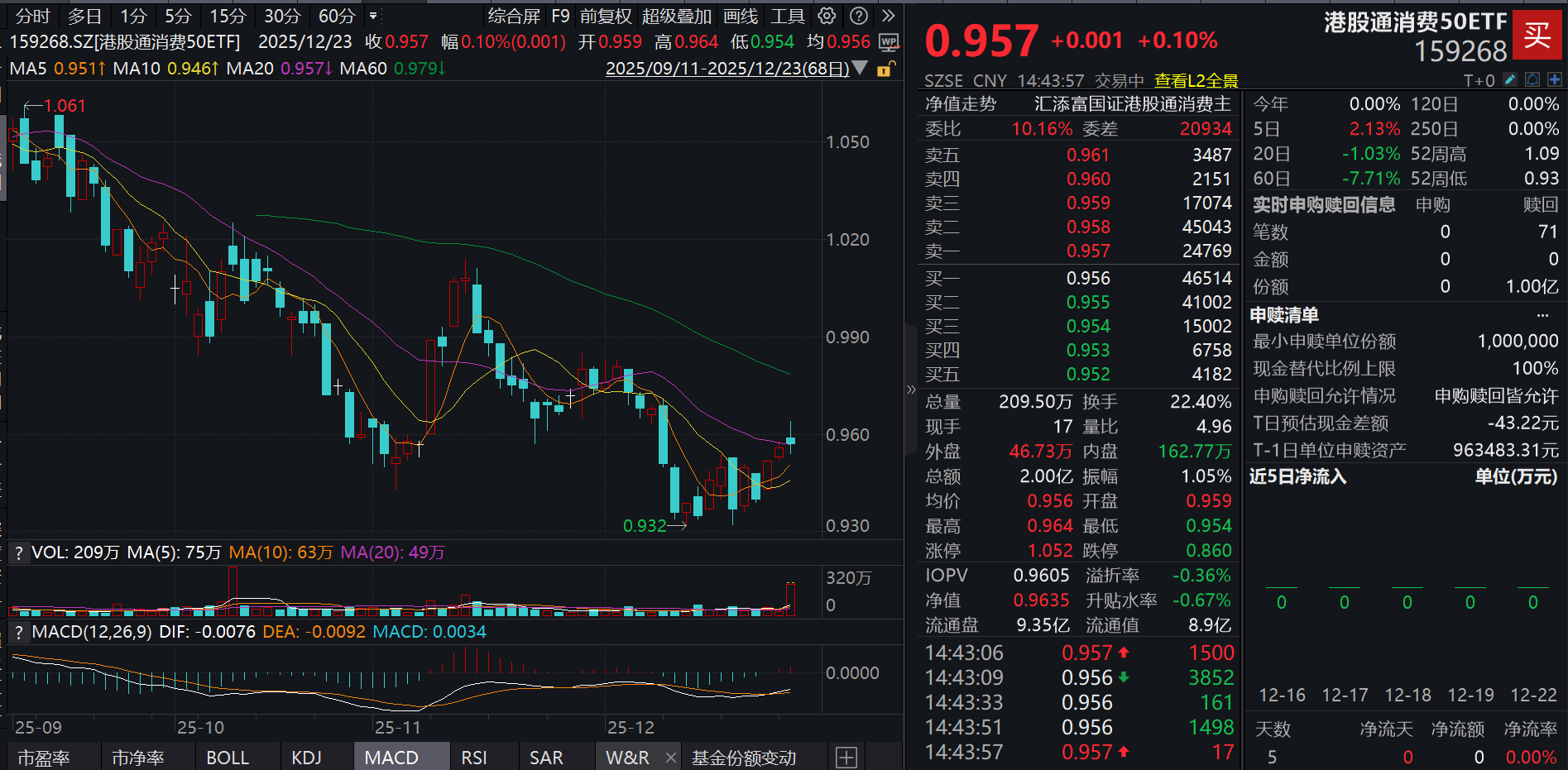

港股方面,港股通消费50ETF(159268)微涨,盘中成交额超2亿元!资金面上,港股通消费50ETF(159268)近20日累计净流入超7200万元!港股新消费概念股涨跌互现:李宁、蒙牛乳业、海尔智家微涨;中国中免跌超3%,泡泡玛特、老铺黄金微跌。消息面上,基石投资者持股即将解禁,周六福跌超16%(标的指数成分股仅做展示,不作为个股推介)。

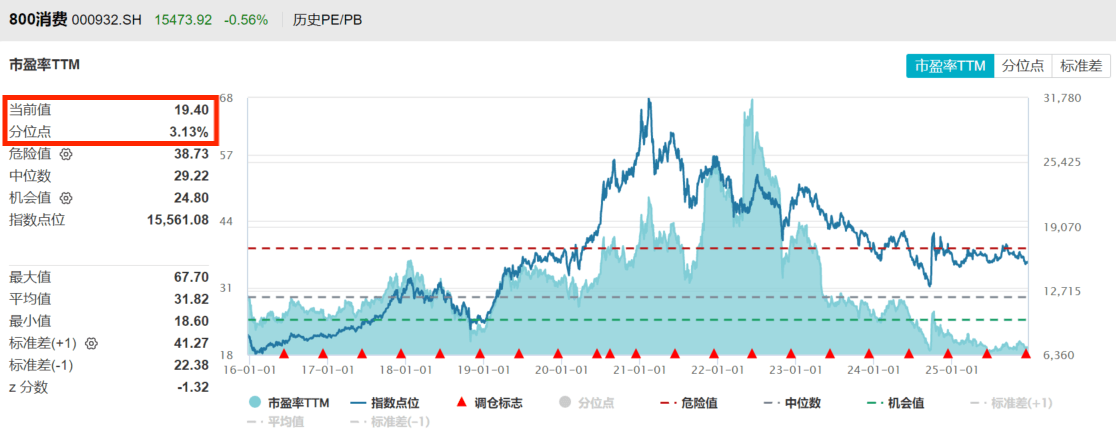

聚焦大消费板块,估值性价比仍极具吸引力。截至12月23日,消费ETF(159928)标的指数市盈率TTM为19.4,处于近10年3.13%分位点,比近10年历史上近97%的时间便宜,估值性价比更高!

年底将近,市场风格将如何演绎?信达证券指出,每年Q4存在基于投资者配置思路变化的季节性规律,容易成为风格变化的高发期,特别是12月市场风格更容易偏向低估值。(来源:信达证券20251109《年底容易成为风格变化的高发期》)

【欧盟乳品反补贴落地,深加工国产替代提速】

国盛证券指出,乳制品反补贴初裁落地,加征20%以上反补贴保证金。保证金金额以计税价格*临时反补贴税保证金比率确定。此前欧盟进口相关品类关税税率多在8-15%之间,当前额外征收的反补贴保证金比例为21.9-42.7%区间,普遍接近30%。

变相提升进口价格,国产替代有望提速。根据高层调查,2020-24M3欧盟相关产品进口数量占中国相关乳制品总进口量的23.6-34.6%。根据中国奶业贸易月报,2025年1-10月欧盟在中国进口奶酪中占比14.5%、稀奶油中占比29.4%。当前对欧盟征收反补贴税保证金,有望推动乳制品深加工业务向国内转移,当前国内乳制品企业均在着力布局深加工业务,且目前国内奶价已低于海外,有望加速国产替代。

此外,深加工带动需求扩容,推动原奶供需改善。对于上游原奶产业链,深加工有望提升原奶耗奶量,从需求端进一步推动供需格局改善。国内主产区奶价自8月以来底部企稳,主要由社会牧场去化实现供给出清,需求端增量主要来自于奶茶等消费场景拓展及深加工,当前有望从需求端增加原奶消耗,共同带动行业供需稳定。

(来源:国盛证券20251223《欧盟乳品反补贴落地,深加工国产替代提速》)

【2026白酒:底部酝势,东风候醇香】

方正证券表示,复盘25年白酒行业发展,基本面走弱、报表加速出清,政策催化下筑底回升。25年板块发展历经三阶段,1)24Q4-25Q1季度环比改善,企业经营务实主动控速,渠道压力持续释放。2)在宏观环境与政策双重压力下导致终端需求疲软,25Q2行业进入深度调整,主流单品价格有所回落。3)25Q3延续Q2降速趋势,虽政策端有所放松,但需求仍处疲软,各个酒企不再追求报表端增长,帮助经销商减负,市场预期筑底,行业加速出清。

当前时点来看,定调稳定发展成为行业共识,基本面磨底、财报出清,政策托底下板块估值修复先行,风险释放后关注26年企业目标制定&需求改善情况。白酒板块自Q2起报表降速,25Q3起明确出清趋势。从近期调研反馈看,头部酒企已明确26年经营稳健性为首要目标,不盲目追求渠道增长,未来有望在经济发展势能好转下,延续库存去化、价格修复、需求带动动销回暖的恢复趋势,26年春节及合同量制定政策或为主要观测指标。目前头部酒企主动开始提出控货、减量、补贴等政策为渠道减负,与经销商携手跨越周期。

方正证券认为,25Q4及26Q1白酒预计延续财报端风险释放趋势,基本面处磨底阶段,品牌间分化加剧。当前时点展望来看,自25年5月以来多重政策催化下板块加速出清,预计2026年Q1各酒企将持续去库存,基本面向下延续,后续关注财报风险释放后26年企业目标的制定。

(来源:方正证券20251221《酒类:底部酝势,东风候醇香》)

【机构:生产服务消费更值得关注】

中邮证券认为,随着我国经济持续稳定增长,居民收入水平不断提升,消费结构加速向服务领域倾斜,为投资者提供了多元化机会。

1、政策端:促消费、扩内需已成为当前政策基调,服务消费则是稳增长、惠民生的关键抓手,短期政策精准发力,着力破除行业发展障碍,促进服务消费需求有序释放。

2、需求端:根据国际经验,人均GDP超过1万美元后,往往伴随服务消费占比快速增长。目前我国人均GDP已跨越1万美元门槛,但服务消费占比并未超过商品消费占比,说明未来服务消费存在较大发展空间。

3、人口结构:虽然人口总量有所下降,但人口结构对服务需求的影响呈现“总量牵引 结构分化”的双重特征,当前Z世代和城市富裕银发族或成为引领服务消费的重要人群,中产阶级虽消费意愿相对较低,但作为社会主流群体,其商品消费已相对饱和,对旅游出行、文化娱乐、体育健身等解压型、体验式服务消费需求较强。

4、供给端:人工智能高速发展,成为新一轮科技革命的核心方向,未来科技赋能与模式创新将催生新增量、创造新需求,成为推动服务消费增长的核心动力,例如AI与服务消费深度融合,以及“IP 服务”“赛事 文旅”等跨界融合模式。

中邮证券进一步指出,未来可重点关注服务消费领域的投资机会,具体聚焦以下三大方向:一是政策引领领域,重点关注赛事经济及“赛事 文旅”跨界融合相关投资机会;二是Z世代主导的新兴服务消费,情绪消费、宠物经济、解压经济、露营经济等成为新增长引擎;三是新技术应用催生的新需求领域,关注AI应用、智能机器人应用等相关服务消费赛道。

(来源:中邮证券20251222《大国发展经验:生产服务消费更值得关注》)

消费ETF(159928)标的指数作为消费大板块中的刚需、内需属性板块,具有明显的穿越经济周期的盈利韧性。前十大成分股权重占比超68.55%,其中4只白酒龙头股共占比32%,养猪大户占比15%,其他权重股还包括:伊利股份(10%)、海天味业(4%)、东鹏饮料(4%)和海大集团(3%)。(数据截至:2025/12/5)关注大消费板块,相关产品消费ETF(159928),场外联接(A类:000248;C类:012857)。

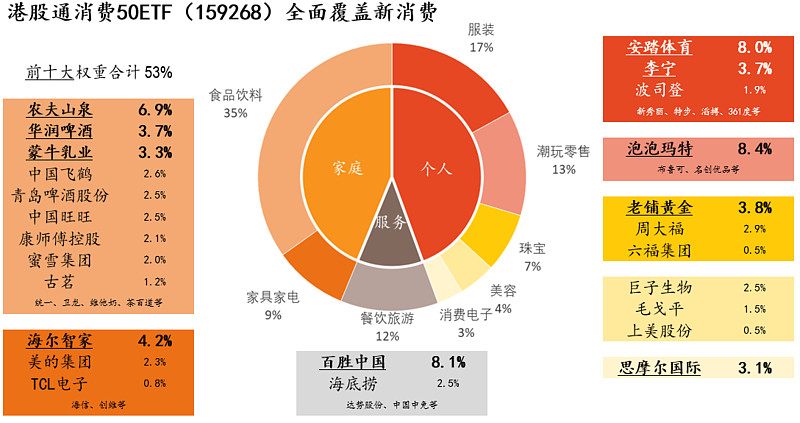

一键布局新消费,认准更“纯粹”的港股通消费50ETF(159268)!潮玩、珠宝、美妆,情绪消费一“基”在手,布局下一个LABUBU风口!港股通消费50ETF(159268)还支持T 0交易、不占用QDII额度,是投资港股通消费赛道更为高效便捷的选择,一笔描绘属于Z世代的新消费蓝图!

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。上述产品均属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。港股通消费50ETF(159268)的基金投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。