【内容摘要】12月23日,资金面保持宽松态势;配置盘入场提振债市震荡走强;转债市场有所调整,转债个券多数下跌;各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【习近平对中央企业工作作出重要指示】中共中央总书记、国家主席、中央军委主席习近平近日对中央企业工作作出重要指示。习近平强调,新征程上,中央企业要充分认识肩负的职责使命,更好服务党和国家工作大局,服务经济社会高质量发展,服务保障和改善民生,勇担社会责任,为中国式现代化建设贡献更大力量。要聚焦主责主业,持续优化国有经济布局,切实增强核心功能、提升核心竞争力。要立足实体经济,强化关键核心技术攻关,推动科技创新和产业创新深度融合。要进一步深化改革,完善中国特色现代企业制度,健全公司治理结构,着力解决制约企业发展的深层次问题,努力建设世界一流企业。要统筹发展和安全,有效防范化解风险,不断夯实企业安全发展的基础。

【李强:中央企业要适度超前开展新型基础设施建设,要在实现产业链供应链自主可控中当好担纲主力】 中央企业负责人会议12月22日至23日在京召开。会上传达了习近平重要指示。国务院总理李强出席会议并讲话。李强指出,“十五五”时期是基本实现社会主义现代化夯实基础、全面发力的关键时期,中央企业要把思想和行动统一到党中央对形势的科学判断和决策部署上来,进一步明确方位、找准定位,切实担负起职责和使命。要在推进重大基础设施建设中提供强力保障,加快传统基础设施更新和数智化改造,适度超前开展新型基础设施建设。要在实现产业链供应链自主可控中当好担纲主力,结合主责主业发展新兴产业和未来产业,保障能源资源供应,增强产业链韧性。要在推进高水平科技自立自强中强化基础支撑,加强应用基础研究,提升关键共性技术供给质量。要在服务国家重大战略中积极主动作为,为发展全局作出更大贡献。要进一步深化国资国企改革,在优化国有经济布局、完善现代企业制度、提升国资监管效能等方面走在前列。

【全国住房城乡建设工作会议:要准确把握房地产市场供求关系的重大变化,房地产仍有较大发展潜力】12月22日至23日,全国住房城乡建设工作会议召开。会议指出,“十五五”时期推动房地产高质量发展,要准确把握房地产市场供求关系的重大变化,看到我国新型城镇化仍在持续推进,城市存量优化调整也有广阔空间,人民群众对“好房子”形成新期待,房地产仍有较大发展潜力。要充分认识二手房交易占比上升是今后一个时期的趋势,把新房市场和二手房市场作为一个整体来看待。要加快构建房地产发展新模式,牢牢抓住让人民群众安居这个基点,处理好当前和长远、顶层设计和因城施策、市场和保障、租赁和购买、增量和存量、促发展和防风险的关系,坚持政策支持和改革创新并举,确保新旧模式转换平稳有序。要坚持因城施策、精准施策、一城一策,城市政府要用好房地产市场调控自主权,因地制宜调整优化房地产政策,促进房地产市场持续健康发展。

(二)国际要闻

【美国三季度GDP超预期增长4.3%】12月23日,美国经济分析局(BEA)公布的初步数据显示,美国三季度实际GDP年化季环比4.3%,预期3.3%,前值3.8%;三季度核心个人消费支出(PCE)物价指数年化季环比2.9%,预期2.9%,前值2.6%。原定于10月30日公布的GDP先期预估数据因政府停摆而被取消,此次停摆也创下了历史最长纪录。受此影响,数据发布流程作出调整。BEA通常会分三次发布季度增长预估,并在更多数据流入后对预测进行微调,但受停摆影响,该机构将一改惯例,仅发布两次估算数据。本次报告的详细数据显示,作为美国经济最大支柱的消费者支出在三季度表现尤为亮眼,增长3.5%,远高于二季度的2.5%。这表明尽管面临借贷成本压力,美国家庭的消费意愿依然强烈,直接推动了整体经济的加速扩张。相比之下,投资端表现分化。非住宅类投资虽保持增长,但增速从上季度的7.3%放缓至2.8%。住宅投资则继续拖累经济,三季度下降5.1%,与二季度降幅持平。

【美国10月耐用品订单环比下降2.2%,显著逊于预期】12月23日公布的数据显示,10月美国耐用品新订单环比下降2.2%至3074亿美元,显著低于市场普遍预期的下降1.5%,而9月数据此前从初值0.5%上修至0.7%。尽管环比数据疲软,但同比增速仍维持在4.7%,高于通胀水平。这表明制造业订单在绝对水平上仍保持增长态势。剔除运输设备的核心订单环比增长0.2%,明显低于9月的0.7%,同时也未及市场预期的0.3%,不过,这已是核心耐用品订单连续第七个月实现环比增长。数据还显示,核心订单同比增速达到3.57%,接近2022年11月以来的最高水平。在整体数据疲软的背景下,核心资本支出领域呈现韧性。剔除飞机订单后的新订单环比增长0.5%,实现连续第四个月上涨。

(三)大宗商品

【国际原油期货价格继续上涨,国际天然气价格涨超10%】12月23日,WTI 2月原油期货收涨约0.64%,报58.38美元/桶;布伦特2月原油期货收涨约0.50%,报62.38美元/桶;COMEX 2月黄金期货收涨0.81%,报4505.7美元/盎司;NYMEX天然气价格收涨10.46%至4.412美元/盎司。

二、资金面

(一)公开市场操作

12月23日,央行以固定利率、数量招标方式开展了593亿元7天期逆回购操作,其中,操作利率1.40%,投标量593亿元,中标量593亿元。Wind数据显示,当日有1353亿元逆回购到期,因此单日净回笼资金760亿元。

资金利率

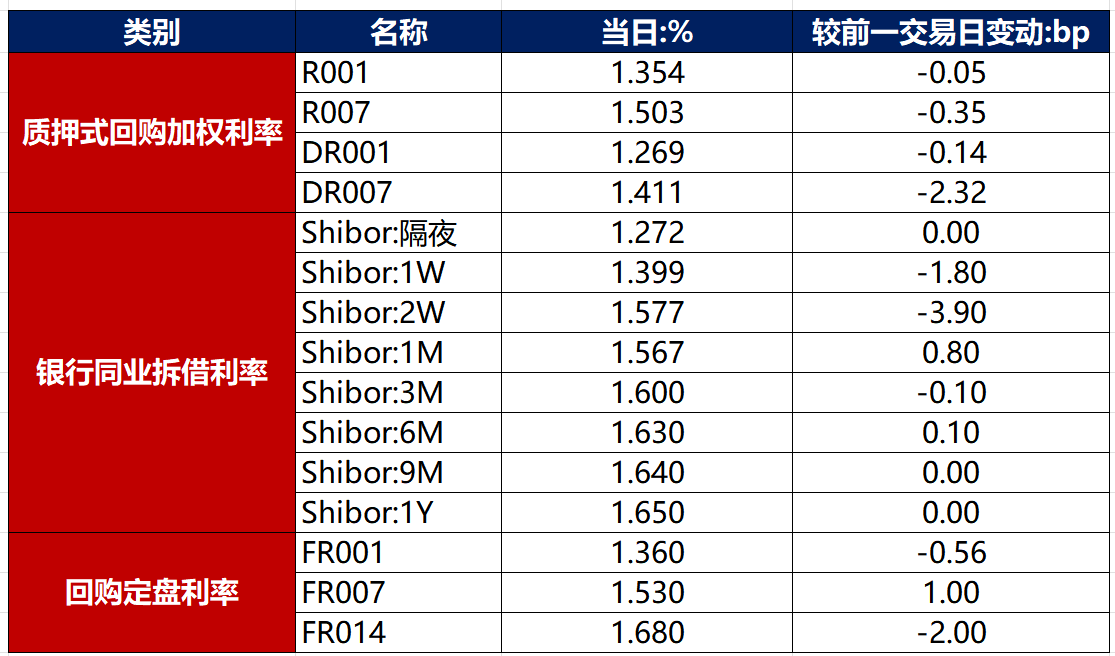

12月23日,资金面保持宽松态势,当日DR001下行0.14bp至1.269%,DR007下行2.32bp至1.411%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

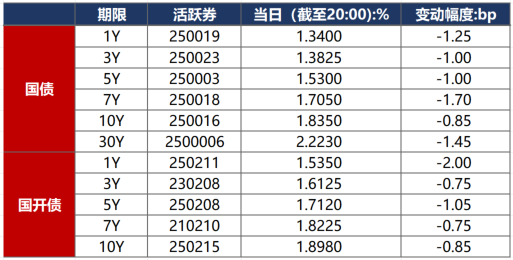

12月23日,受配置盘入场势头较为明显提振,债市震荡走强。截至北京时间20:00,10年期国债活跃券250016收益率下行0.85bp至1.8350%,10年期国开债活跃券250215收益率下行0.85bp至1.898%。

数据来源:Wind,东方金诚

债券招标情况

当日无国债和国开债发行。

(二)信用债

1. 二级市场成交异动

12月23日,2只产业债成交价格偏离幅度超10%,为“21万科06”跌超10%;“23万科MTN001”涨超23%。

2. 信用债事件

华夏幸福:公司公告,取消2025年第三次临时股东大会原议案并增加临时提案,提案人为平安人寿。

亿达中国:公司公告,附属公司因未能偿还北方信托贷款遭起诉,涉资约6.12亿元。

成都瀚宇投资:公司公告,收到上交所纪律处分及书面警示,将严格履行信息披露义务。

炼石航空:公司公告,公司重整计划已执行完毕并被法院裁定终结重整程序,撤销股票交易因重整而被实施退市风险警示。

利源股份:公司公告,新增逾期债务本金合计约4556万元,约占公司2024年度经审计净资产的12.98%。

昊海生科:公司公告,控股股东蒋伟被证监会罚款1462.92万元。

奥园美谷:公司公告,子公司金环新材料未如期偿还800万元银行债务;已收到剩余全部重整投资款14.09亿元。

启迪环境:公司公告,借款合同纠纷案终结,公司被判偿还借款本金1.26亿元。

泰禾集团:公司公告,截至11月30日,逾期有息总负债本金余额为698.36亿元,其中非标债务已逾期贷款本金余额481.02亿元。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 12月23日,A股窄幅整理,锂电、光刻机产业链走强,商业航天深度回调,海南自贸区概念维持活跃,上证指数、深证成指、创业板指分别收涨0.07%、0.27%、0.41%,全天成交额1.92万亿元。当日,申万一级行业多数下跌,上涨行业中,电力设备涨超1%,建筑材料、电子涨超0.5%;下跌行业中,社会服务跌逾2%,美容护理、商贸零售、国防军工、计算机跌逾1%。

【转债市场主要指数集体收跌】 12月23日,转债市场有所调整,当日中证转债、上证转债、深证转债分别收跌0.21%、0.23%、0.22%。当日,转债市场成交额713.32亿元,较前一交易日放量8.65亿元。转债市场个券多数下跌,392支转债中,85支收涨,288支下跌,19支持平。当日上涨个券中,利柏转债涨超12%,博23转债涨超6%;下跌个券中,新致转债跌逾10%,福立转债跌逾9%。

数据来源:Wind,东方金诚

2. 转债跟踪

明日(12月25日),金05转债开启网上申购。

12月23日,金钟转债、凯盛转债公告提前赎回;英特转债公告即将触发提前赎回条件。

(四)海外债市

1. 美债市场

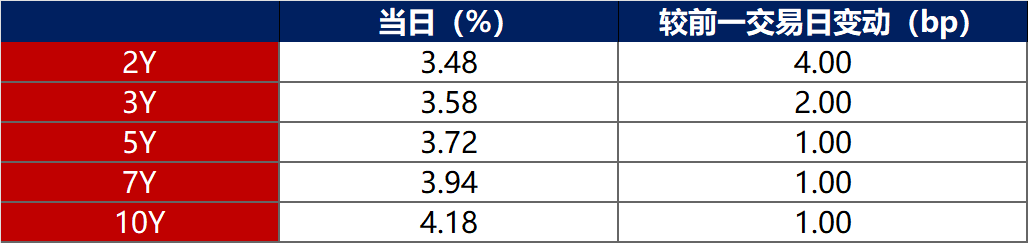

12月23日,各期限美债收益率普遍上行。其中,2年期美债收益率上行4bp至3.48%,10年期美债收益率上行1bp至4.18%。

数据来源:iFinD,东方金诚

12月23日,2/10年期美债收益率利差收窄3bp至70bp;5/30年期美债收益率利差收窄2bp至111bp。

12月23日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行1bp至2.24%。

2. 欧债市场

12月23日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行4bp至2.86%,法国、意大利、西班牙、英国10年期国债收益率分别下行7bp、5bp、4bp和3bp。

数据来源:英为财经,东方金诚

3. 中资美元债每日价格变动(截至12月23日收盘)

数据来源:Bloomberg,东方金诚整理